|

Главная |

Расчет сметы цеховых расходов

|

из

5.00

|

Расходы на оплату труда специалистов, собственно служащих и вспомогательных рабочих (т. руб.)

Таблица 14

| Категория работников | Должность или профессия | Численность, чел. | Оклад или среднемесячная зарплата, т.р. | Число рабочих месяцев в году | Фонд основной зарплаты (Фт), т.р. |

| Специалисты | Старший мастер Мастер Инженер- нормировщик Диспетчер | 1 2 2 2 | 7,5 7,0 4,7 4,5 | 11 11 11 11 | 82,5 154 103,4 99 |

| Собственно-служащие | Учетчик Контролер | 2 2 | 4,3 4,2 | 11 11 | 94,6 92,4 |

| Вспомогательные рабочие | Уборщица | 2 | 3,5 | 11 | 77 |

| Итого | 12 |

| 702,9 | ||

| Отчисления на социальные нужды от заработной платы цехового персонала Зотч определяется в % от расходов на оплату труда: Зотч=Зосн·0,26 | 702,9· 0,26= =182,75 | ||||

Смета цеховых расходов (т. руб.)

Таблица 15

| Наименование показателя | Расчет |

| Расходы на оплату труда специалистов, собственно служащих и вспомогательных рабочих, не занятых обслуживанием оборудования Зосн, т.р. | 702,9 |

| Отчисления на социальные нужды тех же работников Зотч, т.р. | 182,75 |

| Амортизация производственной площади определяется 2,5% от капитальных затрат на площадь Кпл, т.р.: Апл=0,025·Кпл | 0,025·4050=101,25 |

| Ремонт производственной площади определяется 3% от капитальных затрат на площадь Кпл, т.р: Зрем=0,03·Кпл | 0,03·4050=121,5 |

| Освещение производственной площади Зос= Нэ·S·Фос·Сэн, где Нэ- норма расхода электроэнергии на освещение 1м2 площади (0,02); S- производственная площадь участка, м2; Фос- число часов работы светильников в год, ч; Сэн- стоимость 1 кВт/ч электроэнергии | 0,02·675·2400·1,60·10-3= =51,84 |

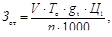

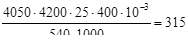

Отопление производственных помещений, т.р.:

где V – объём здания, где V – объём здания,  ; ;  – число отопительных часов в год – число отопительных часов в год  ; ;  - удельный расход тепла - удельный расход тепла  h - скрытая теплота преобразования h - скрытая теплота преобразования   - цена 1 т. пара - цена 1 т. пара  V=S ·H, где S- производственная площадь участка, м2; H-высота цеха, м; V=S ·H, где S- производственная площадь участка, м2; H-высота цеха, м;

|  675·6 = 4050

675·6 = 4050

|

| Вода на бытовые нужды определяется из расчета 35 л в день на одного работника: В=35·Ч·Сл·248 / 1000, где Ч- численность всех работников, чел; Сл – стоимость 1 м3 воды, р.; 248- число рабочих дней в году | 35·(68+27) 75·10-3· ·248/1000 = 61,45 |

| Амортизация хозяйственного и производственного инвентаря рассчитывается по нормам амортизации (20% затрат на хозяйственный и производственный инвентарь): Аивн=(Зхоз.инв+Зпроиз)·0,2 Затраты на хозяйственный инвентаря принимаем по нормам в год на каждого рабочего 720 р. и на каждого специалиста и собственно служащих 2280 р.: Зхоз.осн = 720·10-3·Чосн; Зхоз.пр =2280·10-3Чпр; Зхоз.инв=( Зхоз.осн +Зхоз.пр), где Чосн- численность основных рабочих, чел; Чпр- численность работников прочих категорий,чел. Затраты на производственный инвентарь принимаем 2% от балансовой стоимости оборудования Кб, т.р: Зпроиз=0,02·Кб | (90,6+238,26)·0,2 = 65,77 [720(68+16)+2280·11]·10-3 = =85,56 0,02·11913 = 238,26 |

| Затраты на рационализацию и изобретательство принимаем 1,32 т.р. на одного рабочего, т.р: Зиз=( Чосн+Чпр)·1,32, где Чосн–численность основных рабочих, чел; Чпр– численность работников прочих категорий, чел. | (68+27)·1,32 = 125,40 |

| Затраты на охрану труда определяются в размере 3% от фонда основной заработной платы производственных рабочих Фзпр, т.р.: Зохр=0,03·Фзпр; Фзпр=ЧТСср·Т·1,4, где ЧТСср- средняя часовая ставка; Т- общая трудоемкость работ, нормо-час. Премия берется в размере 40% от тарифного фонда заработной платы | 0,03·3660,72=109,82 30·87160·1,4·10-3= =3660,72 |

| Итого цеховые расходы: åНцех=Зоснп+Зотч+Апл+Зрем+Зос+Зот+В+Аинв+Зиз+Зохр, т.р | 702,9+182,75+101,25+121,5+51,84+315+63,8+64,88+129,36+109,82=1757,86 |

|

из

5.00

|

Обсуждение в статье: Расчет сметы цеховых расходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Популярное:

Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение...

©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (169)

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы