|

Главная |

Аналитический и синтетический бухгалтерский учет по расчетному счету

|

из

5.00

|

Большая часть расчетов между предприятиями в процессе их деятельности осуществляется безналичным путем. Это происходит перечислением денежных средств со счета плательщика на счет получателя. Посредником в этих расчетах выступает банк. Предприятие может открыть в банках различные виды счетов: расчетный, текущий, бюджетный, валютный.

Расчетные счета открываются предприятиями, являющимися юридическими лицами, имеющими самостоятельный баланс и пр. Для открытия расчетного счета в банк необходимо представить следующие документы:

– заявление на открытие счета;

– временное свидетельство о регистрации, выданное регистрирующим органом;

– прошнурованные и пронумерованные, заверенные нотариально или регистрирующим органом копии устава и учредительного договора;

– заверенные в установленном порядке в двух экземплярах банковские карточки с образцами подписей и оттиска печати;

– решение учредителей о создании предприятия (протокол собрания);

– копия приказа руководителя о назначении главного бухгалтера;

– документ, подтверждающий постановку предприятия на налоговый учет.

При открытии расчетного счета учреждение банка предприятие выбирает самостоятельно.

После открытия расчетного счета на этот счет вносится 50 % суммы, определенного в учредительном договоре размера уставного капитала в денежной оценке. Операции на расчетном счете могут происходить наличными и безналичными расчетами.

При внесении наличных денежных средств оформляется объявление на взнос наличными. При снятии средств с расчетного счета (на заработную плату, пособия, командировочные расходы, хозяйственные нужды) используются денежные чеки. Чеки выдаются лицам, уполномоченным на получение средств, после их полного заполнения (указания суммы, заверения подписью и печатью). После принятия чека банк возвращает контрольную марку, по которой в назначенное время могут быть получены средства. Чеки заполняются от руки чернилами или шариковой ручкой синего, фиолетового или черного цвета.

В основном расчеты между организациями осуществляются безналично. В зависимости от характера расчетных операций, от способа организации расчетов, от финансовых отношений между предприятиями применяются различные формы расчетов, которые оговорены в договоре между сторонами: платежными поручениями, по инкассо (платежными требованиями-поручениями), аккредитивная, чеками.

Все безналичные расчеты производятся через банк на основании расчетных документов, которые представляют собой оформленные в письменном виде распоряжения предприятия (владельца счета) на перечисление средств; формы их должны соответствовать установленным стандартам, и они должны содержать следующие реквизиты:

– наименование расчетного документа;

– номер документа, число, месяц и год его оформления (число и год указываются цифрами, а месяц – прописью; на расчетных документах, заполняемых на компьютерах, допускается обозначение месяца цифрами);

– наименование и местонахождение банка плательщика, его банковский идентификационный номер (БИК), номер корреспондентского счета или субсчета;

– наименование плательщика, его идентификационный номер (ИНН), номер счета в банке;

– наименование получателя средств, номер его счета в банке;

– наименование и местонахождение банка получателя (в чеке не указывается), его банковский идентификационный номер (БИК), номер корреспондентского счета или субсчета;

– назначение платежа (в чеке не указывается) с выделением налога, подлежащего уплате отдельной строкой (в противном случае должно быть указано, что налог не уплачивается);

– сумма платежа, обозначенная цифрами и прописью;

– очередность платежа и вид операции.

На первом экземпляре независимо от способа изготовления расчетного документа проставляются подписи и оттиск печати.

Расчетные документы принимаются к исполнению независимо от суммы платежа и выписываются в необходимом банку количестве экземпляров для всех участвующих в расчете сторон. Помарки и подчистки, использование корректирующей жидкости в расчетных документах не допускается. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа, если иное не оговорено указаниями Центрального банка России. Из нескольких возможных форм расчетов плательщик и получатель средств при заключении договоров выбирают конкретную приемлемую для них форму. Банк не имеет право контролировать способ расчета или первоочередность осуществления платежей, за исключением случаев, предусмотренных законодательством.

Расчеты платежными поручениями являются наиболее распространенной формой расчетов. Платежное поручение представляет собой письменное распоряжение плательщика обслуживающему его учреждению банка о перечислении определенной суммы со своего счета на счет другого предприятия в том же или другом одногороднем или иногороднем банке.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность предварительно проверить качество оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах.

Возможности применения в расчетах платежных поручений многообразны. С их помощью осуществляются расчеты, как по товарным, так и по нетоварным операциям.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа и представления в банк, как правило, в 4-х экземплярах, каждый из которых имеет свое определенное назначение:

– 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

– 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

– 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозяйствующего органа права на ее получение.

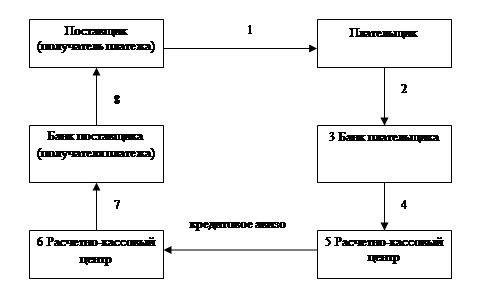

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается). Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы выглядит следующим образом (см. рис. 1):

Рис 1 Схема движения денежных средств при расчете платежными поручениями

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в трех экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

Инкассо – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других организаций и предприятий на основе товарных, расчетных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе акцепта. Не заявленные в условленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку об отказе в течение трех рабочих дней. При этом день поступления расчетного документа в банк во внимание не принимается. Оплата производится на следующий день по истечении срока акцепта.

Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка.

При согласии оплатить полностью или частично платежное требование-поручение плательщик заверяет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк. При этом:

– 1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка;

– 2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

– 3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе «Сумма к платежу» плательщик проставляет ту сумму, которую согласен оплатить.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика. В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом возвращается к поставщику, минуя банк.

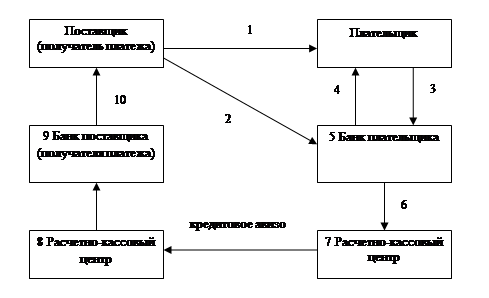

Схема расчета в данном случае следующая (см. рис. 2):

Рис 2 Схема расчетов по инкассо

Аккредитивная форма расчетов удобна для предприятия в тех случаях, когда предприятие сомневается в платежеспособности покупателей.

Аккредитив – это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитивы могут быть двух видов: покрытые (депонированные) и непокрытые (гарантированные).

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы», что находит отражение в следующих банковских проводках:

Приход внебалансового счета «Аккредитивы к оплате».

В банке плательщика:

Д-т – расчетный счет плательщика;

К-т – счет (корреспондентский счет банка-эмитента в рассчетно-кассовом центре).

В банке поставщика:

Д-т – счет (корреспондентский счет банка поставщика в рассчетно-кассовом центре);

К-т – счет «Аккредитив».

Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте. В этом случае в банке плательщика проводка по счетам изменится и будет выглядеть следующим образом:

Д-т – ссудный счет плательщика,

К-т – корреспондентский счет банка-эмитента в рассчетно-кассовом центре.

В банке поставщика проводка по счетам не изменится. В банковской практике не предусмотрено выставление аккредитива частично за счет средств покупателя и частично за счет ссуды банка, т. е. по конкретному аккредитиву может быть использован только один источник платежа.

Непокрытый аккредитив – это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика-получателя средств со своего корреспондентского счета.

Предприятие использует как покрытые, так и непокрытые аккредитивы.

В каждом аккредитиве нужно указать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке. Для открытия аккредитива плательщик представляет в свой банк заявление на стандартизированном бланке, где обязан указать:

– номер договора, в соответствии с которым открывается аккредитив;

– срок действия аккредитива (число и месяц закрытия аккредитива);

– наименование плательщика и номер его счета;

– наименование и номер банка плательщика;

– наименование поставщика и номер его счета;

– наименование и номер банка поставщика;

– полное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления;

– порядок оплаты товарно-транспортных документов поставщика (с акцептом уполномоченного покупателя или без акцепта);

– вид аккредитива;

– сумма аккредитива и другие необходимые данные.

Представленное заявление регистрируется банком плательщика в специальном журнале и приходуется по внебалансовому счету «Аккредитивы к оплате». Заявление на открытие аккредитива предоставляется в количестве экземпляров, которое необходимо банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

Первый экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах для банка плательщика.

Пятый экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету.

Второй, третий и четвертый экземпляры заявления через расчетно-кассовые центры направляются в банк поставщика, где:

– второй экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете «Аккредитивы»;

– третий экземпляр вручается поставщику и служит основанием для отгрузки товаров;

– четвертый экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету.

Для получения средств по аккредитиву поставщик после отгрузки товаров представляет в свой банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в трех экземплярах, из которых: 1-й экземпляр используется в качестве основания для списания средств со счета и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета «Аккредитивы к оплате».

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то покупатель должен представить в банк поставщика:

– свой паспорт или заменяющий его документ;

– заполненную карточку образцов подписей;

– командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Акцепт уполномоченного оформляется специальной надписью на реестре счетов-фактур.

Закрытие аккредитива в банке поставщика производится:

1) по истечении срока аккредитива;

2) по заявлению поставщика об отказе дальнейшего использования аккредитива до истечения срока.

3) по заявлению покупателя об отзыве аккредитива полностью или частично. Аккредитив закрывается или уменьшается в день получения извещения от банка-эмитента.

Неиспользованная сумма аккредитива возвращается банку плательщика для зачисления на счет, с которого депонировались средства, что находит отражение в следующих проводках по банковским счетам.

В банке поставщика:

Д-т – счет «Аккредитивы»;

К-т – счет (корреспондентский счет банка поставщика в рассчетно-кассовом центре).

В банке покупателя:

Д-т – счет (корреспондентский счет банка покупателя в рассчетно-кассовом центре);

К-т – расчетный счет покупателя.

Чек – письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке.

Расчетные чеки – это чеки, применяемые для безналичных расчетов. Расчетный чек – это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты. Расчетные чеки могут быть покрытыми и непокрытыми.

Покрытые расчетные чеки – это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете «Расчетные чеки», что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки – чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете «Гарантии, поручительства, выданные банком».

В настоящее время, согласно указаниям ЦБР, предусматривается использование в расчетах только покрытых расчетных чеков.

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя.

Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Вексельная форма расчетов предполагает обязательное участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т. е. выполнение ими поручений векселедержателей после получения платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность за предъявление векселя в срок плательщику и за получение причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности.

Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета «Операционные и разные доходы».

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных учреждениях. В случае поступления денег на расчетные счета этот счет – дебетуется, а в случае выдачи – кредитуется с определенными счетами.

|

из

5.00

|

Обсуждение в статье: Аналитический и синтетический бухгалтерский учет по расчетному счету |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы