|

Главная |

Анализ финансовых коэффициентов предприятия

|

из

5.00

|

Финансовые коэффициенты - это относительные показатели финансового состояния предприятия.

Классификация финансовых коэффициентов:

1. По форме расчета:

- коэффициенты распределения;

- коэффициенты координации.

2. По назначению:

- коэффициенты, характеризующие платежеспособность предприятия;

- коэффициенты, характеризующие кредитоспособность предприятия;

- коэффициенты, характеризующие эффективность использования имущества и капитала предприятия;

- коэффициенты, характеризующие надежность поставщика-покупателя предприятия.

3. По степени охвата информации:

- коэффициенты, характеризующие финансовое состояние предприятия;

- коэффициенты финансовых результатов деятельности.

Коэффициенты, характеризующие финансовое состояние используются для исследования изменений устойчивости положения предприятия или проведения сравнительного анализа нескольких конкурирующих фирм. Данные коэффициенты рассчитываются на основе формы № 1 “Бухгалтерский баланс”.

Обобщающими показателями оценки финансовой (рыночной) устойчивости являются следующие:

1. Коэффициент автономии (финансовой независимости) = СК/А

2. Коэффициент финансовой устойчивости = (СК+ДО) / А

3. Коэффициент финансовой зависимости = ЗК / А

4. Коэффициент финансирования = ЗК / СК

5. Коэффициент инвестирования = СК / ВА

6. Коэффициент постоянного актива = ВА / СК

7. Коэффициент маневренности = (СК – ВА) / СК

8. Коэффициент обеспеченности оборотных активов собственными средствами (КОСС) = (СК - ВА) / СК

9. Коэффициент соотношения активов и собственного капитала = А / СК

Коэффициент автономии характеризует роль собственного капитала в формировании активов организации. Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. Этот показатель должен заинтересовать инвесторов и кредиторов, а также финансовых менеджеров компании, чтобы сформировать мнение об участии капитала собственников в приумножении активов (имущества) их организации.

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития показателя финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые по сути являются долгосрочными обязательствами.

Коэффициент финансовой зависимости показывает, насколько организация зависит от кредиторов (оптимальное значение < 0,5). Это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1, то это означает, что все активы предприятия сформированы только за счет собственного капитала. Его значение 1,5 показывает, что на каждые 1,5 руб., вложенных в активы, приходится 1 руб. собственных средств и 0,5 руб. – заемных.

Коэффициент финансирования характеризует соотношение собственного и заемного капитала. Чем больше коэффициент, тем устойчивее финансовое состояние. Среднее значение данного показателя по отрасли равно единице [2, с. 149].

Коэффициент маневренности показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние (оптимальное значение > 0,5).

Коэффициент обеспеченности оборотных активов собственными средствами (КОСС) показывает, в какой степени материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных (оптимальное значение >0,6-0,8).

В рыночной экономике самым главным мерилом эффективности работы организации является результативность.

Понятие “результативность” складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации [1, с. 246].

Общей характеристикой результативности финансово-хозяйственной деятельности принято считать оборот, т. е. общий объем продаж продукции (работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, важным показателем становится и прибыль.

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы: во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта.

Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины исследования. По данным внешней отчетности можно проанализировать следующие показатели (Рисунок 2.):

Рис.1. 2.

Показатели, характеризующие результативность.

| ||||||||||

|

|

| ||||||||

Анализ коэффициентов финансовых результатов деятельности (табл. 2) проводится для выявления тенденций изменения деловой активности и рентабельности предприятия.

Расчет коэффициентов рентабельности и деловой активности производится на основе формы № 1 “Бухгалтерский баланс” и формы № 2 “Отчет о прибылях и убытках”.

Таблица 1.2.

Коэффициенты рентабельности и деловой активности.

| Показатель | Порядок расчета | Характеристика |

| 1. Рентабельность продаж | Пр В | Показывает, сколько прибыли приходится на единицу реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия. |

| 2. Рентабельности всего капитала предприятия | Пр ВБ | Показывает эффективность использования всего имущества предприятия. Снижение также свидетельствует о падении спроса но продукцию и о перенакоплении активов. |

| 3. Рентабельность внеоборотных активов | Пр А1 | Отражает эффективность использования основных средств и прочих внеоборотных активов. |

| 4. Рентабельность собственного капитала | Пр П3 | Показывает эффективность использования собственного капитала. Динамика показателя оказывает влияние на уровень котировки акций предприятия. |

| 5. Общей оборачиваемости капитала | В ВБ | Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен. |

| 6. Оборачиваемость мобильных средств | В А2 | Показывает скорость оборота мобильных средств. Рост характеризуется положительно. |

| 7. Оборачиваемости материальных оборотных средств | В Запасы + НДС | Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. |

| 8. Оборачиваемости готовой продукции | В ГП | Показывает скорость оборота готовой продукции. Рост показателя означает увеличение спроса на продукцию предприятия, снижение – затоваривание. |

| 9. Оборачиваемости дебиторской задолженности | В ДЗ<1 | Показывает расширение (рост показателя) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием. |

| 10. Среднего срока оборота дебиторской задолженности | ДЗ<1*N В | Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение показателя. |

| 11. Оборачиваемости кредиторской задолженности | В КЗ | Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. |

| 12. Среднего срока оборачиваемости кредиторской задолженности | КЗ * N В | Отражает средний срок возврата коммерческого кредита предприятия. |

| 13. Фондоотдачи | В А1 | Характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств. |

| 14. Оборачиваемости собственного капитала | В П3 | Показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств. |

Примечание: А1 – первый раздел баланса “Внеоборотные активы”. А2 – второй раздел баланса “Оборотные активы”.П3 – третий раздел баланса “Капитал и резервы”. Пр – прибыль от продаж. В – выручка от продаж. ВБ – валюта баланса. ГП – готовая продукция. ДЗ<1 – дебиторская задолженность менее года. N – количество дней в периоде. КЗ – кредиторская задолженность.

Основная цель расчета и использования данного анализа – определение эффективности формирования, распределения и использования прибыли предприятия. Анализ выявляет тенденции изменения интенсивности производства и отражает уровень прибыльности относительно определенной базы. Для данного анализа рассчитываются различные показатели рентабельности. Анализ последних проводится в динамике, т. е. значение показателя одного периода относительно следующего.

2 . Анализ финансового состояния предприятия ООО “СуперСтрой-Пермь”

2.1 Технико-экономическая характеристика предприятия ООО “СуперСтрой-Пермь”

Объектом исследования является предприятие ООО “СуперСтрой-Пермь”, зарегистрированное 06 марта 2000 года. Предметом деятельности Общества являются:

- розничная торговля

- сдача имущества в аренду

- оптовая торговля

- посредническая деятельность

- строительные, ремонтные, отделочные работы

- дизайнерская деятельность

-оказание различных услуг, в том числе бытового и сервисного обслуживания и закупка и реализация товаров народного потребления, продуктов питания, продукции производственно-технического назначения….т.д

ООО «СуперСтрой-Пермь» осуществляет торговую деятельность,связанную с реализацией, строительных материалов. ООО«СуперСтрой-Пермь» обеспечивает клиентов товарами и материалами строительно—хозяйственного назначения по доступным ценам и высокого качества .

Главный принцип, положенный в основу деятельности организации: «Продукция наивысшего качества от ведущих производителей по доступным ценам» - неизменен на протяжении многих лет работы.

В ассортименте организации более 15 000 наименований разнообразной продукции. Это — разнообразные лакокрасочные материалы, подвесные потолки, обои, панели, плинтуса для пола и потолка, паркет, ламинат, линолеум, кафель, гипсокартон, смесители, санфаянсовые изделия, сухие смеси, разнообразный строительный инструмент. Все предлагаемые товары для ремонта и строительства только высокого качества, экологически чистые и безопасные для здоровья человека и окружающей среды.

Все товары магазина «СуперСтрой-Пермь» сертифицированы и соответствуют мировым стандартам.

ООО «СуперСтрой-Пермь» плодотворно сотрудничает со многими известными производителями( поставщики предприятия): Глимс-ПРОДАКШН, Лакра Синтез, Капарол Лакуфа — Тверь, Крепе Производственное предприятие, Кубанский гипс Кнауф, Синтерос, Петропрофиль и др.

Благодаря прямым поставкам большей части товаров, ООО «СуперСтрой-Пермь» поддерживает оптимальное соотношение цены и качества практически на весь предлагаемый ассортимент многообразной продукции.

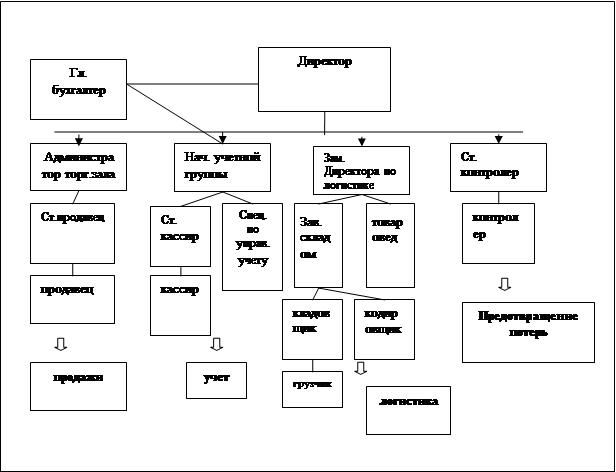

Среднесписочная численность работающих на предприятии за 2006 год составила 208 человек, а по данным статистических наблюдений за 2005 год -146 чел. Численность работающих возросло на 62 работника – это произошло в результате открытия нового магазина ул. Н.Островского 75. Чтобы информация о организации была более полной, будет не без интересно рассмотреть организационную структуру, которая показана в (рис 2.1)

Рис.2.1 Организационная структура предприятия ООО « СуперСтрой-Пермь»

Обобщенная структура организации состоит из следующих блоков: продажи, учет, логистика и предотвращение потерь.

Директор общества, избирается единственным участником общества и руководит текущей деятельностью три года. Порядок деятельности Директора общества устанавливается трудовым договор.

Подразделения, выполняющего функции экономического анализа, на предприятии ООО «СуперСтрой-Пермь” нет. Работу аналитика выполняет главный бухгалтер. Очень важно каждый день заниматься управлением предприятия, так как чаще всего кризис обусловлен именно внутренними факторами. Для того, чтобы предприятие не оказалось в кризисном состоянии ситуацию необходимо оценивать комплексно (продажи, производство, затраты, дебиторская задолженность и т.д.) главному бухгалтеру стекается вся информация по предприятию и ей легче вести аналитическую работу. Бухгалтерская отчетность составляется бухгалтерами общества и учетной группой, заверяется главным бухгалтером и руководителем общества. В состав бухгалтерской отчетности включаются:

- форма № 1 “Баланс”;

- форма № 2 “Отчет о прибылях и убытках”.

- Форма №3 «Отчет об изменениях капитала»

- Форма №4 «Отчет о движении денежных сред»

- Форма №5 «Приложение к бухгалтерскому балансу»

Организация имеет высокий уровень автоматизации учетных работ, каждый из работников бухгалтерии имеет ПК, с установленной программой «1С- Предприятие», что дает возможность использовать рабочее время с наибольшей эффективностью и хранить большую часть информации ( кроме строго документированной) на электронных носителях.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых коэффициентов предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы