|

Главная |

Применение трендовой модели оценки риска при кредитовании юридических лиц

|

из

5.00

|

Исходя из определения риска как степени вероятности невозврата кредита, процентов по нему или задержки выплат, которая может привести к существенным финансовым потерям со стороны кредитора, выделяют несколько способов оценки риска.

Кредитный риск определяется как риск не возврата денег должником в соответствии со сроками и условиями кредитного договора.

Это возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг.

Центральное место в процессе минимизации кредитного риска принадлежит определению методов его оценки по каждой отдельной ссуде (заемщику) и на уровне банка (кредитного портфеля) в целом.

Одним из важных методов оценки кредитного риска является метод оценки кредитоспособности клиента, который осуществляется на основе анализа, направленного на выявление его финансового состояния и его тенденций.

Для оценки риска кредитования юридических лиц вдополнительном офисе №8599/0111 Курганского отделения №8599 Сбербанка России воспользуемся методикой, которая вбирает в себя черты анализа, прогнозирования и готовит основу для принятия эффективного управленческого решения.

Методика оценки риска состоит из следующих процедур:

1. Оценка составляющих риска кредитования;

2. Группировка составляющих элементов риска по возможности управления;

3. Детальный анализ выявленных групп риска и конкретного подвида риска;

4. Определение вероятности возникновения риска:

4.1 Разбиение на области риска;

4.2 Определение тенденции развития риска;

5. Определение и анализ размера возможных потерь.

Исходными данными для оценки риска служит информация о качественном состоянии кредитного портфеля за определенный период.

Для получения точной оценки проанализируем риск кредитования за последние 8 лет (таблица 20).

Более подробно остановимся на четвертом этапе в рамках разбиения области риска.

Таблица 20 - Расчет величины риска

| № п/п | Год | Выдано кредитов, кол. договоров | Не погашено, кол. договоров | Величина риска, коэффициент |

| А | 1 | 2 | 3 | |

| 1 | 2003 | 9 | 4 | 0,45 |

| 2 | 2004 | 18 | 7 | 0,38 |

| 3 | 2005 | 14 | 5 | 0,42 |

| 4 | 2006 | 20 | 9 | 0,35 |

| 5 | 2007 | 24 | 9 | 0,37 |

| 6 | 2008 | 26 | 7 | 0,27 |

| 7 | 2009 | 29 | 9 | 0,31 |

| 8 | 2010 | 64 | 11 | 0,17 |

Автор методики предлагает выделить следующие области риска кредитования юридических лиц и технологию их определения:

1. Безрисковая область характеризуется, каким - либо размером потерь.

2. Область минимального риска характеризуется задержкой поступлений по кредитам, возникновением перебоев с платежами по ссуде.

С позиции кредитного учреждения это будет означать возникновение фактора, определяющего ликвидность банка в целом.

3. Перебои с поступлением финансовых ресурсов ведут к нарушению технологического режима работы банка, недополучению прибыли, сдерживанию уровня развития организации.

4. Область повышенного риска характеризуется длительными задержками в поступлении платежей по ссуде.

5. Область критического риска характеризуется непогашением до 50% общего объема выданных кредитных ресурсов по тому или иному виду кредитования.

6. Область катастрофического риска характеризуется непогашением до 75% общего объема выданных кредитных ресурсов.

Границы указанных областей определяются следующими относительными показателями:

1. Граница области минимального риска определяется отношением величины просроченных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,12.

2. Граница области повышенного риска определяется отношением величины непогашенных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,25.

3. Граница области критического риска определяется отношением непогашенных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,50.

4. Граница области катастрофического риска определяется отношением величины непогашенных кредитов к общему объему выданных кредитных ресурсов.

Значение данного показателя необходимо поддерживать до 0,75.

Исходя из значений показателя величины риска за период с 2003г. по

2010г., можно выделить следующие области риска: с 2003г. по 2007г., включительно, кредитный портфель находился в области критического риска, из-за увеличения просроченных платежей по ссудам, а также количества непогашенных договоров, обусловленного не устойчивым финансовым положением потенциальных заемщиков.

С 2008г. по 2010г. кредитование юридических лиц находится в области повышенного риска, так как в результате ужесточения контроля банка за кредитоспособностью заемщиков, значительного сократился объем не погашенных кредитов, а просроченные договора отсутствуют вообще.

На величину риска влияет множество факторов.

Основную тенденцию изменения риска определим с помощью аналитического выравнивания.

Этот метод состоит в отыскании аналитической формулы прямой или кривой которая наиболее точно отражала бы основную тенденцию изменения уровней ряда в течение определенного периода.

На основе данных о величине риска кредитования юридических лиц в дополнительном офисе №8599/0111 Курганского отделения №8599 Сбербанка России за период с 2003г. по 2010г. методом аналитического выравнивания выявим основную тенденцию развития показателя риска.

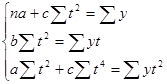

Для этого используем технику выравнивания ряда динамики по параболе:  .

.

Параметры  согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:

согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:

Исходные данные представлены в таблице 21.

Таблица 21 - Выравнивание по параболе ряда динамики риска кредитования юридических лиц

| № п/п | Год | Величина

риска,

| Номер года, t | t2 | t4 | yt | yt2 | yi -

| (yi - ) 2

|

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | 2003 | 0,45 | -7 | 49 | 2401 | -3,15 | 22,05 | 0,02 | 0,0004 |

| 2 | 2004 | 0,38 | -5 | 25 | 625 | -1,9 | 9,5 | -0,03 | 0,0009 |

| 3 | 2005 | 0,42 | -3 | 9 | 81 | -1,26 | 3,78 | 0,02 | 0,0004 |

| 4 | 2006 | 0,35 | -1 | 1 | 1 | -0,35 | 0,35 | -0,03 | 0,0009 |

| 5 | 2007 | 0,37 | 1 | 1 | 1 | 0,37 | 0,37 | 0,03 | 0,0009 |

| 6 | 2008 | 0,27 | 3 | 9 | 81 | 0,81 | 2,43 | -0,03 | 0,0009 |

| 7 | 2009 | 0,31 | 5 | 25 | 625 | 1,55 | 7,75 | 0,05 | 0,0025 |

| 8 | 2010 | 0,17 | 7 | 49 | 2401 | 1, 19 | 8,33 | -0,03 | 0,0009 |

| 9 | Итого | 2,72 | 0 | 168 | 6216 | -2,74 | 54,56 | 0 | 0,0078 |

Из таблицы находим:  =2,72;

=2,72;  =-2,74;

=-2,74;  =168;

=168;  6216;

6216;  54,56. Решив, с помощью полученных данных, систему уравнений получили следующие значения параметров a=0,361; b=-0,016; c=-0,001

54,56. Решив, с помощью полученных данных, систему уравнений получили следующие значения параметров a=0,361; b=-0,016; c=-0,001

Таким образом, получим следующее уравнение параболы:  . Подставляя в данное уравнение последовательно значения t, находим выровненные уровни (таблица 22).

. Подставляя в данное уравнение последовательно значения t, находим выровненные уровни (таблица 22).

Таблица 22 - Фактическая величина риска и величина риска, рассчитанная методом наименьших квадратов

| № п/п | Год | Фактическая величина риска | Теоретическая величина Риска |

| А | 1 | 2 | |

| 1 | 2003 | 0,45 | 0,42 |

| 2 | 2004 | 0,38 | 0,41 |

| 3 | 2005 | 0,42 | 0,40 |

| 4 | 2006 | 0,35 | 0,38 |

| 5 | 2007 | 0,37 | 0,34 |

| 6 | 2008 | 0,27 | 0,30 |

| 7 | 2009 | 0,31 | 0,26 |

| 8 | 2010 | 0,17 | 0,21 |

| 9 | итого | 2,72 | 2,72 |

Если расчеты выполнены, верно, то  . В нашем случае: =2,72, следовательно, значения уровней выровненного ряда найдены, верно.

. В нашем случае: =2,72, следовательно, значения уровней выровненного ряда найдены, верно.

Полученные уравнение показывает, что наблюдается тенденция снижения риска: с 2003г. по 2010г. величина риска в среднем снижалась на 2*0,001=0,002 пункта в год.

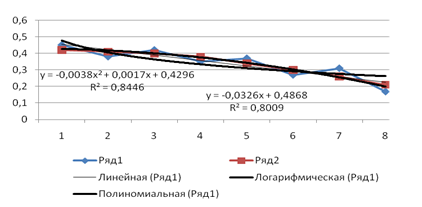

Фактические и расчетные значения величины риска представлены в виде графика (рисунок 8).

Рисунок 8 - Аналитическое выравнивание уровня риска

Соединив точки, построенные по фактическим данным, получим ломаную линию, на основании которой затруднительно вынести суждение о характере общей тенденции в изменении величины риска.

Тенденция снижения величины риска в изучаемом периоде отчетливо проявляется в результате построения выровненной параболы по данным рассчитанным методом наименьших квадратов:  .

.

Из рисунка видно что, несмотря на значительные колебание величины кредитного риска по годам, наблюдается его снижение.

Необходимо оценить данный показатель в будущих периодах. По данным таблицы 12, на основе исчисленного уравнения экстраполяцией при t=9 определим ожидаемую величину риска в 2011г.:

=0,361-0,016*9-0,001*81=0,14

=0,361-0,016*9-0,001*81=0,14

Результат экстраполяции прогнозируемого явления получают с помощью интервальных оценок. Для этого необходимо определить границы интервалов по формуле:

где  - коэффициент доверия по распределению Стьюдента;

- коэффициент доверия по распределению Стьюдента;

- остаточное среднее квадратическое

- остаточное среднее квадратическое

отклонение от тренда, скорректированное по числу степеней свободы;

n - число уровней ряда динамики;

m - число параметров адекватной модели тренда (для уравнения

прямой m = 2).

Вероятностные границы интервала прогнозируемого явления:

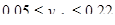

Рассчитаем прогнозируемые доверительные интервалы величины риска на 2011г.

Если n = 8 и m = 2, то число степеней свободы равно 6. Тогда при доверительной вероятности, равной 0,95 (т.е. при уровне значимости случайностей  = 0,05) коэффициент доверия =2,4469 (по таблице Стьюдента),

= 0,05) коэффициент доверия =2,4469 (по таблице Стьюдента),  =0,0361.

=0,0361.

Зная точечную оценку прогнозируемого значения величины риска =0,14, определим вероятностные границы интервала по формуле:

Следовательно, с вероятностью 95% можно утверждать, что величина риска в 2011г. не менее чем 0,05, но и не более чем 0,22. По результатам проведенной оценки риска кредитования юридических лиц можно сделать следующий вывод: за анализируемый период риск кредитных операций достаточно высок, однако наблюдается тенденция к его снижению.

В 2010г. кредитный портфель юридических лиц находится в области повышенного риска, тогда как в 2009г. он относился к области критического риска. Данное обстоятельство свидетельствует о том, что значительно улучшилась организация кредитования юридических лиц.

Однако прогноз риска на 2011г. показал, что ситуация практически не изменится и риск кредитных операций останется повышенным. С этой целью предлагается использовать несколько моделей позволяющих в некоторой степени устранить выявленные недостатки и обеспечить наращивание клиентской базы при достижении оптимального уровня риска кредитных операций.

Расчетные значения величины риска по количеству вкладов представлены в таблице 23.

Таблица 23 - Расчет величины риска по количеству вкладов

| № п/п | Год | Кол-во оформленных вкладов, млн. р | Сумма вкладов, млн. р | Остаток на 1.01., млн. р |

| А | 1 | 2 | 3 | |

| 1 | 1999 | 325 | 1227 | 128 |

| 2 | 2000 | 340 | 1234 | 134 |

| 3 | 2001 | 295 | 1223 | 147 |

| 4 | 2002 | 380 | 1249 | 158 |

| 5 | 2003 | 397 | 1243 | 169 |

| 6 | 2004 | 369 | 1267 | 173 |

| 7 | 2005 | 347 | 1252 | 185 |

| 8 | 2006 | 332 | 1275 | 153 |

| 9 | 2007 | 383 | 1289 | 165 |

| 10 | 2008 | 392 | 1267 | 143 |

| 11 | 2009 | 383 | 1284 | 177 |

| 12 | 2010 | 377 | 1275 | 184 |

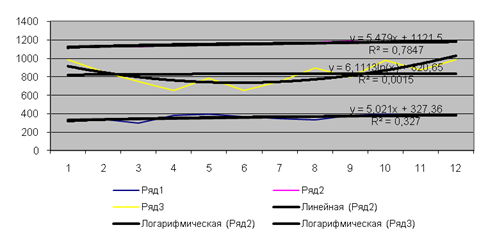

На основании данных представленных в таблице 23 расчет величины риска, изобразим построение трендовой модели на рисунке 9.

Рисунок 9 - Трендовая модель кредитования

Необходимо вычислить по формуле у=15,00х+34,06. Следует учесть, что аргументом трендовой модели является порядковый номер, т.е. в нашем примере х=13. В результате получим прогноз на 2011год: 214 вкладов.

Из данной диаграммы видно, что количество оформленных вкладов за ряд лет колеблется в количестве 300 млн. р., за последние 3 года происходит увеличение оформленных вкладов. Сумма вкладов за ряд лет колеблется в количестве 1200 млн. р. Соответственно сумма вкладов за последние 3 года растет. Остаток на 1.01 колеблется в количестве 100 млн. р.

Коэффициент достоверности аппроксимации показывает степень соответствия трендовой модели исходным данным. Его значение может лежать в диапазоне от 0 до 1. Чем ближе данный коэффициент к 1, тем точнее модель описывает имеющиеся данные. В нашем случае данный коэффициент равен 0,773.

|

из

5.00

|

Обсуждение в статье: Применение трендовой модели оценки риска при кредитовании юридических лиц |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы