|

Главная |

РАЗДЕЛ 1 ДЕНЕЖНЫЕ ПОТОКИ КАК ОБЪЕКТ УПРАВЛЕНИЯ

|

из

5.00

|

ВВЕДЕНИЕ

Лесная отрасль в настоящее время является одной из самых перспективных отраслей промышленности, в связи с ростом спроса на продукцию как на внутреннем, так и на внешнем рынке. Но на предприятиях лесной промышленности накопилось ряд проблем, которые препятствуют росту объемов производства. Поскольку производство в большинстве предприятий лесопромышленного комплекса носит сезонный характер, кроме того, на предприятиях имеется большая доля устаревшего оборудования не отвечающего современным требованиям, предприятиям требуется заемный капитал. Чтобы пополнить оборотные средства и заменить устаревшее оборудование, привлекаются кредитные ресурсы. Но поскольку это делается в срочном порядке, условия заведомо не оптимальны. Из-за отсутствия точной картины будущего поступления денежных средств, трудно определить и оптимальную сумму, и сроки заимствования. По этой же причине невозможно избежать нарушения графика платежей по кредитам, что ведет к штрафным санкциям. Как правило, букет штрафных санкций пополняется из-за регулярного проявления финансового закона подлости: все платежи вдруг скапливаются вместе –и именно в тот день, когда денег на счетах мало. И наоборот, из-за неконтролируемого наплыва денег на счета затрудняется налоговое планирование.[1]

Если учесть, что предприятия лесной промышленности в основном живут за счет кредитов, то дороговизна используемых такой фирмой денег ведет к тому, что финансовые проблемы нарастают как снежный ком. Выход – в совершенствовании управления денежными потоками на предприятиях лесного комплекса.

Концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Вместе с тем, денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный денежный поток, являются важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:[2]

1.Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех аспектах. Образно денежный поток можно представить как систему “финансового кровообращения” хозяйственного механизма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его “финансового здоровья”, предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2.Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3.Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия.Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышают ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4.Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5.Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия.Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6.Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия.Даже у предприятия, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить фактор возникновения неплатежеспособности.

7.Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации по объему и во времени поступлений и выплат денежных средств позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных средств, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Рассмотренные аспекты подтверждают необходимость совершенствования управления денежными потоками предприятий лесного комплекса с выделением денежных потоков предприятия в самостоятельный объект финансового управления с соответствующим структурным и кадровым обеспечением этого управления. Все вышеперечисленное обуславливает актуальность темы дипломной работы.

Целью дипломной работы является разработка методики совершенствования управления денежными потоками предприятий лесного комплекса и ее апробация на примере ООО «Олгилес».

Поставленная в дипломной работе цель предопределила решение следующих задач:

1.Провести анализ состояния лесного комплекса, а так же исследование денежных потоков как объекта управления;

2.Разработать методику совершенствования управления денежными потоками предприятий лесного комплекса;

3.Осуществить практическую апробацию предложенной методики совершенствования денежных потоков лесного комплекса на примере ООО «Олгилес».

Методической основой дипломной работы явились труды отечественных и зарубежных экономистов (Бланк И.А., Ковалев В.В., Хорн В., Коллас Б.). В работе использованы законодательные и нормативно-правовые акты, а также материалы бухгалтерской отчетности ООО «Олгилес». В дипломной работе применяются методы корреляционного и табличного анализа, метод средних величин и расчеты средеквадратического отклонения, а также методы вертикального и горизонтального анализа финансовой отчетности.

Для решения первой задачи в первом разделе дипломной работы проведен анализ ситуации ситуация в лесопромышленном комплексе России . Дается определение понятию «денежный поток». Приводится классификация и концепция исследования денежных потоков предприятия. Описываются факторы, влияющие на формирование денежных потоков предприятия, и рассматриваются основные принципы процесса управления денежными потоками предприятия.

Для решения второй задачи во втором разделе рассмотрены прямой и косвенный методы составления отчета о движении денежных средств. И для составления отчета о движении денежных средств был выбран прямой метод, поскольку он позволяет наиболее полно учитывать притоки и оттоки денежных средств. Разрабатывается методика анализа денежных потоков предприятий в предшествующем периоде с поэтапной разбивкой, и даются рекомендации по ее совершенствованию. Приводятся методы оптимизации дефицитного и избыточного денежных потоков предприятия. Даются рекомендации по расчету коэффициента корреляции положительного и отрицательного денежных потоков во времени. Поэтапно излагается, с приведением примеров, прогнозирование поступления и расходования денежных средств по подпериодам. Приводится пример расчета чистого денежного потока.

Для решения третьей задачи в третьем разделе методика совершенствования управления денежными потоками предприятий лесного комплекса применяется на конкретном предприятии –ООО «Олгилес», которое занимается производством и реализацией пиломатериалов на экспорт и внутренний рынок.

В заключении формулируются выводы и даются рекомендации по совершенствованию управления денежными потоками предприятий лесного комплекса.

РАЗДЕЛ 1 ДЕНЕЖНЫЕ ПОТОКИ КАК ОБЪЕКТ УПРАВЛЕНИЯ

1.1.Состояние лесопромышленного комплекса в России и исследование денежных потоков как объекта управления.

По состоянию на 1 января 2000 года в лесопромышленном комплексе России действует около 3 тыс. крупных и средних компаний, в том числе 405 государственных предприятий.[3] Рост производства обеспечили, главным образом, заготовители средней полосы и Северо-Западного региона. По данным Союза лесопромышленников и лесоэкспортеров, темпы роста производства обработанной древесины в 1999 году составили 117,2% (к уровню 1998 года). Вывоз древесины предприятиями лесозаготовительной промышленности увеличился на 12,9% и составил 87,7 млн. кубометров. На предприятиях деревообрабатывающей промышленности увеличение объема производства фанеры клееной, древесно-волокнистых плит, древесно-стружечных плит обеспечено за счет оживления спроса, как на внешнем, так и на внутреннем рынках. По свидетельству Росстатагентства, в России неожиданно резко выросло производство промышленных товаров, мебели, произошел строительный бум. Кроме того, впервые с начала 90-х годов в стране увеличилось производство бумаги. По данным Росстатагентства, суммарный рост производства в целлюлозно-бумажной промышленности по сравнению с прошлым годом составил 6,5%.[4]

Рост объемов производства положительно сказался на финансовом состоянии отрасли: прибыль за 9 месяцев 1999 года составила 12,4 млрд. руб. Суммарный объем инвестиций за счет всех источников финансирования за 1999 год оценивается на уровне 6,3 млрд. руб. На лесозаготовительную отрасль пришлось 22,1%, на деревообрабатывающую – 23,8%, на целлюлозно-бумажную – 53,7%, на лесохимическую – 0,4%.

Несмотря на выросший спрос на внутреннем рынке, приоритетным направлением работы большинства лесозаготовительных предприятий является экспорт древесины. По объему валютной выручки лесозаготовители занимают 5-6-е место среди прочих экспортеров. По данным Союза лесопромышленников, объемы экспорта продукции лесной промышленности на протяжении 1998-1999 гг. постоянно увеличивались. За прошлый год валютная выручка экспортеров выросла на 8,1% и составила 3,3 млрд. долл., при этом мировые цены на древесину хвойных пород (которую в основном экспортирует Россия) за этот период выросли в среднем на 10-15%. В структуре экспорта по-прежнему преобладает необработанная древесина (36,1%), доля пиломатериалов увеличилась на 1,1%, доля фанеры клееной снизилась на 0,4%, а бумаги и картона – на 3,8%.

На фоне увеличения экспорта импорт материалов и оборудования для отрасли в прошлом году уменьшился на 0,5 млрд. долл. Сокращение импорта объясняется переходом на российское оборудование и технологии.

Между тем, замена оборудования – самая наболевшая проблема отрасли. По мнению экспертов, 52% лесозаготовительных и лесообрабатывающих предприятий находятся в плачевном состоянии. Большинство продуктов переработки древесины не соответствуют технологическим и экологическим требованиям, предъявляемым в Европе, вследствие чего, как уже говорилось, основной статьей экспорта остается необработанная древесина.[5]

Поэтому перед предприятиями лесного комплекса встает проблема модернизации оборудования, которая связана со значительным оттоком денежных средств и риском потери платежеспособности. Управление денежными потоками позволит предприятиям с минимальными издержками сформировать необходимый приток денежных средств и обеспечит финансовое равновесие в процессе их стратегического развития.

Перейдем к исследованию денежных потоков как объекта управления.

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием “денежный поток”.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.[6]

Понятие “денежный поток предприятия” является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам (рис. 1.1 стр. 14):[7]

1.По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

· денежный поток по предприятию в целом;

· денежный поток по отдельным видам хозяйственной деятельности предприятия;

· денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия.

· денежный поток по отдельным хозяйственным операциям.

2.По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

* денежный поток по операционной деятельности;

* денежный поток по инвестиционной деятельности;

* денежный поток по финансовой деятельности.

3.По направленности движения денежных средств выделяют два основных вида денежных потоков:

· положительный денежный поток, т.е. совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций;

· отрицательный денежный поток, т.е. совокупность выплат денежных средств предприятием.

РИС .1.1. Классификация денежных потоков предприятия

по основным признакам.

4.По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

* валовый денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

* чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками в рассматриваемом периоде времени в разрезе отдельных его интервалов.

5.По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

· избыточный денежный поток;

· дефицитный денежный поток.

6.По методу оценки во времени выделяют следующие виды денежного потока:

* настоящий денежный поток, т.е. приведенный к текущему моменту времени;

* будущий денежный поток, т.е. приведенный к конкретному предстоящему моменту времени.

7.По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

· регулярный денежный поток;

· дискретный денежный поток, т.е.осуществление единичных хозяйственных операций.

8.По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

· регулярный денежный поток с равномерными интервалами в рамках рассматриваемого периода;

· регулярный денежный поток с неравномерными интервалами в рамках рассматриваемого периода.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Концепция исследования денежных потоков предприятия предполагает:

· идентификацию денежных потоков предприятия по отдельным их видам;

· определение общего объема денежных потоков отдельных видов в рассматриваемом периоде времени;

· распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода;

· оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

С учетом содержания этой концепции организуется управление денежными потоками как самостоятельным объектом финансового менеджмента.

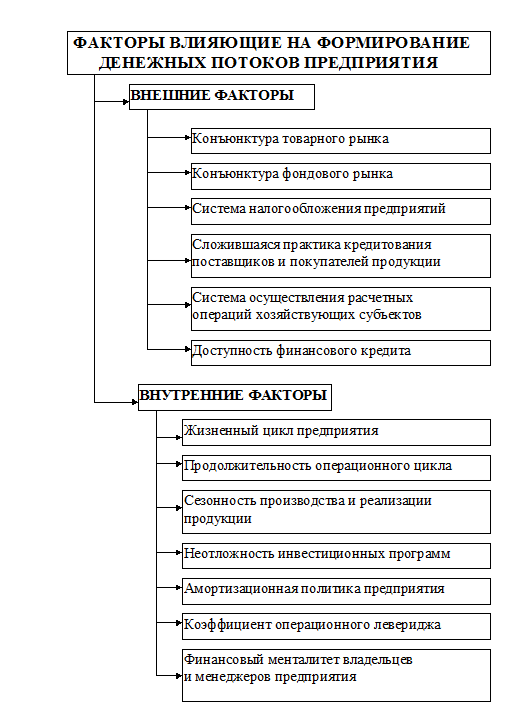

При управлении денежными потоками необходимо учитывать факторы, влияющие на формирование денежных потоков предприятия. Эти факторы можно подразделить на внешние и внутренние.[8] Система основных факторов, влияющих на формирование денежных потоков предприятия, приведена на рис. 1.2.

В системе внешних факторов основную роль играют следующие:

1.Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия –

объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот–спад конъюнктуры вызывает так называемый “спазм ликвидности” характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2.Конъюнктура фондового рынка. Характер этой конъюнктуры влияет, прежде всего, на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

Рис.1.2 Система основных факторов, влияющих на формирование денежных потоков предприятия.

3.Система налогообложения предприятий. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе–появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п.–определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4.Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции–на условиях ее предоплаты; на условиях наличного платежа; на условиях отсрочки платежа. Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, комплектующих изделий и т.п.) денежного потока во времени.

5.Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами соответственно замедляют.

6.Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения “коротких” или “длинных”, “дорогих” или “дешевых” денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника.

В системе внутренних факторов основную роль играют следующие:

1.Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды. Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

2.Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3.Сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов.

4.Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

5.Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки–их объем и интенсивность,–являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты–поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается доля чистой прибыли.

6.Коэффициент операционного левериджа. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции.

7.Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков), объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

|

из

5.00

|

Обсуждение в статье: РАЗДЕЛ 1 ДЕНЕЖНЫЕ ПОТОКИ КАК ОБЪЕКТ УПРАВЛЕНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы