|

Главная |

РАЗДЕЛ 2 РАЗРАБОТКА МЕТОДИКИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЙ ЛЕСНОГО КОМПЛЕКСА

|

из

5.00

|

2.1.Обеспечение полного и достоверного учета денежных потоков предприятий лесного комплекса и формирование необходимой отчетности

Основной целью организации учета и формирования соответствующей отчетности, характеризующей денежные потоки предприятия, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода – прямой и косвенный. Оба эти метода используют разделение денежного потока предприятия по трем видам хозяйственной деятельности – операционной (основной), инвестиционной и финансовой.

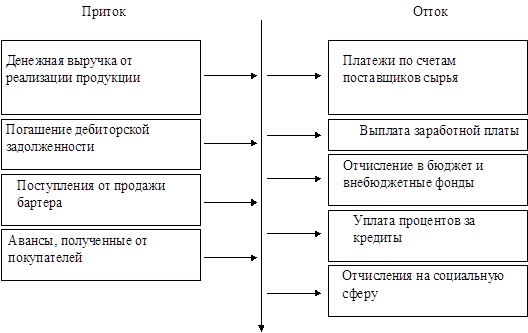

Операционная (основная) деятельность –получение выручки от реализации, авансы, уплата по счетам поставщика, поступления от бартерных операций, выплата заработной платы, расчеты с бюджетом, выплаченные / полученные проценты по кредитам и займам (рис. 2.2);

Рис. 2.2. Структура потоков от основной деятельности.

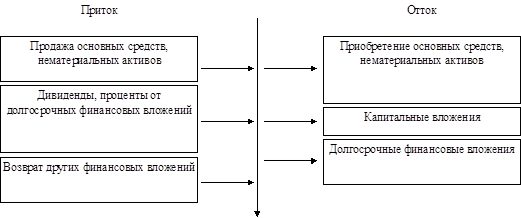

Инвестиционная деятельность –движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

Рис. 2.3. Структура потоков от инвестиционной деятельности.

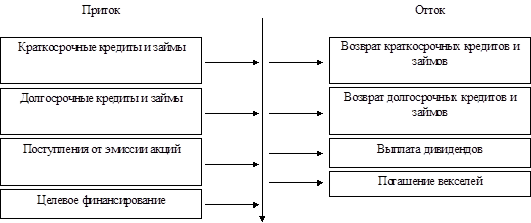

Финансовая деятельность –получение кратко- и долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Рис. 2.4. Структура потоков от финансовой деятельности

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка.[13] Этот метод:

· позволяет показать основные источники притока и направления оттока денежных средств;

· дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

· устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.[14]

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль. Этот метод позволяет:

· позволяет показать взаимосвязь между разными видами деятельности предприятия;

· устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Основные различия в формах Отчета о ДДС, составленных прямым и косвенным методами, содержатся в разделе “Текущая деятельность”. В отчете о ДДС, составленном по косвенному методу, не показываются данные о налогах, уплаченных в бюджет, выплатах в Фонды социального страхования, Пенсионный фонд и т.д., а также денежные средства, перечисленные в оплату процентов, штрафов, и т.п. Однако в Отчете, составленном косвенным методом, дается информация об источниках финансирования – чистая прибыль и амортизационные отчисления, изменения в оборотных средствах, в том числе образуемых за счет собственного капитала.

Рассмотрев вышеизложенное можно сделать вывод, что для более полного и достоверного учета денежных потоков предпочтительным является – Отчет о движении денежных средств разработанный прямым методом. Рассмотрим его подробнее.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной (основной) деятельности предприятия прямым методом, имеет следующий вид:[15]

(1)

(1)

где ЧДПо –сумма чистого денежного потока предприятия по

основной деятельности в рассматриваемом периоде;

РП–сумма денежных средств, полученных от реализации продукции;

ПП –сумма прочих поступлений денежных средств в процессе операционной деятельности;

З –сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов;

ЗПоп –сумма заработной платы, выплаченной оперативному персоналу;

НПб –сумма налоговых платежей, перечисленная в бюджет;

НПвф –сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВо –сумма прочих выплат денежных средств в процессе операционной деятельности.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде. Принципиальная формула, по которой осуществляется расчет этого показателя по инвестиционной деятельности, имеет следующий вид:[16]

где ЧДПи –сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

Рос –сумма реализации выбывших основных средств;

Рна –сумма реализации выбывших нематериальных активов;

Рдфи –сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Рса –сумма реализации ранее выкупленных собственных акций предприятия;

Дп –сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

Пос –сумма приобретенных основных средств;

НКС –сумма прироста незавершенного капитального строительства;

НКС –сумма прироста незавершенного капитального строительства;

Пдфи –сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Вса –сумма выкупленных собственных акций предприятия.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия. Принципиальная формула, по которой осуществляется расчет этого показателя по финансовой деятельности, имеет следующий вид:[17]

(3)

(3)

где  –сумма чистого денежного потока предприятия

–сумма чистого денежного потока предприятия

по финансовой деятельности в рассматриваемом периоде;

–сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

–сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

–сумма дополнительно привлеченных долгосрочных кредитов и займов;

–сумма дополнительно привлеченных долгосрочных кредитов и займов;

–сумма дополнительно привлеченных краткосрочных кредитов и займов;

–сумма дополнительно привлеченных краткосрочных кредитов и займов;

–сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия;

–сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия;

–сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

–сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

–сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

–сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

–сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал.

–сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал.

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Этот показатель рассчитывается по следующей формуле:[18]

(4)

(4)

где  –общая сумма чистого денежного потока

–общая сумма чистого денежного потока

предприятия в рассматриваемом периоде;

–сумма чистого денежного потока предприятия по операционной деятельности;

–сумма чистого денежного потока предприятия по операционной деятельности;

–сумма чистого денежного потока предприятия по инвестиционной деятельности;

–сумма чистого денежного потока предприятия по инвестиционной деятельности;

–сумма чистого денежного потока предприятия по финансовой деятельности.

|

из

5.00

|

Обсуждение в статье: РАЗДЕЛ 2 РАЗРАБОТКА МЕТОДИКИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЙ ЛЕСНОГО КОМПЛЕКСА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы