|

Главная |

Анализ финансово-экономической деятельности предприятия

|

из

5.00

|

В современных экономических условиях деятельность каждого субъекта хозяйствования является предметом внимания большого круга участников рыночных отношений (организаций и лиц), которые заинтересованы в результатах его функционирования. На основании доступной им учетно-отчетной информации вышеперечисленные субъекты стараются оценить финансовое состояние предприятия. Основным инструментом для этого является экономический анализ, с помощью которого можно объективно оценить внутренние и внешние отношения объекта анализа : охарактеризовать его платежеспособность, эффективность и прибыльность деятельности, перспективы развития, а потом по его результатам принять обоснованные решения [8] .

Экономический анализ представляет собой процесс, построенный на изучении данных о финансовом состоянии предприятия и результаты его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности.

Финансовое состояние предприятия - это возможность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, потребностью в их размещении и эффективности использования, финансовыми взаимоотношениями с другими юридическими лицами, платежеспособностью и финансовой стабильностью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно проводить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его отличном финансовом состоянии [9] .

Источниками информации для проведения анализа являются:

- баланс предприятия за отчетный период;

- отчет о финансовых результатах за отчетный период;

- отчет о расходах на производство продукции, работ, услуг;

- расшифровка дебиторской и кредиторской задолженности;

- другая информация.

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2002-2003г. представлен в таблице 2.1.

Из таблицы 2.1 видно, что объем реализации товаров в 2003 году вырос почти на 1500 тыс. грн. в сравнении с 2002 годом. В связи с ростом объемов реализации товаров выросла и сумма расходов почти на 1700 тыс. грн., которые были включены в себестоимость. Как видно из таблицы темп роста расходов (51,5%) опережает темп роста реализации (43,3%), что обозначается на снижении рентабельности и уменьшении валовой прибыли.

Динамику показателей, приведенных в таблице 2.1 можно представить в виде диаграммы, представленной на рисунке 2.1.

Таблица 2.1- Анализ динамики объема стоимостных показателей ООО «Технокредо» за 2002-2003 г.

| Наименование показателей | Показатели | Абсолютное отклонение, ± | Относительное отклонение, ±% | |

| 2002г. | 2003г. | |||

| 1 Объем реализации товаров, тыс. грн. | 3517,5 | 5041,5 | 1524,0 | 43,3 |

| 2 Себестоимость, тыс. грн. | 3215,4 | 4869,9 | 1654,5 | 51,5 |

| 3 Балансовая прибыль, тыс. грн. | 302,1 | 171,6 | - 130,5 | -43,2 |

| 4 Рентабельность, % | 9,4 | 3,5 | -5,9 | -62,5 |

| 5 Налог на прибыль, тыс. грн. | 87,0 | 53,8 | -33,2 | -38,2 |

| 6 Чистая прибыль, тыс. грн | 215,1 | 117,8 | -97,3 | -45,2 |

| 7 Рентабельность по чистой прибыли, % | 6,7 | 2,4 | -4,3 | -63,8 |

Рисунок 2.1 - Динамика объема реализации себестоимости, прибыли и рентабельности ООО «Технокредо» за 2002-2003 г.

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2003-2004г. представленный в таблице 2.2.

Таблица 2.2- Анализ динамики стоимостных показателей ООО «Технокредо» за 2003-2004 г.

| Наименование показателей | Показатели | Абсолютное отклонение, ± | Относительное отклонение, ±% | |

| 2003г. | 2004г. | |||

| 1 Объем реализации товаров, тыс. грн. | 5041,5 | 10417,5 | 5376 | 106,63 |

| 2 Себестоимость, тыс. грн. | 4869,9 | 7948,7 | 3078,8 | 63,22 |

| 3 Балансовая прибыль, тыс. грн. | 171,6 | 2468,8 | 2297,2 | 1338,69 |

| 4 Рентабельность, % | 3,5 | 31,06 | 27,56 | 787,40 |

| 5 Налог на прибыль, тыс. грн. | 53,8 | 65,1 | 11,3 | 21,00 |

| 6 Чистая прибыль, тыс. грн. | 117,8 | 122,8 | 5 | 4,24 |

| 7 Рентабельность по чистой прибыли, % | 2,4 | 1,54 | -0,8551 | -35,63 |

Из таблицы 2.2 видно, что объем реализации товаров в 2004 году вырос почти в 2 раза по сравнению с 2003 годом, а сумма расходов выросла лишь на 63%, что положительно влияет на деятельность предприятия, так как темп роста реализации (106,63%) опережает темп роста расходов (63%), что обозначилось на росте рентабельности и увеличении балансовой прибыли. Но чистая прибыль предприятия выросла только на 5 тыс. грн., в то время, как реализация выросла почти в 2 раза, а себестоимость только в 1,5 раза, которые свидетельствует о росте других расходов предприятия не связанных с операционной деятельностью.

Динамику показателей, приведенных в таблице 2.2 можно представить в виде диаграммы, представленной на рисунке 2.2.

Рисунок 2.2 - Динамика стоимостных показателей ООО «Технокредо» за 2003-2004 г.

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2004-2005г. представленный в таблице 2.3.

Таблица 2.3- Анализ динамики стоимостных показателей ООО «Технокредо» за 2004-2005 г.

| Наименование показателей | Показатели | Абсолютное отклонение, ± | Относительное отклонение, ±% | |

| 2004г. | 2005г. | |||

| 1 Объем реализации товаров, тыс. грн. | 10417,5 | 16610,2 | 6192,70 | 59,45 |

| 2 Себестоимость, тыс. грн. | 7948,7 | 12836,6 | 4887,90 | 61,49 |

| 3 Балансовая прибыль, тыс. грн | 2468,8 | 3773,6 | 1304,80 | 52,85 |

| 4 Рентабельность, % | 31,06 | 29,40 | -1,66 | -5,35 |

| 5 Налог на прибыль, тыс. грн. | 65,1 | - | -65,10 | 0,00 |

| 6 Чистая прибыль, тыс. грн. | 122,8 | -51,3 | -174,10 | -141,78 |

| 7 Рентабельность по чистой прибыли, % | 1,54 | -0,4 | -1,94 | -125,95 |

Из таблицы 2.3 видно, что объем реализации товаров и себестоимость в 2005 году выросли одинаковыми темпами, на 60% в сравнении с 2004 годом, который говорит о постоянном росте объемов деятельности предприятия. Но предприятие по результатам деятельности имеет отрицательное значение - убыток. Это связано со значительным ростом расходов предприятия не связанных с основной деятельностью - административными расходами и расходами на сбыт.

Динамику показателей, приведенных в таблице 2.3 можно представить в виде диаграммы, представленной на рисунке 2.3.

Рисунок 2.3 - Динамика стоимостных показателей ООО «Технокредо» за 2004-2005 г.

Таким образом, можно сделать вывод, за период с 2002 года по 2005 год предприятие постоянно наращивает объемы реализации товаров, но конечные результаты деятельности имеют тенденцию к снижению и появлению убытков в связи с ростом расходов не связанных с операционной деятельностью.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи, фондоёмкости (обратный показатель фондоотдачи), коэффициенты изнашивания, пригодности, поступление и убытие основных средств [10] .

Анализ использования основных средств предприятия представлен в таблице 2.4 – 2.5.

Таблица 2.4 - Анализ использования основных средств ООО «Технокредо» в 2002- 2003 г.

| Наименование показателей | Показатели | Абсолютное отклонение, ± | Относительное отклонение, ±% | |

| 2000г. | 2003г. | |||

| 1 Первоначальная стоимость основных средств, тыс. грн. | 91,5 | 195,7 | 104,2 | 113,9 |

| 2 Остаточная стоимость основных средств, тыс. грн., | 67,5 | 151,8 | 84,3 | 124,9 |

| 3 Поступило основных средств, тыс. грн. | 36,7 | 104,2 | 67,5 | 183,9 |

| 4 Выбыло основных средств, тыс. грн. | 0,0 | 0,0 | 0,0 | 0,0 |

| 5 Коэффициент износа основных средств, | 0,26 | 0,22 | - 0,04 | - 14,48 |

| 6 Коэффициент пригодности основных средств | 0,74 | 0,78 | 0,04 | 5,15 |

| 7 Коэффициент поступления (восстановление) основных средств | 0,54 | 0,69 | 0,14 | 26,25 |

| 8 Коэффициент выбытия основных средств | 0,0 | 0,0 | 0,0 | 0,0 |

| 9 Фондоотдача, грн. /грн. | 52,11 | 33,21 | - 18,9 | - 36,27 |

| 10 Фондоёмкость, грн. /грн. | 0,02 | 0,03 | 0,01 | 56,91 |

Таблица 2.5 - Анализ использования основных средств ООО «Технокредо» в 2004- 2005 г.

| Наименование показателей | Показатели | Абсолютное отклонение, ± | Относительное отклонение, ±% | |

| 2004г. | 2005г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 Первоначальная стоимость основных средств, тыс. грн. | 274,1 | 855,5 | 581,4 | 212,11 |

| 2 Изнашивание основных средств, тыс. грн. | 67,2 | 127,1 | 59,9 | 89,14 |

| 3 Остаточная стоимость основных средств, тыс. грн., | 206,9 | 728,4 | 521,5 | 252,05 |

| 4 Поступило основных средств, тыс. грн. | 78,4 | 581,4 | 503,0 | 641,58 |

| 5 Выбыло основных средств, тыс. грн. | 0,0 | 0,0 | 0 | 0,0 |

| 1 | 2 | 3 | 4 | 5 |

| 6 Коэффициент износа основных средств | 0,25 | 0,15 | -0,0966 | -39,40 |

| 7 Коэффициент пригодности основных средств | 0,75 | 0,85 | 0,0966 | 12,80 |

| 8 Коэффициент поступления (восстановление) основных средств | 0,38 | 0,80 | 0,41926 | 110,64 |

| 9 Коэффициент выбытия основных средств | 0,0 | 0,0 | 0 | 0,0 |

| 10 Фондоотдача, грн. /грн. | 38,01 | 19,42 | -18,59 | -48,91 |

| 11 Фондоёмкость, грн. /грн. | 0,03 | 0,05 | 0,02519 | 95,75 |

Из данных таблицы 2.4 - 2.5 видно, что на предприятии за 2002-2005 г. приобретены новые основные фонды, причем в 2005г. почти в 4 раза больше в сравнении с предыдущим годом, снижается коэффициент изнашивания с 0,26 до -0,15 и повышается коэффициент пригодности до 0,85. Однако вместе с этим снижается общая фондоотдача на 50%, что свидетельствует о приобретении дорогих основных фондов. Для повышения фондоотдачи необходимо провести углубленный анализ и установить причины нерационального использования снова введенных и эксплуатируемых основных фондов.

По проанализированным данным рассчитаем показатели рентабельности:

Рентабельность активов – показывает, какую прибыль принесет каждая гривна, которая вложена в активы предприятия:

Ра = Чистая прибыль / Активы (2.1)

Рентабельность собственного капитала - показывает сколько приходится чистой прибыли на единицу собственного капитала:

Рск = Чистая прибыль / Собственный капитал (2.2)

Рентабельность реализованной продукции - показывает, сколько приходится чистой прибыли на единицу выручки:

Ррп = Чистая прибыль / Выручка (2.3)

Рентабельность оборотных активов - показывает сколько принесет прибыли каждая гривна, вложенная в оборотные активы:

Роа = Чистая прибыль / Оборотные активы (2.4)

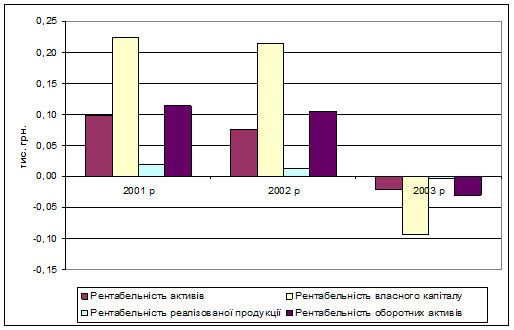

Результаты расчетов показателей рентабельности по периодам сведены в таблицу 2.6 и рисунок 2.4

Таблица 2.6 - Расчет показателей рентабельности ООО „Технокредо”

| Показатель | 2003 г. | 2004 г. | 2005 г. | Отклонение 2004 г. от 2003г. | Отклонение 2005г. от 2004г. | ||

| Абсол. | Относ.,% | Абсол. | Относ.,% | ||||

| Чистая прибыль, тыс. грн.. | 117,8 | 122,8 | -51,3 | 5,00 | 4,24 | -174,10 | -141,78 |

| Активы, тыс. грн.. | 1199,6 | 1620,7 | 2452,1 | 421,10 | 35,10 | 831,40 | 51,30 |

| Собственный капитал, тыс. грн.. | 524,1 | 573,9 | 551,4 | 49,80 | 9,50 | -22,50 | -3,92 |

| Выручка, тыс. грн.. | 6049,8 | 10417,5 | 16610,2 | 4367,70 | 72,20 | 6192,70 | 59,45 |

| Оборотные активы, тыс. грн.. | 1035,0 | 1179,5 | 1657,8 | 144,50 | 13,96 | 478,30 | 40,55 |

| Рентабельность активов | 0,10 | 0,08 | -0,02 | -0,02 | -22,84 | -0,10 | -127,61 |

| Рентабельность собственного капитала | 0,22 | 0,21 | -0,09 | -0,01 | -4,80 | -0,31 | -143,48 |

| Рентабельность реализованной продукции | 0,02 | 0,01 | 0,00 | -0,01 | -39,46 | -0,01 | -126,20 |

| Рентабельность оборотных активов | 0,11 | 0,10 | -0,03 | -0,01 | -8,53 | -0,14 | -129,72 |

Рисунок 2.4 - Динамика рентабельности ООО «Технокредо»

По результатам анализа можно сделать вывод, что на протяжении с 2003 до 2005г. прослеживается постепенное ухудшение финансового состояния предприятия за счет не рентабельного использования финансовых ресурсов, особенно оборотных активов, которое привело к появлению убытков на предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ финансово-экономической деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы