|

Главная |

Анализ обеспеченности и эффективности использования предприятием материальных ресурсов

|

из

5.00

|

Необходимым условием наращивания объемов производства продукции в ИП Соболь Л.С., снижения ее себестоимости, роста прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Источниками информации на данном предприятии служат: план материально-технического снабжения, заявки, контракты на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Уровень обеспеченности предприятия ИП Соболь Л.С. сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Проверяется также выполнение договоров поставки, качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора, и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Управление запасами - важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы /12 - 57/.

Искусство управления запасами - это:

- оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ);

- минимизация затрат по их обслуживанию;

- обеспечение эффективного контроля за их движением.

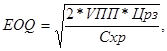

Для оптимизации текущих запасов в ИП Соболь Л.С. наибольшее распространение получила модель экономически обоснованного заказа (модель ЕОQ).

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

- сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

- сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы, и др.).

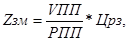

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по следующей формуле:

(2.1)

(2.1)

где ZЗМ - затраты по завозу материалов;

VПП — годовой объем производственной потребности в данном сырье или материале;

РПП - средний размер одной партии поставки;

Црз - средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях.

С учетом этой зависимости сумма затрат по хранению товаров (Zхр.т) на складе может быть определена следующим образом:

Zхр.т =  *Схр, (2.2)

*Схр, (2.2)

где Схр - стоимость хранения единицы товара в анализируемом периоде.

Отсюда видно, что при неизменной Схр сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

Модель ЕОQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель ЕОQ, выражается следующей формулой:

(2.3)

(2.3)

где ЕОQ - оптимальный средний размер партии поставки.

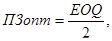

Отсюда оптимальный средний размер производственного запаса определяется так:

(2.4)

(2.4)

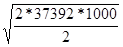

Пример расчета потребности в материалах на предприятии ИП Соболь Л.С за 2004 г:

Годовая потребность в материалах на предприятии ИП Соболь Л.С. -37392 тыс.шт.

Средняя стоимость размещения одного заказа - 1000 руб.

Средняя стоимость хранения единицы товара - 2 руб.

Время доставки заказа от поставщика - 1 день.

Предприятие работает 360 дней в году.

EOQ=  =6115тыс.шт.

=6115тыс.шт.

Для характеристики использования материальных ресурсов на предприятии ИП Соболь Л.С. применяется система обобщающих и частных показателей.

Обобщающие показатели - это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста, объёма производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции /22 - 360/.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (УВП), ее структуры (УД;) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию/22 - 374/.

Влияние данных факторов на материалоемкость в ИП Соболь Л.С. можно определить способом цепной подстановки, используя данные табл. 2.2

Таблица 2.2 - Данные для анализа материалоемкости продукции ИП Соболь Л.С. в 2004 г.

| Показатель | Алгоритм расчета | Сумма, тыс. руб. |

| I.Затраты материалов на производство продукции: а) базового периода |

| 164922 |

| б) базового периода, пересчитанного на фактический выпуск продукции |

| 20393 |

| в) по базовым нормам и ценам на фактический выпуск продукции |

| 174479 |

| г) фактически по базовым ценам |

| 160705 |

| д)фактические в отчетном периоде |

| 187489 |

| II.Стоимость валового выпуска продукции : а)базового периода |

| 4374 |

| б )фактически при базовой структуре |   ВПстр ВПстр

| 16531 |

| в )фактически при фактической структуре |

| 1454 |

| г)фактически в отчетном периоде |

| 1531 |

На основании приведенных данных о материальных затратах следует рассчитать показатели материалоемкости (Ме) продукции, которые необходимы для определения влияния факторов на изменение ее уровня. (табл. 2.3)

Таблица 2.3 - Факторный анализ материалоемкости продукции ИП Соболь Л.С.

| Показатель | Условия расчета | Расчет материалоемкости | Уровень Ме | ||||

| V | Уд | Ур | Цм | Цп | |||

| Мео | to | to | to | to | to | 164922/4374 | 37.7 |

| Ме.усл.1 | t.1 | to | to | to | to | 20393/16531 | 1.2 |

| Ме.усл.2 | t 1 | t 1 | to | to | to | 174479/1454 | 120 |

| Ме.усл.3 | t 1 | t 1 | t 1 | to | to | 160705/1454 | 110.5 |

| Ме.усл.4 | t 1 | t 1 | t 1 | t 1 | to | 187489/1454 | 128.9 |

| Ме.1 | t 1 | t 1 | t 1 | t 1 | t 1 | 187489/1531 | 122.5 |

Из таблицы видно, что материалоемкость в целом возросла на 84,8 коп., в том числе за счет изменения:

Объема выпуска продукции 1,2-37,7=-36,5 коп.;

Структуры производства 120-1,2=118,8 коп.,

Удельного расхода сырья 110,5-120=-9,5 коп.,

Цена на сырье и материалы 128,9-110,5=18,4 коп.,

Отпускных цен на продукцию 122,5-128,9=-6,4 коп.

Итого: 84,8 коп.

Таким образом, можно сделать вывод о том, что на предприятии ИП Соболь Л.С. в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 9,5 коп. Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости повысился на 18,4 коп.; причем темпы роста цен на материальные ресурсы превосходили темпы роста цен на продукцию предприятия.

Затем необходимо проанализировать показатели частной материалоемкости ( табл. 2.4 ).

Таблица 2.4 Анализ частных показателей материалоемкости в ИП Соболь Л.С. за 2004 г.

| Показатели | Значение показателя | Изменение | |

| план | факт | ||

| Выпуск продукции ,т. р. | 49880 | 64790 | +14910 |

| Материальные затраты, т. р. | 19276 | 21653 | +2377 |

| в т.ч. : сырье, материалы | 11953 | 13456 | +1503 |

| топливо | 4531 | 5127 | +596 |

| энергия | 2792 | 3070 | +278 |

| Общая Ме, коп. | 38,64 | 33,42 | -5,22 |

| в т.ч. сырье, материалы | 23,96 | 20,77 | -3,19 |

| топливо | 9,08 | 7,91 | -1,17 |

| энергия | 5,6 | 4,74 | -0,86 |

Объектом анализа является изменение объема выпуска продукции в ИП Соболь Л.С. 64790-49880=14910

На предприятии ИП Соболь Л.С. произошло увеличение материальных затрат 21653-19276=2377 ,что повлияло на увеличение затрат, связанных с расходом материалов, топлива, энергии.

Материалоемкость снизилась на 5,2 коп. Изменение цен на сырье, материалы, топливо и энергию уменьшило материалоемкость на 1,16 коп.

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат /42 - 174/. Ее повышение положительно характеризует работу предприятия ИП Соболь Л.С. В процессе анализа необходимо изучить динамику данного показателя. Для этого можно использовать следующую факторную модель:

(2.5)

(2.5)

где П- прибыль от реализации;

В- выручка от реализации продукции;

Rоб- рентабельность оборота;

Дв- доля выручки в общем объеме выпуска продукции;

Мо- материалоотдача.

Таблица 2.5 Анализ показателей прибыли на рубль материальных затрат за 2004 г.

| Показатели | Значения показателей | Изменение | |

| план | факт | ||

| Прибыль от реализации, тыс. руб. | 6133 | 7795 | +1662 |

| Выручка от реализации, тыс. руб. | 51980 | 84919 | +32939 |

| Объем выпуска, тыс. руб. | 49880 | 64790 | +14910 |

| Материальные затраты, тыс. руб. | 19276 | 21653 | +2377 |

| Рентабельность оборота, % | 11,4 | 17,2 | +5,8 |

| Доля выручки в общем выпуске | 1,4 | 1,3 | +0,26 |

| Материалоотдача, руб. | 2,6 | 3 | +0,4 |

| Прибыль на 1 рубль материальных затрат, коп. | 30,83 | 67,08 | +36,25 |

Из таблицы видно, что на предприятии ИП Соболь Л.С. в отчетном году прибыль на рубль материальных затрат увеличилась на 36,25 коп. за счет изменения материалоотдачи на 0,4 руб., доли выручки в общем выпуске продукции на 0,26 руб., а т.ж. за счет рентабельности продаж:

Мо* Дв*  Rоб=3*1,3*(+0,58)=22,62 коп.

Rоб=3*1,3*(+0,58)=22,62 коп.

Исходя из проведенного анализа выяснилось, что состояние МПЗ на предприятии ИП Соболь Л.С. весьма стабильно и не требует особых изменений в сторону увеличения или уменьшения их в организации. Но из анализа эффективности использования материальных ресурсов видно, что уровень материалоёмкости повысился, причём темпы роста цен на продукцию предприятия уступали темпам роста цен на материальные ресурсы. На это повлияла экономическая ситуация в стране, которая связанна с инфляцией.

|

из

5.00

|

Обсуждение в статье: Анализ обеспеченности и эффективности использования предприятием материальных ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы