|

Главная |

Контроль за правильностью применения цен по сделкам.

|

из

5.00

|

Одним из способов занижения налоговых платежей является искажение ценовой политики налогоплательщика, когда официально объявленная цена сделки не соответствует реальной, а разница возмещается иными легальными или нелегальными способами, не подлежащими налогообложению. В связи с этим налоговое законодательство допускает в определенных случаях проведение контроля за применяемыми налогоплательщиками ценами по совершенным ими сделкам. Как правило, определить действительное соответствие заявленных по сделкам цен условиями совершения можно только в ходе выездной налоговой проверки, в связи, с чем контроль за правильностью цен по сделкам является одним из важных элементов данной проверки.

С 1 января 1999 г. (с даты вступления в силу НК РФ) действует порядок контроля за правильностью применения цен по сделкам со стороны налоговых органов, установленный ст. 40 НКРФ. В соответствии с НК РФ, пока не доказано обратное, предполагается, что цена товаров (работ или услуг), указанная сторонами сделки, соответствует уровню рыночных цен и принимается для целей налогообложения (п. 1 ст. 40 НК РФ).

Таким образом, начиная с 1 января 1999 г.:

w налогоплательщик не обязан самостоятельно корректировать налоговую базу с учетом рыночных цен ни при каких условиях;

w бремя доказывания несоответствия примененных сторонами сделки цен рыночным лежит на налоговом органе.

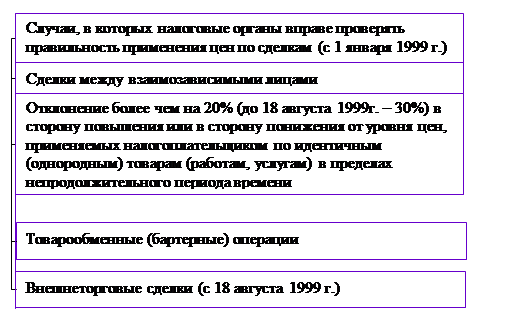

При этом налоговый орган приобретает право контроля за правильностью применения цен лишь в ограниченном числе случаев, установленных п. 2 ст. 40 НК РФ. Их перечень представлен на рисунке 5.1.

Рисунок 5.1 – Проверка правильности установления цен для целей налогообложения (с 1 января 1999 г.).

Наиболее проблемными и вызывающими большинство споров между налогоплательщиками и налоговыми органами при осуществлении последними контроля за правильностью применения цен являются случаи:

w осуществления сделок между взаимозависимыми лицами;

w отклонения более чем на 20 % в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком.

1. Взаимозависимость лиц определяется в соответствии с п. 1 ст. 20 НК РФ, согласно которой физические лица и (или) организации признаются взаимозависимыми, если:

w одна организация непосредственно и (или) косвенно участвует в другой, и суммарная доля такого участия составляет более 20 %;

w одно физическое лицо подчиняется другому физическому

w лицу по должностному положению;

w лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лица взаимозависимыми и по другим основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров, работ или услуг (п. 2 ст. 20 НК РФ).

Взаимозависимость организаций может определяться исходя из взаимозависимости их должностных лиц, которые могут оказывать влияние на условия или экономические результаты

деятельности представляемых ими юридических лиц. Например, взаимозависимыми по данной сделке могут быть признаны заключившие ее организации, руководители которых (или другие имеющие возможность оказывать влияние на условия сделки должностные лица) находятся в родственных отношениях.

Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой.

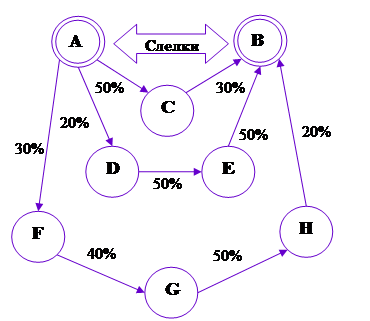

Пример. Между организациями А и В заключена некая сделка. Организация А в организации В непосредственно не участвует, но между ними существуют косвенные связи через другие организации, схема которых показана на рисунке 5.2 (над стрелками указаны доли участия в уставном капитале). Чтобы определить, имеет ли право налоговый орган контролировать правильность применения цен по данной сделке, необходимо определить доли косвенного участия организации А в организации В по всем цепочкам:

А-С-В,

A-D-E- B ,

A-F-G-H-B

и просуммировать полученные результаты.

Доля косвенного участия, по какой цепочке определяется как произведение долей взаимного участия всех входящих в цепочку организаций:

A -C-B: 0,5◦0,3=0,15 (15 %),

A-D-E-B: 0,2◦0,5◦0,5=0,05 (5%)

A - F - G - H - B : 0,3◦0,4◦0,5◦0,2=0,012 (12%).

Таким образом, суммарная доля косвенного участия организации А в организации В составляет:

15 % + 5 % + 1,2 % = 21,2 %,

т, е. превышает 20%, следовательно, налоговый орган вправе проконтролировать правильность применения цен по сделкам между этими организациями.

Рисунок 5.2 – Схема участия организации А в организации В.

2. В правовом регулировании осуществления контроля при отклонении цен более чем на 20 % в сторону повышения или в сторону понижения существует достаточно много неопределенности.

Во-первых, НК РФ не устанавливает, относительно какого уровня определяется отклонение применяемых по сделкам цен: относительно средних, максимальных, минимальных или каких - либо иных цен. Учитывая эту неопределенность, а также исходя из правила, установленного п. 7 ст. 3 НК РФ, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, можно сделать вывод, что налогоплательщик может настаивать на применении того метода расчета, который является для него наиболее благоприятным. Как правило, наиболее выгодным для налогоплательщика является определение колебаний относительно средневзвешенной цены сделок, но иногда более предпочтительным может оказаться расчет относительно максимальных цен.

Во-вторых, неопределенным является указание на «непродолжительный период времени», в течение которого рассматриваются колебания цен. В качестве такого периода могут рассматриваться месяц или квартал, если только за это время не произошло каких-либо общих резких изменений экономических условий.

Пример. Данные о реализации идентичных товаров организацией в июне 2003 г. представлены в таблице 5.1.

Таблица 5.1 – Данные о реализации идентичных товаров.

| № п/п | Дата реализации | Цена реализации за единицу товара, руб. | Количество реализованного товара, шт. | Выручка от реализации товара, руб. |

| 1 | 02.06.2003 | 20 | 800 | 16000 |

| 2 | 07.06.2003 | 16 | 2000 | 32000 |

| 3 | 09.06.2003 | 21 | 150 | 3150 |

| 4 | 15.06.2003 | 20 | 600 | 12000 |

| 5 | 23.06.2003 | 15 | 3200 | 48400 |

| 6 | 26.06.2003 | 18 | 1400 | 25200 |

| Всего | 8150 | 136750 | ||

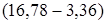

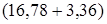

Средневзвешенная цена реализации за июнь 2003 г. равна:

Средневзвешенная цена = Выручка от реализации / Количество реализованного товара = 136750 / 8150 = 16,78.

Допустимые пределы отклонения цены реализации по кон кретным сделкам от средневзвешенной цены реализации:

Таким образом, налоговые органы не вправе контролировать применяемые налогоплательщиком цены, если цена реализации лежит в пределах от 13,42  до 20,14

до 20,14  руб.

руб.

В сделке № 3 цена реализации выходит за допустимые пределы колебания, и, следовательно, налоговый орган вправе проконтролировать правильность применения цен по ней.

Использование максимальной цены реализации для определения колебания цен налогоплательщику не выгодно, поскольку в этом случае налоговые органы вправе контролировать цены, если они лежат в пределах до 16,8  и после 25,2

и после 25,2  руб. Здесь за допустимые пределы выходят цены реализации по сделкам № 2 и №5.

руб. Здесь за допустимые пределы выходят цены реализации по сделкам № 2 и №5.

Однако при изменении исходных условий применение разных методов может привести к различным результатам. Если в указанном примере уменьшить максимальную цену реализации до 20 руб., то при определении колебания цены реализации относительно средневзвешенной цены данные сделки контролю со стороны налоговых органов не подлежат (допустимые пределы колебаний от 13,41 до 20,11 руб.). В то же время использование максимальной цены реализации приводит к возможности такого контроля (допустимые пределы колебания от 16 до 24 руб.).

При этом существуют и обратные ситуации. Например, в случае, представленном в таблице 5.2, для налогоплательщика оказывается выгодным использование максимальной цены реализации.

Таблица 5.2 – Данные о реализации однородных товаров.

| № п/п | Цена реализации за единицу товара | Количество реализованного товара, шт. | Выручка от реализации, руб. |

| 1 | 1000 | 100 | 100000 |

| 2 | 810 | 1000 | 810000 |

| Всего | 1100 | 910000 |

Средняя цена реализации в этом случае составляет 827,27 руб., а допустимые пределы колебания – от 661,8,2 до 992,72 руб., т.е. налоговые органы вправе контролировать применяемые по данным сделкам цены. Если же в качестве исходного уровня для определения колебания цен применять максимальную цену реализации, то допустимые колебания цен составляют от 800 до 1200 руб. и цены по данным сделкам контролю не подлежат.

Подобная возможность неоднозначной трактовки соответствующих положений НК неизбежно приведет к возникновению конфликтных ситуаций между налогоплательщиками и налоговыми органами, разрешаемых преимущественно в пользу налогоплательщиков.

Рисунок 5.3 – Алгоритм действия налоговых органов при осуществлении контроля цен по сделкам.

В соответствии с п. 3 ст. 40 НК РФ, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы и услуги.

При этом НК РФ указывает на то, что:

w рыночная цена товара (работы, услуги) – это цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях;

w рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории РФ или за ее пределами;

w идентичными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

Определение рыночной цены на практике порождает множество проблем. Первая проблема заключается в том, какие источники информации должны быть использованы для определения рыночных цен. НК РФ ответ на этот вопрос фактически не дает. Согласно п. 11 ст. 40 НК РФ, при определении и признании рыночной цены товара, работ или услуг используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. Однако не уточнено, что же является «официальными источниками информации».

Можно предположить, что в этом качестве должны использоваться:

w ежеквартально публикуемые в установленном Правительством РФ порядке справочники о ценах (пределах колебания цен) товаров (работ, услуг);

w информация о ценах органов статистики, органов ценообразования, таможенных органов, специализированных оценщиков.

При отсутствии указанной информации либо невозможности использования информационных ресурсов (в том числе ввиду ограниченного в соответствии с законодательством РФ доступа к ним) могут быть использованы сведения, представленные налоговым органом налогоплательщикам. Однако перечисление источников информации о рыночных ценах – это часть проблемы. Помимо этого, должна быть обеспечена доступность данных источников, как для налоговых органов, так и для налогоплательщиков.

Вторая проблема заключается в том, каким образом должна использоваться содержащаяся в перечисленных источниках информация. Поскольку данные сведения содержатся в разных источниках и могут существенно различаться, а рыночные цены сами по себе всегда колеблются в каких-то пределах, необходимо четко установить, как именно определяется на основании имеющейся информации рыночная цена для целей налогообложения. Сделать это в самом тексте закона не представляется возможным. Очевидно, что в данном случае объективно необходимо издание соответствующего документа, имеющего статус нормативного правового акта и устанавливающего единый порядок расчета рыночных цен для целей налогообложения.

Третья проблема – обеспечение сопоставимости экономических (коммерческих) условий при определении рыночных цен. В настоящее время НК РФ достаточно подробно определяет, по каким именно параметрам должна быть обеспечена сопоставимость экономических условий, но умалчивает о том, как же это должно быть сделано. Очевидно, какие-либо конкретные рекомендации по данному вопросу могут быть даны в нормативных правовых актах федеральных органов исполнительной власти, в частности в методических рекомендациях МНС России, если право их выпуска будет предоставлено ему Кодексом.

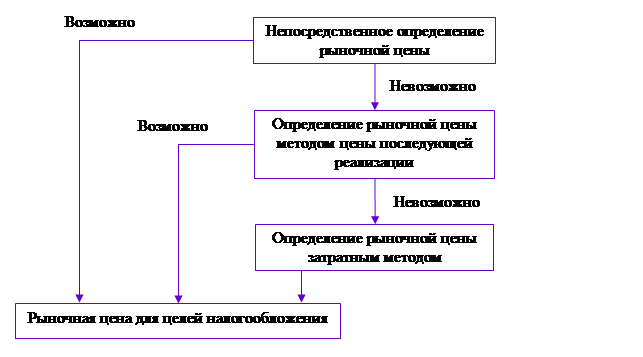

В случае невозможности прямого определения рыночной цены товара, работы или услуги НК РФ предусматривает использование ряда косвенных методов, последовательность использования которых представлена на рисунке 5.4.

Рисунок 5.4 – Алгоритм применения косвенных методов определения рыночной цены товара, работы, услуги.

Причинами невозможности прямого определения рыночной цены товаров, работ или услуг могут быть отсутствие на соответствующем рынке сделок по идентичным товарам, работам или услугам либо отсутствие или недоступность информационных источников о таких сделках. В подобных случаях и используются косвенные методы.

Суть метода цены последующей реализации заключается в том, что рыночная цена реализованных продавцом товаров (работ или услуг) определяется на основании цены, по которой этот товар (работы, услуги) в дальнейшем реализованы их покупателями (п. 10 ст. 40 НК РФ). При этом из цены последующей реализации исключаются обычные в подобных ситуациях затраты (без учета цены приобретения), понесенные покупателем при перепродаже и продвижении на рынок данных товаров (работ, услуг), и обычная для данной сферы деятельности прибыль покупателя.

Очевидно, что применение данного метода требует обязательного проведения встречной налоговой проверки у покупателя (затребования у него необходимых документов, связанных с последующей перепродажей товаров). Данное обстоятельство существенно ограничивает возможности использования указанного метода. Он может быть применен, например, при контроле над ценообразованием по сделкам между взаимозависимыми лицами, когда есть достаточные основания полагать, что заключение этих сделок направленно на скрытый перевод прибыли без ее соответствующего налогообложения.

При невозможности использования метода цены последующей реализации используется затратный метод, при котором рыночная цена реализованных товаров, работ или услуг определяется как сумма произведенных продавцом затрат и обычной для данной сферы деятельности прибыли. При этом учитываются все обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию, транспортировку, хранение, страхование и иные подобные затраты.

Сложность использования косвенных методов определения рыночной цены заключается в неопределенности понятий «обычные затраты» и «обычная прибыль», Именно по величине этих затрат и норме прибыли обычно и возникают разногласия между налоговым органом и налогоплательщиком. Для того чтобы свести эти разногласия к минимуму, следует в первую очередь ориентироваться на затраты и норму прибыли по остальным совершаемым и проведенным налогоплательщиком сделкам, цены по которым не подлежат контролю со стороны налоговых органов.

Согласно п. 12 ст. 40 НК РФ, в случае судебного разбирательства по вопросу правомерности доначисления налогов в результате контроля за правильностью применения цен по сделкам, суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в ст. 40 НК РФ.

В связи с этим следует иметь в виду, что в силу общих прав, предоставленных ему НК РФ, налогоплательщик может выдвигать свои доводы в пользу того, что примененная им цена сделки является рыночной. Кроме этого, при контроле за ценами по сделкам между взаимозависимыми лицами и товарообменными операциями налогоплательщик может обосновать соответствие цены сделки рыночной цене тем, что аналогичные цены применяются в сопоставимых условиях и по сделкам, не подлежащим контролю со стороны налоговых органов. Подобные аргументы могут быть признаны судом достаточно убедительными.

|

из

5.00

|

Обсуждение в статье: Контроль за правильностью применения цен по сделкам. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы