|

Главная |

Анализ финансовой устойчивости

|

из

5.00

|

1. Анализируя финансовую устойчивость, необходимо:

а) дадим определение финансовой устойчивости страховой организации;

Основная цель финансового анализа – получение нескольких ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятие, так и его ближайшие или отдаленные перспективы, т.е. ожидаемые параметры финансового состояния

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: исследование изменений каждого показателя за текущий анализируемый период (так называемый горизонтальный анализ показателей финансовых результатов за отчетный год); исследование структуры соответствующих показателей и их изменений (вертикальный анализ показателей); изучение хотя-бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчетных периодов (трендовый анализ показателей).

Различные стороны производственной и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в «Отчете о прибылях и убытках страховой организации» форма №2.

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции (работ, услуг), результат от прочей реализации, доходов и расходов от внереализационных операций.

Финансовая устойчивость макроэкономической системы определяет

возможность существования и развития всех участников экономических отношений. Но для страховщиков обеспечение финансовой устойчивости -предмет их непосредственной деятельности, позволяющий им функционировать на рынке. При этом требования к их финансовой устойчивости существенно выше аналогичных требований к финансовой устойчивости потребителей страхового продукта. Для потребителей страховых услуг страховщики выступают гарантами финансовой стабильности, поэтому проблема оценки платежеспособности приобретает первоочередное значение

для всех участников страховых отношений.

б) рассчитаем и проанализируем основные коэффициенты, характеризующие финансовую устойчивость страховой организации, а именно:

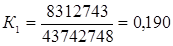

- коэффициент доли собственного капитала во всем капитале компании, он рассчитывается по формуле:

,

,

где СК – собственный капитал компании, тыс. руб.;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

.

.

На конец 2009 г.:

Данный коэффициент характеризует долю собственного капитала компании в общей сумме средств авансированных в его деятельность или обеспеченность страховой компании собственным капиталом, чем выше значение этого коэффициента, тем выше финансовая устойчивость и стабильность страховой компании;

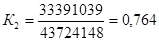

- коэффициент доли страховых обязательств в капитале компании, который рассчитывается по формуле:

,

,

где СР – страховые резервы, тыс. руб. ;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

Этот коэффициент характеризует обеспеченность страховой компании страховыми резервами или он отражает объем страховых операций компании;

- коэффициент доли не страховых обязательств в капитале компании, который рассчитывается по формуле:

,

,

где О – не страховые обязательства, тыс. руб.;

КК – капитал компании, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.

На конец 2009 г.

Этот коэффициент показывает долю нестраховых обязательств во всем капитале компании. Рост этого коэффициента свидетельствует об усилении зависимости страховой компании от кредиторов, о снижении финансовой устойчивости;

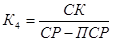

- коэффициент достаточности собственного капитала для покрытия страховых обязательств, который рассчитывается по формуле

,

,

где СК – собственный капитал компании, тыс. руб.;

СР – страховые резервы, тыс. руб.;

ПСР – доля перестраховщиков в страховых резервах, тыс. руб.

На конец 2008 г. (начало 2009 г.):

На конец 2009 г.:

Этот коэффициент отражает достаточность собственного капитала, покрывающего страховые обязательства.

Увеличение этого коэффициента свидетельствует о снижении финансовой устойчивости в результате увеличения перестраховочных операций, т.е. компания передает риски в перестрахование в результате недостаточности своего собственного капитала.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы