|

Главная |

IV . ОТЧЕТ ПО ПРАКТИКЕ И ПОРЯДОК ЕГО ЗАЩИТЫ

|

из

5.00

|

Итоги практики обобщаются в отчете, который должен иметь текстовую часть (включая расчетно-аналитическую) и приложения.

Текстовая часть состоит из титульного листа, оглавления, введения, основной части, заключения, списка использованной литературы, приложений.

Во введении обосновывается значимость рассматриваемой проблемы, дается краткая характеристика объекта практики. Краткая характеристика организации включает наименование организации, ее организационно-правовую форму, историческую справку. Представляются сведения о численности работников, наличии счетов в банках, структурных подразделениях и их функциях, видах деятельности и ее основных направлениях, формах и методах ведения бухгалтерского учета. Отдельное внимание уделяется важнейшим технико-экономическим показателям деятельности организации за последние 3-4 года.

В основной части излагаются методика и последовательность работы, выполненной в соответствии с программой практики.

В заключительной части могут содержаться выводы, рекомендации и предложения студента по улучшению организации учета на предприятии в контексте изученных вопросов.

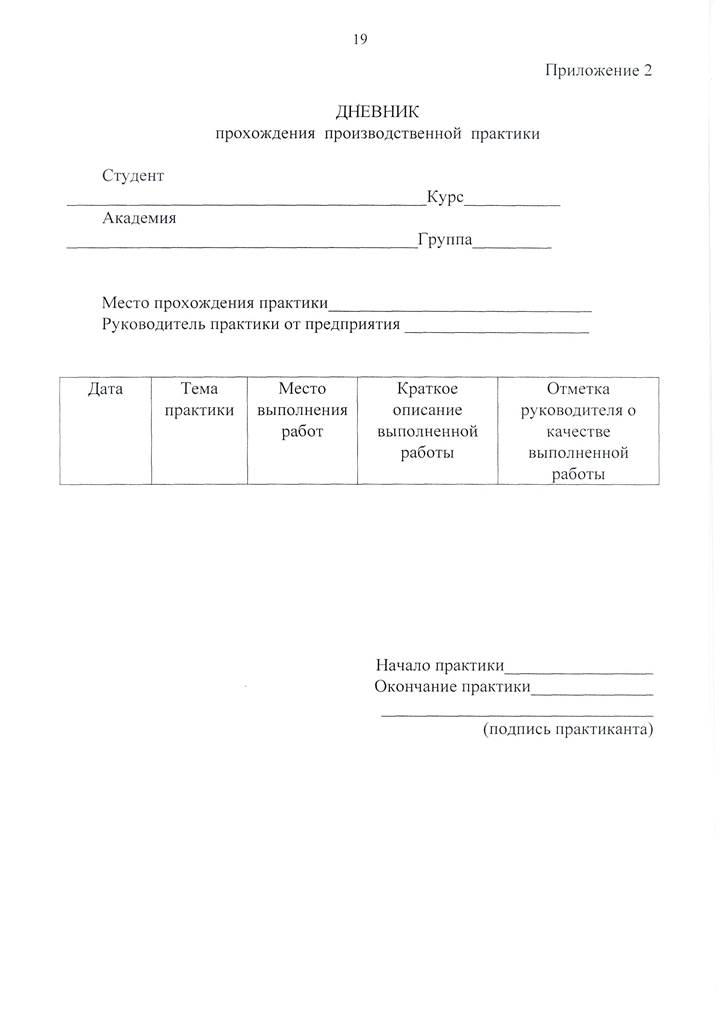

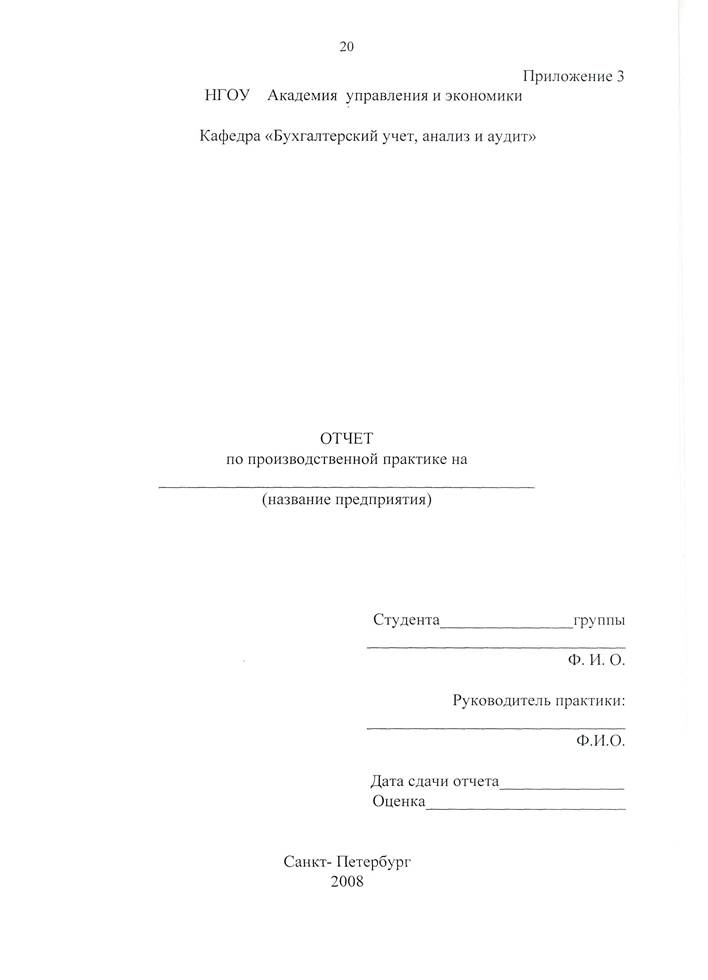

Иллюстративные материалы оформляются в виде схем, таблиц, графиков, гистограмм и т.п. Титульный лист отчета по практике приводится в Приложении 3 к настоящей программе.

Приложения к отчету по производственной практике по специальности 080109.65 «Бухгалтерский учет, анализ и аудит» должны включать: первичные документы бухгалтерского учета, регистры синтетического и аналитического учета, формы внутренней отчетности, бухгалтерскую отчетность организации, статистическую отчетность.

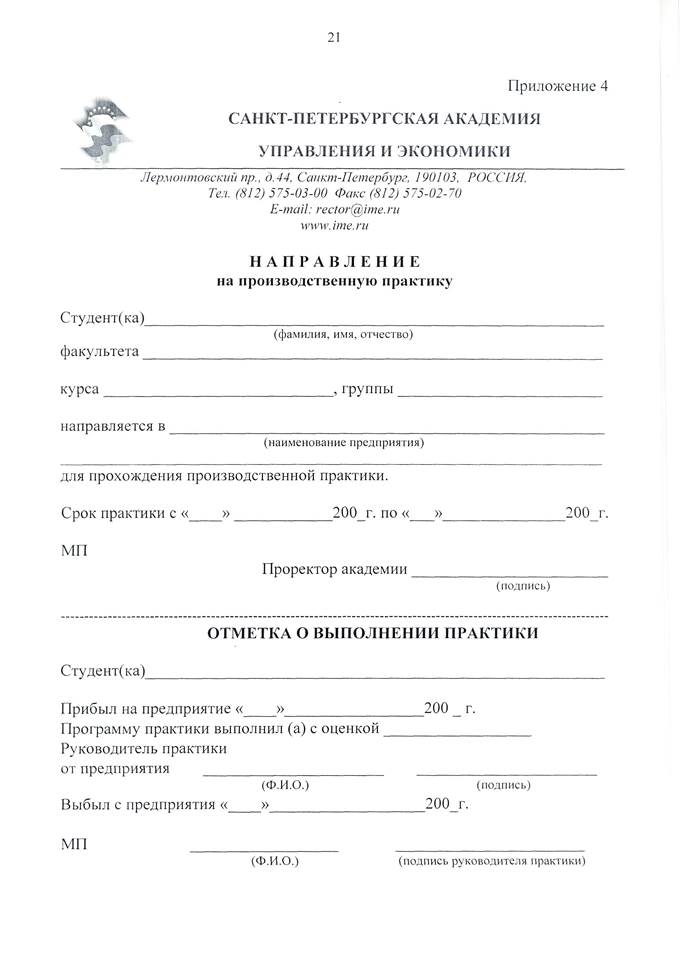

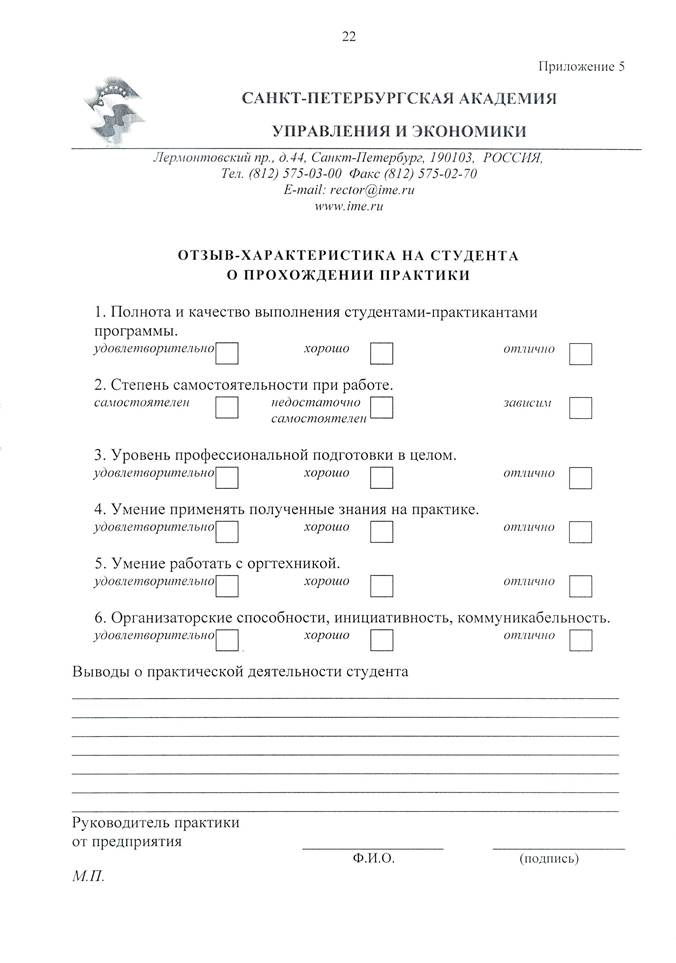

Отчет выполняется компьютерным шрифтом 13 на одной стороне стандартного листа формата А4. К отчету прилагаются заверенные руководством предприятия (печать, подписи) дневник и характеристика с места прохождения практики.

Отчет подписывается студентом, проверяется и визируется руководителем практики.

Аттестация студентов по результатам прохождения производственной практики осуществляется ответственным преподавателем выпускающей кафедры. На основании ответов, полученных при защите отчета по практике, а также характеристики, отзыва и оценки с места работы практиканта, выставляется оценка по практике в зачетную книжку студента (по пятибалльной шкале).

15

Студент, не выполнивший программу практики, получивший отрицательный отзыв о своей работе от руководителя практики со стороны предприятия или неудовлетворительную' оценку по ее защите, направляется на повторное прохождение практики.

V. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ ПРИЛОЖЕНИЙ К ОТЧЕТУ ПО

ПРАКТИКЕ

Для студентов, проходящих производственную практику, необходимо сформировать приложение к отчету по практике, которое будет включать состав документов, определенный тематическим заданием и направленностью практики.

В части бухгалтерского учета приложение должно включать следующие основные документы:

1. Учет кассовых операций:

кассовая книга, приходные и расходные кассовые ордера, отчет кассира, авансовый отчет, командировочное удостоверение, акт инвентаризации денежных средств в кассе, журналы-ордера по соответствующим счетам. Главная книга по указанным счетам, баланс.

2. Учет денежных средств на расчетном и других счетах в банках:

заявление на открытие расчетного счета, выписка из банка из расчетного

счета с приложением оправдательных документов, платежное поручение,

чек, объявление на взнос наличными, заявление на аккредитив, журналы-

ордера по счетам 51,52 и т.д. Главная книга по указанным счетам, баланс.

3. Учет расчетных операций:

договор об оказании услуг, работ, счет-фактура, авансовый отчет, платежное поручение, аккредитив, чек, вексель, акт инвентаризации расчетов, журналы-ордера по счетам 60,61,62 и т.д. Главная книга по указанным счетам, баланс.

4. Учет кредитных операций:

кредитный договор, заявление на получение ссуды, платежное поручение, журналы-ордера по соответствующим счетам, Главная книга по этим счетам, баланс.

5. Учет труда, заработной платы и расчетов по оплате труда:

табель учета рабочего времени, расчетно-платежная ведомость, расчет отпускных, расчет пособия временной нетрудоспособности, журналы-ордера по счетам 68,69,70,76, Главная книга по указанным счетам, баланс.

6. Учет основных средств :

инвентарная карточка учета основных средств, акт приемки-передачи основных средств, акт ликвидации основных средств, акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, накладная на внутреннее перемещение основных средств, ведомость

16

начисления износа основных средств, ведомость учета затрат на ремонт основных средств, акт инвентаризации основных средств, журналы-ордера по счетам 01,02,03,07,08, Главная книга по указанным счетам, баланс.

7. Учет материалов:

товарно-транспортные накладные, приходные ордера, коммерческие акты (при обнаружении не соответствий в документах) наряды и доверенности работникам, акты о приемке материалов, журналы учета поступления материалов, лимитно-заборные карты, требования на отпуск материалов со склада, накладные на отпуск материалов в продажу, карточки и книга учета материалов, оборотные ведомости по счетам 10,11,14,15,16.

8. Учет товарных операций (для торговых организаций):

доверенность на получение товара, товарно-транспортная накладная, счет-

фактура, товарный отчет с оправдательными документами,

инвентаризационная опись, акт результатов инвентаризации товаров,

сличительная ведомость по таре, акт на бой, лом, порчу товара, журналы-

ордера по соответствующим счетам, Главная книга по указанным счетам,

баланс.

9. Учет готовой продукции (для промышленных предприятий):

карточка складского учета готовой продукции, приемо-сдаточная

накладная, приказ-накладная, акт приемки, ведомость учета остатков готовых

изделий, товарно-транспортная накладная, счет-фактура,

инвентаризационная опись, акт результатов инвентаризации, журналы-ордера по соответствующим счетам. Главная книга по указанным счетам, баланс.

10. Учет издержек обращения (для торговых организаций):

ведомость (карточка) аналитического учета издержек обращения, прочих

доходов и потерь; расчет издержек обращения на остаток товаров; журналы-

ордера по соответствующим счетам; Главная книга по указанным счетам;

баланс.

11. Учет производственных затрат (для промышленных предприятий):

карточка учета затрат на производство по заказам; ведомость учета затрат на

производство; ведомость распределения расхода основных материалов по

видам продукции; ведомость распределения транспортно-заготовительных

расходов и возвратных отходов по видам продукции; ведомость учета

выработки; ведомость распределения заработной платы и отчислений на

социальное страхование по видам продукции; ведомость учета расходов на

содержание и эксплуатацию оборудования; ведомость учета цеховых

расходов; ведомость учета общезаводских расходов; ведомость

распределения расходов на содержание и эксплуатацию оборудования;

ведомость распределения цеховых и общезаводских расходов; ведомости

учета и распределения затрат вспомогательных производств; расчет

себестоимости брака; отчетная калькуляция себестоимости готовой

17

продукции; нормативная калькуляция готовой продукции; журналы-ордера по счетам 10,20,21,23,25,26 и т.д. Главная книга по указанным счетам; баланс.

12. Учет финансовых результатов:

ведомость (карточка) аналитического учета издержек обращения, прочих доходов и потерь; расчет отчислений в фонды специального назначения; расчет отчислений в резервный капитал; журналы-ордера по соответствующим счетам. Главная книга по указанным счетам; баланс и другие отчетные формы.

13. Учет капитала, фондов и резервов:

учредительные документы организации; приказ по учетной политике предприятия; расчет отчислений в фонды специального назначения; расчет отчислений в резервный капитал; журналы-ордера по соответствующим счетам; Главная книга по указанным счетам; баланс и другие отчетные формы.

14. Бухгалтерская отчетность:

составляемые на предприятии аналитические таблицы и выводы к ним; Главная книга; баланс и другие формы бухгалтерской отчетности.

18

Приложение 1

ПРИМЕРНЫЙ КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ ПЛАН

производственной практики студентов IV курса

по бухгалтерскому учету, анализу и аудиту

| № п/п | Наименование темы | Количество дней |

| 1. | Ознакомление с организацией предприятия, его структурой, технологией и основными функциями производственных и управленческих подразделений, с общей организацией бухгалтерского учета и действующей системой контроля | |

| 2. | Ознакомление с организацией учета: основных средств; материальных ценностей; труда и заработной платы; товаров и их реализации; производства и калькулирования себестоимости продукции; готовой продукции и ее реализации; денежных средств, расчетных и кредитных операций, фондов и финансовых результатов | |

| 3. | Участие в составлении годовой (квартальной) отчетности и ее анализе. | |

| 4. | Систематизация материала и подготовка отчета о практике |

СМОЛЕНСКИЙ ИНСТИТУТ ЭКОНОМИКИ

|

из

5.00

|

Обсуждение в статье: IV . ОТЧЕТ ПО ПРАКТИКЕ И ПОРЯДОК ЕГО ЗАЩИТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы