|

Главная |

V . ОТЧЕТ ПО ПРАКТИКЕ И ПОРЯДОК ЕГО ЗАЩИТЫ

|

из

5.00

|

Итоги практики обобщаются в отчете, который должен иметь текстовую часть (включая расчетно-аналитическую) и приложения.

Текстовая часть состоит из титульного листа, оглавления, введения, основной части, заключения, списка использованной литературы, приложений.

Во введении обосновывается значимость рассматриваемой проблемы, дается краткая характеристика объекта практики. Краткая характеристика организации включает наименование организации, ее организационно-правовую форму, историческую справку. Представляются сведения о численности работников, наличии счетов в банках, структурных подразделениях и их функциях, видах деятельности и ее основных направлениях, формах и методах ведения бухгалтерского учета. Отдельное внимание уделяется важнейшим технико-экономическим показателям деятельности организации за последние 3-4-года.

В основной части излагаются методика и последовательность работы, выполненной в соответствии с программой практики и индивидуальным заданием.

В заключительной части содержатся выводы, рекомендации и предложения студента по улучшению организации учета на предприятии в контексте изучаемых вопросов.

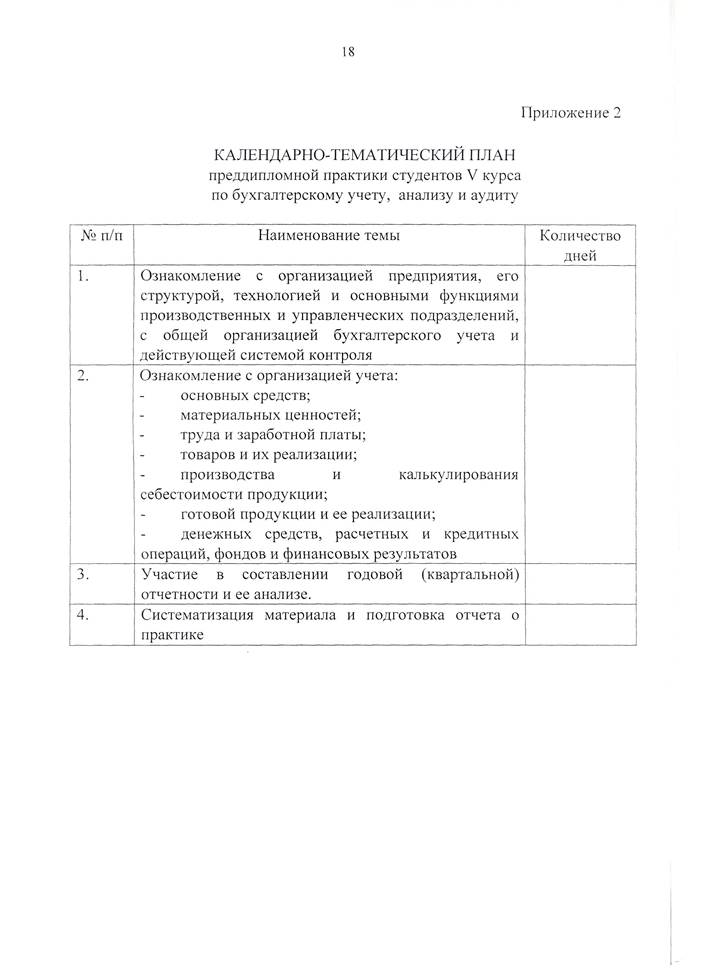

Иллюстративные материалы оформляются в виде схем, таблиц, графиков, гистограмм и т.п. Титульный лист отчета по практике приводится в Приложении 3 к настоящей программе.

Приложения к отчету по преддипломной практике по специальности 080109.65 «Бухгалтерский учет, анализ и аудит» должны включать: первичные документы бухгалтерского учета, регистры синтетического и аналитического учета, формы внутренней отчетности, бухгалтерскую отчетность организации, статистическую отчетность.

Отчет выполняется компьютерным шрифтом 13 на одной стороне стандартного листа формата А4. К отчету прилагаются заверенные руководством предприятия (печать, подписи), календарно-тематический план, дневник и характеристика с места прохождения практики.

Отчет подписывается студентом, проверяется и визируется руководителем практики.

14

Аттестация студентов по результатам прохождения преддипломной практики осуществляется руководителями практики от предприятия и выпускающей кафедры. На основании ответов, полученных при защите отчета по практике, а также характеристики, отзыва и оценки с места работы практиканта, выставляется оценка по практике в зачетную книжку студента (по пятибалльной шкале).

Студент, не выполнивший программу практики, получивший отрицательный отзыв о своей работе от руководителя практики со стороны предприятия или неудовлетворительную оценку по ее защите, направляется на повторное прохождение практики.

VI. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ ПРИЛОЖЕНИЙ К ОТЧЕТУ ПО

ПРАКТИКЕ

Для студентов, проходящих преддипломную практику, необходимо сформировать приложение к отчету по практике, которое будет включать состав документов, определенный индивидуальным заданием и направленностью практики.

В части бухгалтерского учета приложение должно включать следующие основные документы:

1. Учет кассовых операций:

кассовая книга, приходные и расходные кассовые ордера, отчет кассира, авансовый отчет, командировочное удостоверение, акт инвентаризации денежных средств в кассе, журналы-ордера по соответствующим счетам. Главная книга по указанным счетам, баланс.

2. Учет денежных средств на расчетном и других счетах в банках: заявление на открытие расчетного счета, выписка из банка из расчетного счета с приложением оправдательных документов, платежное поручение, чек, объявление на взнос наличными, заявление на аккредитив, журналы-ордера по счетам 51,52 и т.д. Главная книга по указанным счетам, баланс.

3. Учет расчетных операций:

договор об оказании услуг, работ, счет-фактура, авансовый отчет, платежное поручение, аккредитив, чек, вексель, акт инвентаризации расчетов, журналы-ордера по счетам 60,61,62 и т.д. Главная книга по указанным счетам, баланс.

4. Учет кредитных операций:

кредитный договор, заявление на получение ссуды, платежное поручение, журналы-ордера по соответствующим счетам, Главная книга по этим счетам, баланс.

5. Учет труда, заработной платы и расчетов по оплате труда:

15

табель учета рабочего времени, расчетно-платежная ведомость, расчет отпускных, расчет пособия временной нетрудоспособности, журналы-ордера по счетам 68,69,70,76, Главная книга по указанным счетам, баланс.

6. Учет основных средств :

инвентарная карточка учета основных средств, акт приемки-передачи основных средств, акт ликвидации основных средств, акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, накладная на внутреннее перемещение основных средств, ведомость начисления износа основных средств, ведомость учета затрат на ремонт основных средств, акт инвентаризации основных средств, журналы-ордера по счетам 01,02,03,07,08, Главная книга по указанным счетам, баланс.

7. Учет материалов:

товарно-транспортные накладные, приходные ордера, коммерческие акты (при обнаружении не соответствий в документах) наряды и доверенности работникам, акты о приемке материалов, журналы учета поступления материалов, лимитно-заборные карты, требования на отпуск материалов со склада, накладные на отпуск материалов в продажу, карточки и книга учета материалов, оборотные ведомости по счетам 10,11,14,15,16.

8. Учет товарных операций (для торговых организаций):

доверенность на получение товара, товарно-транспортная накладная, счет-

фактура, товарный отчет с оправдательными документами,

инвентаризационная опись, акт результатов инвентаризации товаров,

сличительная ведомость по таре, акт на бой, лом, порчу товара, журналы-

ордера по соответствующим счетам, Главная книга по указанным счетам,

баланс.

9. Учет готовой продукции (для промышленных предприятий):

карточка складского учета готовой продукции, приемо-сдаточная

накладная, приказ-накладная, акт приемки, ведомость учета остатков готовых

изделий, товарно-транспортная накладная, счет-фактура,

инвентаризационная опись, акт результатов инвентаризации, журналы-ордера по соответствующим счетам. Главная книга по указанным счетам, баланс.

10. Учет издержек обращения (для торговых организаций):

ведомость (карточка) аналитического учета издержек обращения, прочих

доходов и потерь; расчет издержек обращения на остаток товаров; журналы-

ордера по соответствующим счетам; Главная книга по указанным счетам;

баланс.

11. Учет производственных затрат (для промышленных предприятий):

карточка учета затрат на производство по заказам; ведомость учета затрат на

производство; ведомость распределения расхода основных материалов по

видам продукции; ведомость распределения транспортно-заготовительных

расходов и возвратных отходов по видам продукции; ведомость учета

16

выработки; ведомость распределения заработной платы и отчислений на социальное страхование по видам продукции; ведомость учета расходов на содержание и эксплуатацию оборудования; ведомость учета цеховых расходов; ведомость учета общезаводских расходов; ведомость распределения расходов на содержание и эксплуатацию оборудования; ведомость распределения цеховых и общезаводских расходов; ведомости учета и распределения затрат вспомогательных производств; расчет себестоимости брака; отчетная калькуляция себестоимости готовой продукции; нормативная калькуляция готовой продукции; журналы-ордера по счетам 10,20,21,23,25,26 и т.д. Главная книга по указанным счетам; баланс.

12. Учет финансовых результатов:

ведомость (карточка) аналитического учета издержек обращения, прочих доходов и потерь; расчет отчислений в фонды специального назначения; расчет отчислений в резервный капитал; журналы-ордера по соответствующим счетам. Главная книга по указанным счетам; баланс и другие отчетные формы.

13. Учет капитала, фондов и резервов:

учредительные документы организации; приказ по учетной политике предприятия; расчет отчислений в фонды специального назначения; расчет отчислений в резервный капитал; журналы-ордера по соответствующим счетам; Главная книга по указанным счетам; баланс и другие отчетные формы.

14. Бухгалтерская отчетность:

составляемые на предприятии аналитические таблицы и выводы к ним; Главная книга; баланс и другие формы бухгалтерской отчетности.

| |||||

| |||||

| |||||

Общие положения 4

I. Содержание производственной практики 5

II. Методические указания для руководителей практики 12

III. Методические указания для студентов 13

IV. Отчет по практике и порядок его защиты 14

Приложение 1. Календарно-тематический план

производственной практики 18

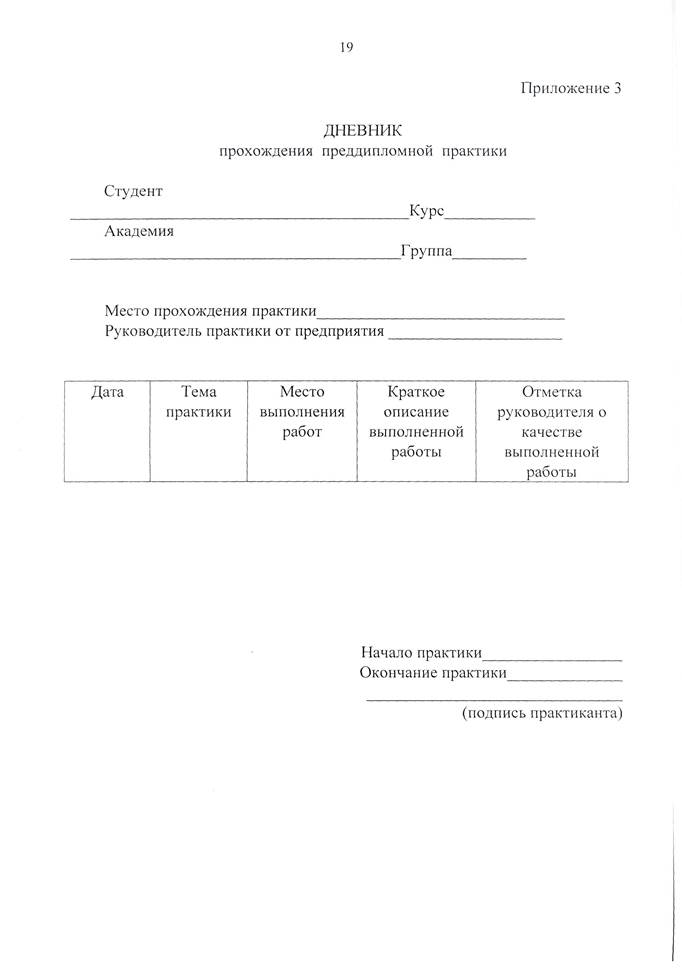

Приложение 2. Дневник прохождения производственной

практики 19

Приложение 3. Титульный лист отчета о производственой

практике 20

Приложение 4. Направление на практику 21

Приложение 5. Характеристика студента 22

4

ОБЩИЕ ПОЛОЖЕНИЯ

Производственная практика студентов специальности 080109.65 "Бухгалтерский учет, анализ и аудит" является важнейшим этапом в подготовке специалистов высшей квалификации и проводится, как правило, на предприятиях с различными формами собственности, видами и направлениями деятельности. Предприятия, организации, учреждения, где проводятся производственные практики, определяются Академией на основании заключенных договоров с базами практик. Однако, если студенты очной формы обучения по собственной инициативе предлагают иные базы их прохождения, то это допускается после получения соответствующего обсуждения на заседании кафедры.

Студенты очно-заочной и заочной форм обучения, работающие по специальности, проходят производственную практику по месту работы и предоставляют на кафедру справку с места работы по форме Академии и отчет по производственной практике.

После окончания практики студенты всех форм обучения предоставляют на кафедру отчет и отзыв руководителя практики от предприятия, организации, учреждения (подписанный и заверенный печатью).

Учебно-методическое руководство производственной практикой осуществляется кафедрой «Бухгалтерский учет, анализ и аудит».

При направлении на практику студенты получают следующую документы в соответствии с приложениями №№ 1-5.

Студенты проходят производственную практику в объемах и сроки, определяющиеся учебным планом и календарным графиком учебного процесса.

| Вид практики | Продолжительность практики, в неделях | ||

| на базе среднего образования, | на базе средне-профессионального образования | на базе высшего образования | |

| Производственная | 6 | 4 | 4 |

5

I . СОДЕРЖАНИЕ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ (для студентов IV курса)

1.1 ЦЕЛИ И ЗАДАЧИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

Целевое назначение практики состоит:

в закреплении, а также дальнейшем расширении уже приобретенных студентами теоретических знаний;

совершенствование практических навыков по ведению бухгалтерского учета, аудита и анализа финансово-хозяйственной деятельности организаций;

в приобретении опыта управленческой работы на уровне организации.

Задачи производственной практики

ознакомление с объектом практики и характером его финансово-хозяйственной деятельности;

изучение организации ведения бухгалтерского учета на предприятии;

приобретение практических навыков ведения синтетического и аналитического учета;

изучение процесса прохождения документооборота;

приобретение практических навыков составления учетных и налоговых регистров и форм бухгалтерской отчетности;

изучение ведения бухгалтерского учета по отдельным направлениям в соответствии с полученным индивидуальным заданием;

изучение нормативных документов, регламентирующих

методологические принципы организации и ведения бухгалтерского учета на предприятии - базе практики;

изучение программного обеспечения, применяемых технических средств и способов обработки экономической информации;

выявление степени профессиональной подготовленности студента.

1.2 СОДЕРЖАНИЕ ПРАКТИКИ

Общее ознакомление с организацией работы объекта практики имеет следующие этапы:

ознакомление с характером и направленностью финансово-хозяйственной деятельности объекта (базы) практики;

изучение организации бухгалтерского учета (структуры учетного аппарата, формы ведения бухгалтерского учета, применения в учете средств технического обеспечения);

6

оценка уровня компьютеризации учетного процесса на базе реальных и потенциальных возможностей программного обеспечения;

изучение графика учетных работ, документооборота, порядка и условий хранения документов на предприятии.

В процессе производственной практики студентам необходимо изучить следующие направления бухгалтерского учета:

1) Учет кассовых операций:

ознакомления с действующими нормативными документами по учету денежных средств в кассе и денежных документов;

изучения порядка ведения кассовой документации: кассовой книги, приходных и расходных ордеров, отчетов кассиров;

изучения порядка оформления и сдачи выручки в банк;

изучения порядка учета движения денежных средств в кассе;

изучения порядка учета денежных документов;

изучения порядка проведения инвентаризации наличных денежных средств в кассе, а также документального оформления результатов инвентаризации.

2) Учет денежных средств на расчетном и других счетах в банках:

ознакомление с действующими нормативными документами по ведению расчетов и учету денежных средств на расчетном и других счетах в банках;

изучение порядок открытия расчетного и других счетов в банках;

изучение порядок документального оформления движения денежных средств на расчетном счете и других счетах в банках;

изучение порядок ведения синтетического и аналитического учета денежных средств на расчетном и других счетах в банках.

3) Учет расчетных операций:

изучение действующих нормативных документов,

регламентирующих порядок ведения расчетных операций;

изучение форм расчетов, используемых на предприятии;

изучение порядка акцепта расчетных документов поставщика, а также порядка составления регистров по учету расчетов с ними;

изучение порядка составления авансовых отчетов и ведения учета расчетов с подотчетными лицами;

изучение порядка составления регистров по расчетам с покупателями и заказчиками, разными дебиторами и кредиторами, с работниками предприятия по прочим операциям;

изучение порядка проведения инвентаризации расчетов с

7

поставщиками, покупателями и заказчиками, подотчетными лицами, по возмещению материального ущерба, с разными дебиторами и кредиторами, а также документальное оформление результатов инвентаризации.

4) Учет кредитных операций:

ознакомление с действующими нормативными документами по учету кредитных операций;

ознакомление с порядком кредитования организаций, формой собственности, где проходит производственная практика;

ознакомление с видами ссуд и кредитов, которыми пользуется организация;

с порядком ведения регистров аналитического и синтетического учета кредитных операций.

5) Учет труда, заработной платы и расчетов по оплате труда:

изучение действующих нормативных документов по учету труда, заработной платы и ведению расчетов по оплате труда;

изучение порядка документального оформления приема и увольнения работников предприятия;

изучение применяемых в данной организации форм и систем оплаты труда, условий премирования работников;

изучение первичных документов по начислению и выдаче заработной платы;

изучение порядка начисления заработной платы, премий, отпускных и пособий по временной нетрудоспособности;

изучение порядка депонирования заработной платы;

изучение организации аналитического учета расчетов с персоналом по оплате труда;

изучение порядка ведения регистров синтетического и аналитического учета по расчетам по оплате труда.

6) Учет основных средств:

знакомство с действующими нормативными документами по учету основных средств;

знакомство с первичной документацией по поступлению и выбытию основных средств с порядком предоставления ее в бухгалтерию;

знакомство с порядком документального оформления и ведения синтетического и аналитического учета капитальных вложений;

знакомство с направлениями составления расчета износа по основным средствам;

знакомство с порядком аналитического и синтетического учета

8

движения и износа основных средств;

знакомство с порядком документального оформления и учета затрат на проведение капитального и текущего ремонта основных средств;

знакомство с порядком документального оформления и учета операций по аренде основных средств;

знакомство с порядком проведения инвентаризации основных средств, а также документальным оформлением результатов инвентаризации.

7) Учет материалов:

изучение порядка документального оформления поступления, списания, учета материалов на складе и бухгалтерии;

изучение порядка ведения синтетического и аналитического учета

материалов в организации;

изучение порядка проведения инвентаризации материалов, документального оформления и учета ее результатов;

изучение порядка оформления документов материальной

ответственности работников, связанных с операциями по хранению и движению материалов.

8) Учет товарных операций (для торговых организаций):

ознакомление с действующими нормативными документами по учету товарных операций;

изучение организации и порядка оформления материальной ответственности;

изучение документального оформления поступления и выбытия товаров;

изучение документального оформления недостачи товаров при их поступлении, а также товаров, поступивших без сопроводительных документов;

изучение порядка учета тары и результатов операций с ней;

изучение порядка ведения регистров аналитического и синтетического учета товаров;

изучение порядка проведения инвентаризации товаров, а также документального оформления результатов инвентаризации;

изучение порядка документального оформления и списания потерь от порчи товаров;

изучение порядка переоценки товаров и отражения результатов переоценки в синтетическом и аналитическом учете.

9) Учет готовой продукции (для промышленных предприятий):

ознакомление с действующими нормативными документами по

9

учету движения и реализации готовой продукции;

ознакомление с методом применяемой на предприятии оценки готовой продукции;

ознакомление с документальным оформлением выпуска и движения готовой продукции;

ознакомление с порядком ведения регистров аналитического и синтетического учета движения готовой продукции;

ознакомление с моментом реализации готовой продукции;

ознакомление с документальным оформлением и учетом реализации готовой продукции;

ознакомление с порядком проведения инвентаризации готовой продукции, а также документальным оформлением результатов инвентаризации.

10) Учет издержек обращения (для торговых организаций):

изучение документального оформления формирования издержек обращения;

изучение составления расчета издержек обращения на остаток товаров;

изучение ведения аналитического и синтетического учета издержек обращения;

изучение заполнения регистров аналитического и синтетического учета издержек обращения;

изучение ведения аналитического и синтетического учета расходов будущих периодов;

изучение формирования и документального оформления движения средств резервов предстоящих расходов и платежей;

изучение ведения синтетического и аналитического учета резервов предстоящих расходов и платежей.

изучение и методику распределения издержек обращения.

11) Учет производственных затрат (для промышленных предприятий):

изучение действующие нормативные документы по учету затрат и калькулированию себестоимости готовой продукции;

изучение применяемый на предприятии метод учета затрат;

изучение виды калькуляций себестоимости;

изучение состав затрат, формирующий себестоимость готовой продукции;

изучение порядок документального оформления формирования затрат основного производства;

изучение порядок ведения синтетического и аналитического учета

движения затрат основного производства;

10

изучение особенности документального оформления и учета затрат

вспомогательных производств;

изучение особенности документального оформления и учета

общепроизводственных затрат;

изучение особенности документального оформления и учета

общехозяйственных затрат;

изучение документальное оформление и формирование затрат на

исправление брака;

изучение порядок ведения аналитического и синтетического учета

затрат на исправление брака.

12) Учет финансовых результатов:

ознакомление с действующими нормативными документами, регламентирующими порядок учета доходов и расходов;

изучение документального оформления доходов от основной деятельности;

изучение документального оформления доходов, расходов и потерь;

изучение порядка ведения синтетического и аналитического учета прочих доходов, расходов и потерь;

изучение порядка определения финансового результата от основного и прочего видов деятельности;

изучение документального оформления и порядка использования чистой прибыли;

изучение порядка налогообложения прибыли отчетного периода.

13) Учет капитала, фондов и резервов:

изучение действующих нормативных документов,

регламентирующих порядок формирования и учета капитала, фондов и резервов;

изучение документального оформления и порядка формирования уставного капитала;

изучение документального оформления и порядка формирования добавочного и резервного капитала;

изучение направлений использования добавочного и резервного капитала;

изучение порядка ведения синтетического и аналитического учета уставного, резервного и добавочного капитала;

изучение документального оформления и порядка формирования и использования фондов и резервов;

изучение порядка ведения синтетического и аналитического учета фондов и резервов.

11

14) Бухгалтерская отчетность:

изучение порядка сверки итогов учетных регистров и правил составления Главной книги;

изучение состава и порядка заполнения форм бухгалтерской отчетности;

умение увязать показатели, представленные в различных формах бухгалтерской отчетности.

Во время производственной практики студенты обязаны принять участие в работе подразделения, согласно указаниям его руководителя, приобрести навыки по сбору, систематизации, аналитической обработке и оценке информации.

Результаты проведенной работы должны найти отражение в отчете по практике.

Режим пребывания студентов на практике соответствует распорядку дня организации.

Перечень вопросов, которые должны быть освещены студентом за время прохождения практики, уточняется ее руководителем от кафедры с учетом специфики организации (см. Приложение 1).

12

11. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РУКОВОДИТЕЛЕЙ

ПРАКТИКИ

Общее руководство производственной практикой осуществляется кафедрой «Бухгалтерский учет, анализ и аудит». На заседании кафедры назначаются руководители практики, в случае необходимости формируют комиссии по аттестации студентов по результатам прохождения практики, устанавливают график их работы, подготавливают предложения по совершенствованию порядка прохождения практики студентами.

Руководитель практики от кафедры обязан:

1. На начальном этапе:

ознакомиться с программой производственной практики; провести вводный инструктаж студентов; выдать индивидуальные задания, задачи.

2. В период прохождения практики:

обеспечить высокое качество прохождения практики;

осуществлять постоянный контроль за прохождением практики;

консультировать студентов по вопросам, возникающим в процессе практики, а также по составлению отчетов по проделанной работе;

контролировать написание отчетов, ведение дневников, выполнение индивидуальных заданий и предлагаемых аудиторных задач.

3. На заключительном этапе:

проверить и принять отчет по практике.

13

13

III. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ СТУДЕНТОВ

Студент, проходящий производственную практику, должен:

1. На подготовительном этапе:

присутствовать на собрании кафедры по производственной практике и вводной беседе с руководителем практики от кафедры;

получить документацию по практике (направление, отзыв, характеристику, программу производственной практики и др.).

2. В период прохождения практики:

в полном объеме и добросовестно выполнять индивидуальные задания, выданные руководителем практики;

систематически отчитываться перед руководителем о выполняемых заданиях;

вести дневник по прохождению практики, ежедневно записывая содержание и объем выполняемой работы на рабочем месте;

выполнять все предусмотренные обязанности.

3. На заключительном этапе:

оформить отчет по производственной практике и дневник, в соответствии с установленными правилами;

получить характеристику с места прохождения практики, заверенную подписью руководства и печатью организации, с оценкой своей работы (по пятибалльной шкале);

своевременно сдать и защитить в установленные сроки отчет по практике преподавателю, ответственному за организацию практики от кафедры.

14

|

из

5.00

|

Обсуждение в статье: V . ОТЧЕТ ПО ПРАКТИКЕ И ПОРЯДОК ЕГО ЗАЩИТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы