|

Главная |

Сфера и основные направления деятельности предприятия, его общая характеристика

|

из

5.00

|

Содержание

Введение. 3

1. Сфера и основные направления деятельности предприятия, его общая характеристика. 5

1.1 Соответствие организационной структуры управления установленным целям и задачам деятельности предприятия. 10

2. Анализ конкурентоспособности предприятия. 14

2.1 Организация системы внутрифирменного планирования на предприятии. 17

3. Экономическое обоснование показателей деятельности предприятия на планируемый период…………………………………………………………….22

3.1 Влияние ключевых факторов успеха предприятия. Выработка заключений по привлекательности предприятия и сферы деятельности в целом 24

Заключение……………………………………………………………………….34

Список литературы………………………………………………………………36

Приложения……………………………………………………………………...38

Введение

На современном этапе развития, когда внешняя среда значительно усложнилась, проблема устойчивого функционирования социально-экономических систем не только не потеряла своей значимости, но и приобрела новые аспекты в своем развитии.

В условиях конкурентной среды деятельность промышленного предприятия качественно изменилась. Функционирование предприятия в условиях рыночной неопределенности предполагает поиск и разработку каждым из них собственного пути развития. Для того чтобы эффективно работать в условиях возрастающей конкуренции необходимо постоянное развитие всех сторон его деятельности в контексте среды хозяйствования. Для этого предприятие должно оценивать, контролировать и моделировать свою экономическую устойчивость, обеспечивая полное и эффективное использование внутренних факторов развития производства, координируя деятельность подсистем предприятия под влиянием совокупности внешних факторов.

Обеспечение устойчивого функционирования и развития первичного звена экономики – является основой реализации стратегии устойчивого экономического развития России. В связи с этим развитие теории и практики обеспечения экономической устойчивости промышленного предприятия приобретает в настоящее время не только теоретическое, но важнейшее практическое значение.

Основными целями производственной практики являются:

· закрепление полученных за время обучения в институте теоретических знаний, а также овладение практическими навыками работы в соответствующих финансовых и других учреждениях;

· повышение практической ценности получаемого в институте высшего образования;

· знакомство с организацией современного бизнеса, производства, выявление их проблем и путей разрешения в условиях риска и неопределенности;

· приобретение навыков и умений практической работы по избранной специальности.

Объектом практики выступает ООО «КОНЭКС».

Сфера и основные направления деятельности предприятия, его общая характеристика

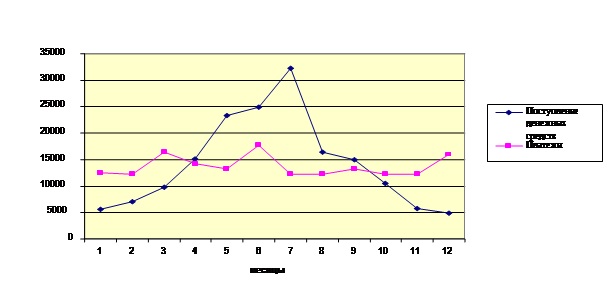

Компания ООО «КОНЕКС» с 1998 года работает на рынке строительства и продажей (Железо бетонные изделия) ЖБИ с ежегодным оборотом более 150 млн. рублей. Производство осуществляется на предприятии непрерывно, а реализация сезонно. Пик продаж приходится на конец весны – начало лета, а период затишья конец осени – начало зимы. Это соответственно и отражается на равномерности денежных потоков в течение года (рис. 2.1., рис. 2.2.).

Фирма в течение многих лет брала краткосрочные кредиты. Эти кредиты компания получала в рамках кредитной линии, определяемой ежегодно в январе месяце. В предыдущие годы у фирмы не было проблем с получением кредита. Банк предоставлял фирме краткосрочные кредиты и овердрафты, исходя в среднем из ставки 21% годовых в рублях. Обычно фирма начинала заимствовать в начале января, а к половине июля погашала кредит.

Однако в 2008 г. фирма не была в состоянии погасить кредит до половины сентября, а в конце октября опять нуждалась в банковских средствах. В конце 2008г. непогашенная задолженность банку составила 18 237 тыс. руб. Несмотря на то, что банк был готов расширить кредит, банковский работник был разочарован тем, что не был заранее предупрежден о дальнейших нуждах фирмы. Он порекомендовал главному бухгалтеру и финансовому директору компании внимательнее планировать потребности в кредитных ресурсах на 2009 г.

Генеральный директор и учредители в виду непредвиденного роста взятых кредитов, а также влияния этой ситуации на будущее финансовое состояние фирмы предписали финансовому директору:

1. Проанализировать бухгалтерские и финансовые документы за 2008 год.

2. Составить прогноз движения денежных средств и проект баланса на 2009 год.

Для анализа нам необходимо рассчитать финансовые коэффициенты ликвидности, концентрации, финансовой зависимости, покрытия собственного капитала.

Проведём анализ на основе выписки из кассовой книги о движении денежных средств за 2008 г.

Рис. 2.1. Движение денежных средств компании за 2008 г. (в тыс. руб.).

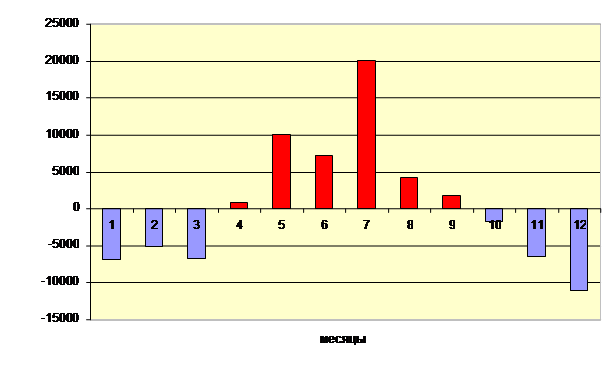

Рис. 2.2. Дефицит и избыток денежных потоков за 2008 г. (в тыс. руб.).

Как видно на рисунке 2.2. нехватка денежных средств приходится на первые три и последние три месяца года, а избыток соответственно на оставшиеся шесть месяцев. В дальнейшем попробуем этой ситуацией управлять. Для начала подсчитаем все возможные финансовые показатели эффективности работы фирмы за 2008 год. Для этого проанализируем Финансовый баланс и Отчет о прибылях и убытках за 2008 год (без учёта НДС).

На основе этих финансовых документов определим показатели оценки эффективности деятельности предприятия.

Табл. 2.3.

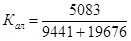

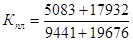

Расчет средств активов и пассивов предприятия, сгруппированных по степени ликвидности (тыс. руб.).

| Активы предприятия | Пассивы предприятия |

| А1=5 083 | П1=9 441 |

| А2=17 932 | П2=19 676 |

| А3=34 415 |

Традиционно расчеты начинают с определения коэффициента абсолютной ликвидности, Кал.

=0,17

=0,17

Для данного предприятия коэффициент абсолютной ликвидности завышен, так как компания не является трейдерской, а тем более не занимается розничной торговлей, для которой действительно необходимо удерживать этот коэффициент на уровне 0,2. Считаю, что для рассматриваемой производственной компании достаточно иметь этот коэффициент на уровне не более 0,1.

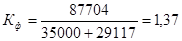

Следующим является коэффициент промежуточной ликвидности, или промежуточный коэффициент покрытия, Кпл.

=0,79

=0,79

(рекомендуется 0,7 0,8)

На заключительном этапе анализа ликвидности рассчитаем коэффициент текущей ликвидности, или коэффициент покрытия, Ктл

=1,97

=1,97

(не менее 2,0)

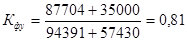

Далее рассмотрим порядок формирования показателей финансовой независимости.

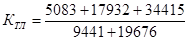

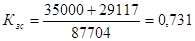

1. Коэффициент соотношения заемных и собственных средств, Кзс

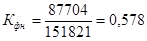

2. Коэффициент финансовой независимости, Кфн

(оптимальное значение 0,5)

Как видим, с финансовой независимостью компании дела обстоят хорошо, и даже можно брать дополнительные кредиты, при условии, что они не дороги, что поможет нарастить денежный поток и, как следствие, – прибыль компании.

Рассмотрим порядок формирования коэффициентов обеспеченности собственными источниками финансирования и коэффициента финансирования.

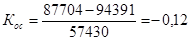

1. Коэффициент обеспеченности собственными источниками финансирования, Кос.

Из этого видно то, что мешает предприятию нормально развиваться – это полное отсутствие собственных оборотных средств, (коэффициент обеспеченности собственными источниками финансирования = -0,12), и даже часть основных средств финансируется за счёт краткосрочных обязательств, т.е. заёмных средств.

2. Коэффициент финансирования, Кф.

(не менее 0,7, оптимально 1,5)

3. Коэффициент финансовой устойчивости, Кфу.

(не менее 0,6)

(не менее 0,6)

Далее оценим рентабельность и деловую активность:

Рассмотрим порядок формирования показателя рентабельности собственного капитала на 2008г. (приложение 1; табл.1.2).

1. Рентабельность продаж = прибыль от продаж/выручка

2. Чистая рентабельность = прибыль после налогообложения/выручка

3. Экономическая рентабельность = прибыль от продаж / активы

4. Рентабельность заёмного капитала = прибыль после налогообложения/ заёмный капитал

5. Рентабельность собственного капитала = прибыль после налогообложения/собственный капитал

6. Коэффициент оборачиваемости капитала = выручка/активы

7. Фондоотдача = выручка/ основные средства

8. Коэффициент отдачи собственного капитала = выручка/собственный капитал

9. Оборачиваемость материальных запасов = себестоимость/ запасы

10. Коэффициент оборачиваемости денежных средств = денежные средства/выручка

11. Оборачиваемость дебиторской задолженности = выручка/дебиторская задолженность < 12 мес.

12. Оборачиваемость кредитной задолженности = себестоимость\кредитная задолженность.

|

из

5.00

|

Обсуждение в статье: Сфера и основные направления деятельности предприятия, его общая характеристика |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы