|

Главная |

Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг.

|

из

5.00

|

АО «Альянс Банк» - один из наиболее динамично развивающихся казахстанских банков второго уровня, успешно работающий во благо своих клиентов вот уже более девяти лет. АО «Альянс Банк» является участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц Республики Казахстан, Казахстанской фондовой биржи по категории «В» (право участия в торгах иностранными валютами), Ассоциации финансистов Казахстана, Международной межбанковской системы телекоммуникаций S.W.I.F.T. и REUTERS.

Постановлением Правления Национального Банка Республики Казахстан от 25 июня 2001 года №245 Банк признан выполнившим требования Правил о порядке перехода банков второго уровня к международным стандартам. АО «Альянс Банк» входит в определенный Национальным Банком РК перечень банков второго уровня, которым компании по управлению пенсионными активами, о также АО «Государственный накопительный пенсионный фонд» доверяют финансовые средства для размещения на депозитах. АО «Альянс Банк» имеет лицензию на операции с драгоценными металлами и занимает одну из лидирующих позиций на межбанковском рынке золота (более 20 % всех операций в 2001 году), является одним из основных участников валютных торгов KASE (седьмая позиция по итогам 2001 года, пятая позиция по итогам января-апреля 2002 года – 6,6 % от общего объема торгов), активно работает с ценными бумагами.

АО «Альянс Банк» имеет прямые корреспондентские отношения с ведущими мировыми финансовыми институтами такими как Bankers Trust Company (New York, USA), Deutsche Bank AG, Commerzbank AG (Frankfurt am Main, Germany), Сбербанк России, Диалог-Оптим Банк (Москва, Россия) и другие. Это открывает клиентам надежный и быстрый доступ к международным платежным системам по минимальным тарифам.

Благодаря широкой сети корреспондентских отношений АО «Альянс Банк» предоставляет клиентам и иные формы безналичных расчетов. Аккредитивы и гарантии, эмитированные АО «Альянс Банк», признаются и подтверждаются первоклассными мировыми банками, банками Казахстана и СНГ, что позволяет клиентам эффективно использовать данные формы расчетов с партнерами, как в пределах Казахстана, так и за рубежом, максимально защищая свои интересы.

АО «Альянс Банк» является правопреемником ОАО « Иртышбизнесбанк» (г. Павлодар), которое было образовано 13 июля 1999 года путем слияния двух региональных банков – ОАО «Семипалатинский городской акционерный банк» и ОАО « Иртышбизнесбанк».

Объединение интегрировало накопленный данными структурами с 1993 года опыт банковской деятельности, а также трансформировало их в межрегиональный банк, ориентированный на работу с промышленными предприятиями Восточно-Казахстанской и Павлодарской областей.

К 2001 году ОАО « Иртышбизнесбанк» представлял собой устойчивый банк, имеющий большой опыт комплексного обслуживания предприятий крупного, среднего и малого бизнеса в целом ряде регионов республики.

Летом 2001 года произошла смена акционеров ОАО «Иртышбизнесбанк». Новые владельцы – консорциум казахстанских компаний в составе АО «Алматы Кус», ТОО «Астык Астана 2030», ТОО «Корпорация Байт» и другие привлекли к управлению ОАО «Иртышбизнесбанк» ряд ведущих специалистов из крупнейших казахстанских банков.

13 марта 2002 года была произведена государственная перерегистрация юридического лица в связи с изменением наименования и ОАО «Иртышбизнесбанк» получило название АО «Альянс Банк».

В конце марта 2002 года головной офис АО «Альянс Банка» был передислоцирован в город Алматы.

После проведения осенью 2002 года дополнительной эмиссии акций АО «Альянс Банка» на сумму 820 млн. тенге в число акционеров вошли такие известные предприятия как кондитерская фабрика «Рахат», и группа компаний «АНТ». Уставной оплаченный капитал банка был увеличен до двух млрд. тенге, что позволило ему на тот момент войти по этому показателю в число восьми крупнейших банков Казахстана.

В ноябре 2002 года АО «Альянс Банк» привлек первый в своей истории синдицированный займ на сумму шесть млн. долларов США. Займ был предоставлен ведущими российскими банками при участии инвестиционной группы «Ренессанс Капитал».

В декабре 2002 года АО «Альянс Банк» выпустил первые в своей итории субординированные облигации на сумму три млрд. тенге, которые были включены в категорию «А» Казахстанской фондовой биржи и успешно размещаются на фондовом рынке.

В сложившихся условиях развития финансового рынка, в АО «Альянс Банк» выбрана стратегия, направленная на поддержание стабильного роста, а также достижение темпов развития, превышающих темпы роста банковского сектора в целом в Республике Казахстан. Данная стратегия призвана обеспечить:

– повышение динамики развития Банка в регионах республики и расширения филиальной сети;

– улучшение качества обслуживания клиентов;

– разработку новых конкурентоспособных банковских продуктов;

– рост надежности и устойчивости Банка за счет крупных инвестиций в капитал и устранения субъективных рисков финансовой деятельности, в том числе административных, кадровых и политических; развитие розничного бизнеса.

На сегодняшний день клиентами и партнерами АО «Альянс Банка» в различных регионах республики являются такие известные отечественные компании как:

– АО «Сеймар» (г. Алматы);

– группа компаний АО « Казахстантрактор» (г. Павлодар);

– золотодобывающая компания АО ФИК «Алел» (г. Семипалатинск);

– столичная сеть автозаправочных станций ТОО «Аурика» (г. Астана);

– основной оператор по обслуживанию горной техники разрезов Екибастузского каменноугольного месторождения ТОО «Грань» (г. Екибастуз);

– основной поставщик нефтепродуктов в Усть-Каменогорском регионе АО «У-Ка Мунай» (г. Усть-Каменогорск);

– группа компаний Павлодарского машиностроительного завода (г. Павлодар);

– один из крупнейших производителей цемента в Казахстане АО «Семей цемент» (г. Семипалатинск);

– Казахский государственный национальный университет им. Аль-Фараби (г. Алматы);

– первый в Казахстане бумажный комбинат АО «Казахстан Кагазы» (Алматинская область);

– крупнейший в Казахстане производитель куриных яиц, яичного порошка и мяса птицы АО «Алматы Кус» (Алматинская область);

– Кондитерская фабрика «Рахат» (г. Алматы), и другие.

АО «Альянс Банк2 является одним из стратегических партнеров АО«Казахстанская Ипотечная Компания» и активно работает на республиканском рынке ипотечного кредитования.

По состоянию на 1 января 2006 года филиальная сеть Банка насчитывала 16 филиалов и 56 отделений (бывших расчетно-кассовых отделов). Разветвленная филиальная сеть банка охватывает крупнейшие промышленные и деловые центры республики. Филиалы в г.г.Алматы, Астана, Атырау, Караганда, Костанай, Павлодар, Семипалатинск, Экибастуз и Усть-Каменогорск размещаются в собственных помещениях Банка, остальные в арендованных зданиях.

В течение 2005 года были открыты филиалы банка в гг. Актау, Костанай, Жезказган, Шымкент, Актобе, Уральск, а также второй филиал в г. Алматы.

АО «Альянс Банк» оказывает широкий спектр банковских услуг для физических и юридических лиц, такие как:

– расчетно-кассовое обслуживание;

– прием депозитов;

– кредитование;

– операции с ценными бумагами;

– операции с драгоценными металлами;

– обмен валюты;

– сейфовый депозитарий;

– ломбард;

– лизинг, факторинг;

– документарные операции (аккредитивы, гарантии);

– система удаленного обслуживания Банк-Клиент;

– денежные переводы по системе «Western Union».

Для наиболее подробной характеристики деятельности банка необходимо провести анализ финансово-хозяйственной деятельности банка. Анализ финансово-хозяйственной деятельности банка следует начинать с изучения анализа состава, наличия и структуры источников формирования средств, поскольку активные операции по размещению средств могут быть, осуществлены лишь после проведения операций по привлечению ресурсов. Финансовая устойчивость банка представляет собой обобщающую характеристику эффективности управления финансово-хозяйственной деятельностью банка, и, в частности, управления его активами и пассивами.

Целью данного этапа анализа является выявление общих тенденций и влияния отдельных факторов на ресурсный потенциал банка и на совокупные банковские риски.

Обязательства банка и определенная часть его собственных средств составляют ресурсную базу банка. Сбалансированность активно-пассивной политики является одним из условий обеспечения финансовой устойчивости банка. С этой целью проведем горизонтальный и вертикальный анализ в таблице 1.

Таблица 1 - Анализ состава и структуры источников формирования средств

| Источники формирования средств | 2004 год | 2005 год | Отклонение (+;-) | |||

| Сумма, тысяч тенге | Уд-ный вес, % | Сумма, тысяч тенге | Уд-ный вес, % | Сумма, тысяч тенге | Уд-ный вес, % | |

| Корреспондентские счета | 18269288 | 13,67 | 6622639 | 2,08 | -11646649 | -11,6 |

| Займы, полученные от Правительства РК | 278935 | 0,21 | 126846 | 0,04 | -152089 | -0,17 |

| Займы, полученные от других банков | 5946100 | 4,45 | 89988715 | 28,20 | +84042615 | +23,75 |

| Срочные вклады | 7362000 | 5,51 | 10693362 | 3,35 | +3331362 | -2,16 |

| Обязательства перед клиентами | 66209047 | 49,56 | 162296771 | 50,86 | +96087724 | +1,31 |

| Операции с ценными бумагами и субординированные долги | 16590001 | 12,42 | 11552207 | 3,62 | -5037794 | -8,8 |

| Начисленные расходы, связанные с выплатой вознаграждения | 657553 | 0,49 | 2132709 | 0,67 | +1475156 | +0,18 |

| Прочие обязательства | 933466 | 0,7 | 3691004 | 1,157 | +2757538 | +0,46 |

| Итого обязательства | 116246390 | 87,00 | 287104253 | 89,98 | +170857863 | +2,97 |

| Уставный капитал | 14989160 | 11,22 | 24899750 | 7,80 | +9910590 | -3,42 |

| Дополнительный капитал | 5182 | 0,004 | 3839 | 0,001 | -1343 | -0,003 |

| Резервный капитал и резервы переоценки | 1328317 | 0,99 | 4304327 | 1,35 | +2976010 | +0,35 |

| Нераспределенный чистый доход | 1036541 | 0,78 | 2775146 | 0,87 | +1738605 | +0,09 |

| Итого капитал | 17359200 | 12,99 | 31983062 | 10,02 | +14623862 | -2,97 |

| Итого пассивы | 133605590 | 100 | 319087315 | 100 | +185481725 | - |

Анализ состава и структуры источников формирования средств показал, что за отчетный период наибольшая доля в общей сумме источников приходится на привлеченные средства, которая в 2005 году составила 89,98 процента.

В общей сумме банковских пассивов наибольшую часть составляют обязательства перед клиентами, сумма прироста которых составила 96087724тысяч тенге, при этом их доля в 2005году составила 50,86 процентов. Активное привлечение банком депозитов позволило ему улучшить финансовое состояние, а клиентам банка дало возможность повысить доходность своих временно свободных активов. Сумма срочных вкладов увеличилась на 3331362 тысяч тенге.

К концу отчетного периода банк привлекает на 84042615 тысяч тенге больше обязательств перед другими банками. Таким образом, их доля в общей сумме источников увеличилась на 23,75 процентов и составила в 2005 году 28,20 процента.

Наблюдается увеличение обязательств и по другим статьям пассива баланса, в результате общая сумма обязательств увеличилась на 170857863тысяч тенге. Это способствовало увеличению их доли в структуре источников до 89,98 процента.

Прослеживаются изменения практически по всем статьям собственного капитала за отчетный период. Значительный рост произошел по такой статье, как уставный капитал на 9910590 тысяч тенге, однако доля в составе пассивов снизилась на 3,42 процента. Нераспределенный чистый доход увеличился на 1738605 тысяч тенге. Дополнительный капитал банка за отчетный год снизился на 1343 тысяч тенге.

Сокращение удельного веса по таким статьям, как уставный капитал, дополнительный капитал привели к уменьшению удельного веса капитала банка на 2,97 процента, и в целом в 2005 году капитал банка составил 31983062 тысяч тенге. Снижение доли капитала банка объясняется тем, что прирост заемных и привлеченных средств был более значительным, чем прирост собственного капитала.

Полученные результаты являются показателем доверия клиентов и повышения активности банка. Темпы роста привлеченных средств в отчетном году продолжали оставаться высокими.

Для наглядности проанализированных данных рассмотрим соотношение обязательств и капитала банка на рисунке 3.

Рисунок 3 – Соотношение обязательств и капитала

В 2005 году значительно возросла доля займов от других банков, что отражает повышение статуса банка. Объем привлеченных межбанковских займов увеличился за год и составил 28,20 процента от общего объема пассивов. Хотя в целом этот показатель говорит об удорожании ресурсной базы и имеющихся перспектив у банка по пересмотру ее структуры в пользу привлечения более дешевых депозитов.

Изменения, происходившие в 2005 году в структуре пассивов, были связаны как с увеличением собственного капитала, так и с привлечением средств клиентов, что связано с ростом доверия со стороны его участников.

Анализ структуры активных операций является анализом направлений использования ресурсов банка. Для этого важно выявить, на какие цели, в каком объеме и кому предоставлены ресурсы банка.

В активе баланса отражаются средства, характеризующие имущество банка. Причем, наибольшая доля приходится на те статьи, которые относятся к активным операциям банка.

Актив и пассив баланса банка тесно взаимосвязаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов.

Связь между активными и пассивными операциями банка очень сложна. Если возрастает стоимость ресурсов, то банковская маржа сократится, чистый доход снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить дела банка. Поэтому необходима четкая координация всех сфер банковской деятельности. При этом надо соблюдать основные принципы: не направлять ресурсы в однотипные операции или ограниченному числу заемщиков; ограничить долгосрочные кредиты тогда, когда большая часть привлеченных ими средств носит в основном краткосрочный характер и другие. В таблице 2 проанализируем состав и структуру активов банка.

Таблица 2 – Анализ состава и структуры средств за 2004-2005 годы

| Статьи актива баланса | 2004год | 2005 год | Отклонение (+;-) | |||||||||||

| Сумма, тысяч тенге | Уд-ный вес, проценты | Сумма, тысяч тенге | Уд-ный вес, проценты | Сумма, тысяч тенге | Уд-ный вес, проценты | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| Деньги | 2244763 | 2,12 | 5715246 | 1,8 | +3470483 | -0,32 | ||||||||

| Корреспондентские счета | 18269288 | 17,23 | 6622639 | 2,08 | -11646649 | -15,15 | ||||||||

| Требования к Национальному Банку РК | - | - | 33000000 | 10,37 | +33000000 | +10,37 | ||||||||

| Ценные бумаги | 31241428 | 29,46 | 78902372 | 24,79 | +47660944 | -4,67 | ||||||||

| Вклады, размещенные в других банках | 9105 | 0,01 | 6172417 | 1,94 | +6163312 | +1,93 | ||||||||

| Требования к клиентам | 51266131 | 48,34 | 174999601 | 54,97 | +123733470 | +6,63 | ||||||||

| Товарно-материальные запасы | 44165 | 0,04 | 441348 | 0,14 | +397183 | +0,1 | ||||||||

| Основные средства и немаериальные активы | 1036279 | 0,98 | 2180744 | 0,69 | +444465 | -0,29 | ||||||||

| Начисленные доходы, связанные с получением вознаграждения | 1427992 | 1,35 | 4936409 | 1,55 | +3508417 | +0,20 | ||||||||

| Прочие активы | 517312 | 0,49 | 5365448 | 1,69 | +4848136 | +1,2 | ||||||||

| Итого активов | 106056463 | 100 | 318336224 | 100 | +212279761 | - | ||||||||

Анализируя состав, наличие и структуру средств банка за 2004–2005 годы видно, что произошло увеличение основных средств и нематериальных активов банка на 444465 тысяч тенге, однако эта статья стала занимать меньший удельный вес в структуре активов на 0,29 процента.

Наиболее ликвидные активы – наличные деньги в 2005 году по сравнению с 2004 годом увеличились на 3470483 тысячи тенге. При этом денежные средства в валюте баланса занимают незначительную величину, всего лишь 1,8 процента в 2005 году. Средства на корреспондентских счетах к концу года уменьшились на 11646649 тысяч тенге и их доля в структуре активов снизилась на 15,15 процента.

Основное влияние на рост активов банка оказал прирост кредитного портфеля, увеличившегося на 123733470 тысяч тенге и составившего на конец 2005 года 174999601 тысяч тенге или 54,97 процентов от общей суммы активов банка. Следует отметить, что удельный вес кредитов повысился в 2005 году по сравнению с 2004 годом на 6,63 процента.

Объем операций с ценными бумагами в странах с высоким уровнем развития рыночных отношений, где они являются одной из высоколиквидных форм вложений средств, варьируют в активах баланса от 20 до 40 и более процентов. Для рассматриваемого банка объем этого вида операций возрастает на 47660944 тысячи тенге достигнув удельного веса в составе активов 24,79 процентов. Однако эта статья стала занимать меньший удельный вес в структуре активов на 4,67 процента.

В 2005 году произошел значительный рост и реструктуризация портфеля ценных бумаг за счет увеличения доли корпоративных ценных бумаг и ценных бумаг зарубежных эмитентов. Объем портфеля увеличился в 2,37 раза и составил 90 143 млн. тенге на конец 2005 года. Доля корпоративных ценных бумаг составила 15 %, доля ценных бумаг зарубежных эмитентов – 48 % от общего портфеля ценных бумаг Банка. При формировании портфеля ценных бумаг, Банк придерживается политики установления лимитов на долю государственных ценных бумаг, ценных бумаг корпоративных и зарубежных эмитентов в общем портфеле и на долю каждого корпоративного эмитента к капиталу первого уровня. В связи с увеличением доли долгосрочных ценных бумаг в портфеле Банка, дюрация портфеля на конец 2005 года увеличилась до 3,75 %.

Таким образом, принимая во внимание все вышесказанное, можно сделать вывод, что основным источником роста активов является ссудный портфель, увеличившийся за год в 3,4раза, что способствует получению банком большей суммы чистого дохода и расширению деятельности в области предоставления кредитных услуг.

Ссудный портфель АО "Альянс Банк" за 2005 год увеличился в 3,4 раза. В 2004 году ссудный портфель банка составлял 54315,5 млн. тенге, а на конец 2005 года составил 183454,2 млн. тенге. Динамика роста представлена на рисунке 4.

Рисунок 4 – Динамика роста ссудного портфеля банка

Доля ссудного портфеля в активах на начало 2005 года составила 55,1 %, изменения за 2005 год составили 9,9 % в сторону увеличения. Значительный рост объема выданных займов, прежде всего, связан с новой стратегией развития Банка, которая ориентирована на развитие розничного бизнеса, привлечение крупных инвестиций, реализацию новых банковских продуктов, расширение филиальной сети и другие направления. В 2005 году введены новые продукты по розничному кредитованию, по программе МСБ, факторинг,форфейтинг, лизинг и прочие продукты.

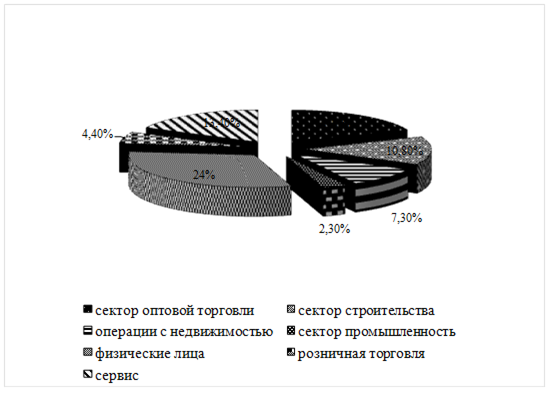

Финансирование секторов экономики в 2005 году представлено следующими данными: большинство новых заемщиков банка представляют сектор оптовой торговли – доля выданных займов составила 14,2 %, строительства – 10,8 %, операции с недвижимостью -7,3 %, сектор промышленности (легкая, пищевая) – 2,3 %, физические лица – 24 %, розничная торговля – 4,4 %, сервис – 13,4 %.

В структуре отраслевой диверсификации нашло отражение качественное улучшение показателей, так доля выданных займов в секторе оптовой торговли уменьшилась с 15 % в 2004 году до 14,2 % в 2005 году. По сравнению с кредитным портфелем предыдущего года, изменилась структура кредитных вложений. Увеличилась доля вложений в сервис – с 11,5 % до 13,4 %, операции с недвижимостью – с 5,5 % до 7,3 % соответственно. Всего за отчетный период выдано займов в 2,57 раз больше, чем в 2004 году. Структура финансирования секторов экономики представлена на рисунке 5.

Рисунок 5– Структура финансирования секторов экономики в 2005 году

Особое внимание уделялось кредитованию малого и среднего бизнеса. Сумма выданных займов этому сектору составила 22,8 % от общего объема выданных займов. Средневзвешенная ставка по выдаваемым займам составила в 2005 году 15,22 %, что связано со значительным увеличением доли займов, выданных физическим лицам, в ссудном портфеле банка.

Доля потребительских займов ежегодно растет, за 2005 год доля выданных займов физическим лицам увеличилась на 7,1 % и составила – 24 %. АО «Альянс Банк» рассматривает розничный банковский бизнес, как одно из стратегических направлений своей деятельности. Он надежен, как с точки зрения фондирования, так и с точки зрения диверсификации кредитного портфеля и структуры доходов

банка. Развитие розничного кредитования позволяет диверсифицировать риски и снизить концентрацию рисков на крупных корпоративных клиентах и субъектах малого и среднего бизнеса.

Банком наибольшие объемы поступления денег получены от депозитной деятельности, удельный вес которых в привлеченных средствах на конец 2005 года составил 44,5 % (без учета вкладов дочерних организаций) или 53,2 % с учетом данных вкладов.

Деятельность банка в области привлечения вкладов была направлена на дальнейшее расширение и создание стабильной депозитной базы. Этому способствовали основные направления банка в области развития розничного бизнеса.

Основное преимущество в работе по привлечению вкладов было отдано привлечению срочных вкладов, объемы которых возросли в течение года в 2,1 раза. Приросты вкладов от физических лиц в 2005 году превысили прирост 2004 года в 1,5 раза, что в абсолютном выражении составляет 17,1 млрд. тенге против 11,2 млрд. тенге. Благодаря чему депозитный портфель физических лиц на конец года составил 37,8 млрд. тенге. Однако, доля физических лиц в общем, депозитном портфеле снизилась в 2005 году до 35 % с 40 % в 2004 году.

Используя данные бухгалтерского баланса, представленного в приложении. Б, мы можем рассчитать такие коэффициенты как коэффициент клиентской базы и коэффициент стабильности ресурсной базы. Формулы для расчета представлены в таблице 3, сам расчет произведен в таблице 4.

Таблица 3 - Система показателей

| Показатели | Формула для расчета | Нормативное значение |

| Коэффициент клиентской базы |  Вклады граждан + Средства юр. лиц

Общий объем привлеченных средств Вклады граждан + Средства юр. лиц

Общий объем привлеченных средств

| ≥0,80 |

| Коэффициент стабильности ресурсной базы | Суммарные об-ва - Обяз-ва до востребования

Суммарные обязательства Суммарные обязательства

| ≥0,70 |

Таблица 4 - Анализ показателей качества активов и пассивов банка

| Показатель | За 2004 год | За 2005 год | Отклонение (+/-) |

| Коэффициент клиентской базы | 0,81 | 0,85 | +0,04 |

| Коэффициент стабильности ресурсной базы | 0,996 | 0,994 | -0,02 |

Коэффициент клиентской базы, показывающий долю вкладов клиентов в общей сумме привлеченных ресурсов, отражает увеличение - рост на четыре процента. Этот показатель удовлетворяет нормативной величине. Таким образом, в суммарных обязательствах 81 процент в 2004 году и 85 процентов в 2005 году приходится на вклады граждан и юридических лиц.

Коэффициент стабильности ресурсной базы превышает минимально установленную границу, но за 2004-2005годы произошло незначительное снижение на 2 пункта. Его значение говорит о том, что в структуре привлеченных средств банка в 2004году и 2005 году на наиболее нестабильную часть ресурсов, т.е. на вклады до востребования приходился один процент. А 99 процента, в 2004 и 2005 годах составляют срочные депозиты и прочие обязательства. Это благоприятная ситуация для поддержания ликвидности банка.

Для большей наглядности данная динамика представлена на рисунке 6.

Рисунок 6 – Динамика показателей качества активов и пассивов

От степени финансовой устойчивости во многом зависит платежеспособность и ликвидность банка. Под устойчивостью понимается стабильно превышение доходов над расходами. Для обеспечения стабильного превышения доходов над расходами по операционной деятельности банка необходимо оптимальное управление активными и пассивными операциями.

Для оценки состояния финансовой устойчивости коммерческого банка рассчитывают систему финансовых коэффициентов:

а) коэффициент автономии (Ка):

Данный коэффициент показывает долю собственного капитала в общей сумме источников:

(1)

(1)

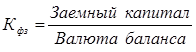

б) коэффициент финансовой независимости (Кфз):

Данный коэффициент показывает долю заемных и привлеченных средств в общей сумме источников:

(2)

(2)

в) доля депозитных средств в общей сумме источников (Ддс):

(3)

(3)

Информационной базой для анализа показателей финансовой устойчивости служат данные бухгалтерского баланса банка за 2004-2005 года. Анализ проведем в таблице 5.

Таблица 5 - Анализ показателей финансовой устойчивости Банк

| Показатели | За 2004 год | За 2005 год | Изменение |

| Коэффициент автономии | 0,63 | 0,09 | -0,54 |

| Коэффициент финансовой зависимости | 0,10 | 0,53 | +0,43 |

| Доля депозитных средств в общей сумме источников | 0,44 | 0,32 | -0,12 |

Коэффициент автономии говорит о том, что у банка собственные средства в составе источников средств занимают в 2004 году – 63 процента, а в 2005году этот показатель снижается на 54 процент. Коэффициент финансовой зависимости, наоборот, возрастает на 43 процента, указывая, таким образом, на возрастающую зависимость от заемного капитала. Так, например, доля депозитов в составе источников средств банка снизилась на 12 процентов, с 44 процентов в 2004 году до 32 процентов в 2005году.

|

из

5.00

|

Обсуждение в статье: Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы