|

Главная |

Финансовый левередж как критерий прибыльности заемных средств предприятия

|

из

5.00

|

Любое предприятие в своей деятельности использует не только собственные средства, но и заемные. Эффективность использования заемных средств во многом влияет на общий уровень прибыли и рентабельности деятельности предприятия.

Для оценки уровня рентабельности использования заемных средств применяется финансовый рычаг (финансовый левередж).

Финансовый левередж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, что позволяет ей получить дополнительную прибыль на собственный капитал.

В общем случае при одинаковой экономической рентабельности прибыльность собственного капитала существенно зависит от структуры финансовых источников.

Если у организации нет платных долгов и по ним не выплачиваются проценты, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли (при условии, что размер налога прямо пропорционален размеру прибыли).

В случае, если организация при том же общем объеме капитала (активов) финансируется за счет не только собственных, но и заемных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат.

Соответственно уменьшается величина налога на прибыль и рентабельность собственного капитала может возрастать.

В результате использование заемных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. В этом случае говорят об эффекте финансового рычага (левереджа).

Эффект финансового левереджа (Эф) — это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала, или увеличивать рентабельность собственного капитала благодаря использованию заемных средств.

Он рассчитывается следующим образом:

Эфр =- (Rэ – i) * Кс, (14)

где i — процент за пользование кредитом;

(15)

(15)

Rск = (Rэ+Эф)*(1-Н), (16)

Rск= (Rэ+(Rэ- i) * Kс] * (1-H), (17)

где Rck — рентабельность собственного капитала:

Rck = Пэ / СК, (18)

где Н — ставка налога на прибыль.

Механизм формирования эффекта финансового левереджа рассмотрим на примере (таблица 2).

Анализ приведенных данных позволяет увидеть, что по фирме А эффект финансового левереджа отсутствует, так как она не использует в своей хозяйственной деятельности заемный капитал.

Rа = 20%(1 - 0,24) = 15,2%, (19)

Rв = 20%(1 - 0,24) + [(20% - 10%) * 0,25](1 - 0,24) = 17,1%, (20)

Rс = 20%(1 - 0,24) + [(20% - 10%) х 1](1 - 0,24) = 22,8%, (21)

Таблица 2 — Формирование эффекта финансового левереджа, усл. д. е.

| Показатели | Фирмы | ||

| А | В | С | |

| Средняя сумма используемого капитала (активов) — всего | 1000 | 1000 | 1000 |

| Средняя сумма собственного капитала | 1000 | 800 | 500 |

| Средняя сумма заемного капитала | — | 200 | 500 |

| Сумма прибыли до налогообложения и до уплаты процентов за использование заемных средств (включая проценты по корпоративным облигациям и привилегированным акциям) | 200 | 200 | 200 |

| Экономическая рентабельность активов (без учета расходов по уплате процентов за кредит), % | 20 | 20 | 20 |

| Средний уровень платы за кредит, % | 10 | 10 | 10 |

| Сумма процентов за кредит, уплаченная за использование заемных средств | _ | 20 | 50 |

| Сумма прибыли до налогообложения с учетом расходов по уплате процентов за использование заемных средств | 200 | 180 | 150 |

| Ставка налога на прибыль | 0,24 | 0,24 | 0,24 |

| Сумма налога на прибыль | 48 | 43,2 | 36 |

| Сумма чистой прибыли, остающейся в распоряжении организации | 152 | 136,8 | 114 |

| Рентабельность собственного капитала, % | 15,2 | 17,1 | 22,8 |

| Эффект финансового рычага, или прирост рентабельности собственного капитала в результате использования заемных средств, % | - | 1,9 | 9,6 |

По фирме В эффект финансового левереджа составляет:

Эфв = (1 - 0,24) • (20 - 10) • (200 : 800)= 1,9%, (22)

Соответственно по предприятию С этот показатель составляет:

Эфс = (1 - 0,24) • (20 - 10) • (500 : 500)=9,6%, (23)

Из результатов проведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого фирмой капитала, тем большую прибыль она получает на собственный капитал.

Необходимо обратить внимание на связь эффекта финансового левереджа с разницей между экономической рентабельностью и уровнем процентов за использование заемного капитала. Если экономическая рентабельность выше уровня процентов за кредит, то эффект финансового левереджа положительный. При равенстве этих показателей эффект финансового левереджа равен нулю. В случае превышения уровня процентов за кредит над экономической рентабельностью эффект финансового левереджа становится отрицательным.

Приведенная формула расчета эффекта финансового левереджа позволяет выделить в ней три основные составляющие.

1.Налоговый корректор финансового левереджа (1 — Н), показывающий, в какой степени проявляется эффект финансового левереджа в связи с различным уровнем налогообложения прибыли.

2.Дифференциал финансового левереджа (Rэ — i), характеризующий разницу между экономической рентабельностью и средним размером процента за кредит.

3.Финансовый рычаг (ЗК : СК), отражающий сумму заемного капитала, используемого фирмой, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левереджа в процессе финансовой деятельности организации.

Налоговый корректор финансового левереджа действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем в процессе управления финансовым левереджем дифференциальный налоговый корректор может быть использован в случаях, если:

а) по различным видам деятельности организации установлены дифференцированные ставки налогообложения прибыли;

б) отдельные дочерние фирмы организации осуществляют деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) отдельные дочерние фирмы осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли;

д) организация соблюдает законодательство по налогообложению, не допускает его нарушения и соответственно не платит штрафов, недоимок и пеней.

В указанных случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левереджа на его эффект (при прочих равных условиях).

Дифференциал финансового левереджа является главным условием, формирующим положительный эффект финансового левереджа. Этот эффект проявляется только тогда, когда уровень прибыли, генерируемый активами организации, превышает средний размер процента за используемый кредит (включая не только прямую ставку, но и другие удельные расходы по привлечению, страхованию и обслуживанию кредита). Чем выше положительное значение дифференциала финансового левереджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левереджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами организации.

Кроме того, снижение финансовой устойчивости организации в процессе повышения доли используемого заемного капитала приводит к увеличению риска ее банкротства, что вынуждает кредиторов увеличивать ставку процента за кредит с учетом включения в нее премии за дополнительный финансовый риск.

При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового левереджа может быть сведен к нулю (когда использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет расходоваться на уплату высоких процентов за использование заемного капитала).

Наконец, в период ухудшения конъюнктуры рынка сокращается объем реализации продукции, а, соответственно, и размер прибыли организации от операционной деятельности.

В этих условиях отрицательная величина дифференциала финансового левереджа может формироваться даже при неизменных ставках процента за кредит за счет снижения экономической рентабельности активов.

Таким образом, формирование отрицательного значения дифференциала финансового левереджа по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Соотношение заемного и собственного капитала является тем рычагом, который изменяет (усиливает, мультиплицирует) положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала.

При положительном значении последнего любое увеличение финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении прирост финансового рычага будет приводить к еще большему темпу снижения рентабельности собственного капитала.

Таким образом, при неизменном дифференциале финансовый левередж является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли.

Аналогичным образом при неизменном уровне финансового левереджа положительная или отрицательная динамика его дифференциала генерирует или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери.

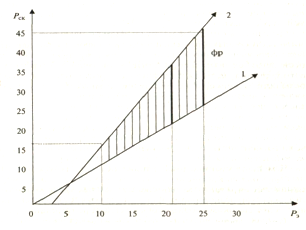

Зависимость рентабельности собственного капитала от доли заемных средств в капитале организации представлена на рис. 9.

Рисунок 9 — Зависимость рентабельности собственного капитала от структуры капитала компании

Горизонтальная линия (линия I) на рисунке 9 характеризует рентабельность собственного капитала, которая может быть достигнута без привлечения платных заемных средств.

Каждая точка кривой показывает величину рентабельности собственного капитала при различной структуре капитала фирмы, различном соотношении заемных и собственных средств и имеет восходящий характер, располагаясь выше линии I до тех пор, пока одновременно с повышением доли заемных средств ("плеча рычага") растет "дифференциал". Этот рост продолжается до определенного предела, после которого кривая приобретает нисходящий характер.

Это связано с тем, что с увеличением доли заемных средств возрастает их платность и, следовательно, уменьшается величина "дифференциала". Точка пересечения кривой с линией I (что соответствует "дифференциалу", равному нулю) означает, что дальнейшее увеличение "плеча рычага" (и соответственно финансового риска) нецелесообразно, поскольку, все большая часть прибыли направляется на уплату процентов по заемным средствам и рентабельность собственного капитала становится меньше, чем при бездолговом финансировании.

Разумная финансовая политика должна быть основана на понимании того, что заемные средства — это не только ускорители развития, но и усилители финансового риска. Так, при увеличении доли заемных средств в структуре капитала компании выше безопасной нормы (40—50%) банк может повысить процент за кредит из-за повышения риска невозврата ссуды. По мере увеличения задолженности фирмы возрастает и средняя ставка процента за кредит.

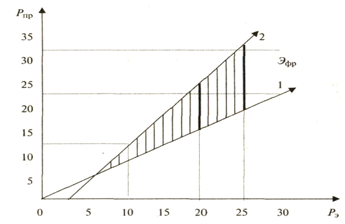

В то же время рентабельность собственного капитала растет с увеличением экономической рентабельности. Более важен тот факт, что высокий ожидаемый уровень экономической рентабельности позволяет привлекать больше заемных средств, поскольку повышается коэффициент процентного покрытия (отношение экономической прибыли к величине процента за использование заемных средств) и, следовательно, уменьшается финансовый риск невозврата процентов по долгам.Для наглядного представления влияния экономической рентабельности при выборе экономически обоснованных границ использования заемных средств в финансировании фирмы можно использовать графический метод (рисунок 10).

Линия 1 характеризует зависимость рентабельности собственного капитала от экономической рентабельности при условии финансирования за счет собственных средств (бездолговое финансирование). При таком финансировании постоянные финансовые издержки (плата за кредит) отсутствуют, поэтому прямая берет начало в точке 0.

Линия 2 показывает зависимость рентабельности собственного капитала от экономической рентабельности при условии финансирования с использованием заемных средств.

Рисунок 10 — График "безубыточности" (точка безразличия) при разных вариантах финансирования (без учета налогообложения)

На рис. 10 изображены два варианта финансирования без учета налогообложения.

При долговом финансировании возникают постоянные (независимые от экономической прибыли и экономической рентабельности) финансовые издержки в виде платы за использование заемных средств. Поэтому начальная точка линии 2 на оси абсцисс соответствует величине названных постоянных издержек, рассчитанных на единицу стоимости активов (например, для компании В это составит 20 : 1000 х 100 = 2,0%).

Точка пересечения линий 1 и 2 является точкой безразличия, которая характеризует тот уровень экономической рентабельности, при котором рентабельность собственного капитала одинакова при разных способах финансирования. Если экономическая рентабельность выше этого значения, то предпочтительнее вариант использования заемных средств.

Заштрихованная область выше точки безразличия характеризует зону положительного воздействия финансового рычага на рентабельность собственного капитала. Каждому значению экономической рентабельности соответствует своя величина эффекта финансового рычага, которая растет по мере роста экономической рентабельности. Заметим, что соотношение заемных и собственных средств является величиной постоянной; только при этом условии соблюдается данная закономерность. На графике видно, что рентабельность собственного капитала складывается из двух величин: уровня экономической рентабельности и эффекта финансового рычага. Если экономическая рентабельность ниже ее уровня в точке безразличия, то рентабельность собственного капитала будет больше при использовании вариантов бездолгового финансирования.

Чем выше стоимость использования заемных средств (постоянные финансовые издержки), тем выше точка безразличия; график сдвигается вправо, и использование заемных средств по сравнению с вариантом бездолгового финансирования становится выгодным при более высоком уровне экономической рентабельности.

График зависимости рентабельности собственного капитала от экономической рентабельности для разных вариантов финансирования с учетом налогообложения выглядит следующим образом (рисунок 11).

Рисунок 11 — График "безубыточности" (точка безразличия) при различных вариантах финансирования (с учетом налогообложения)

Следует отметить, что точка безубыточности при этом не меняется, однако уровень рентабельности собственного капитала ниже в связи с уменьшением чистой прибыли на величину налогов.

В целом использование финансового рычага является одной из главных составляющих формирования эффективной финансовой политики фирмы для решения как текущих, так и стратегических задач.

Политика заимствования должна быть направлена на определение наилучшего соотношения между риском и ожидаемым доходом. На рис. 11 затененная область характеризует зону компромисса между допустимым риском и доходом при использовании эффекта финансового рычага.

В рассматриваемом примере эффект финансового рычага оценивался при одинаковом уровне экономической рентабельности. В то же время уровень экономической рентабельности должен обязательно учитываться при выборе способов финансирования. Общее правило здесь таково: чем выше экономическая рентабельность, тем более предпочтительнее становится долговое финансирование (при положительном "дифференциале" и прочих равных условиях).

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять устойчивым ростом капитала, его стоимостью и структурой.

|

из

5.00

|

Обсуждение в статье: Финансовый левередж как критерий прибыльности заемных средств предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы