|

Главная |

прибыль финансовый леверидж заемный

|

из

5.00

|

Приложение А

Пример максимизации прибыли в условиях различных моделей конкурентных рынков

Пусть спрос на рынке однородного товара, производимого двумя конкурентами со средними издержками 40 руб., составляет Q = 1000 — 10*p. Сведем в таблице результаты по ценам P1 и P2, объемам продаж q1 и q2 и прибылям π1, π2 и π = π1 + π2 для следующих ситуаций:

1) Равновесие Нэша

2) Первая фирма – лидер

3) Вторая фирма – лидер

4) Обе фирмы играют роль лидера

5) Картель

6) Максимизация суммарной прибыли

Во всех исследуемых ситуациях первая фирма продает продукцию по более дешевой цене, вторая – по более дорогой.

Таблица 1— Основные экономические показатели фирм при различных стратегиях поведения

| p1 | p2 | q1 | q2 | p1 | p2 | p | |

| Точка Нэша | 56,36 | 59,09 | 245,45 | 190,91 | 4016,53 | 3644,63 | 7661,16 |

| Лидер 1 | 58 | 59,5 | 225 | 195 | 4050 | 3802,5 | 7852,5 |

| Лидер 2 | 57 | 61 | 255 | 175 | 4335 | 3675 | 8010 |

| Лидеры 1 и 2 | 58 | 61 | 240 | 180 | 4320 | 3780 | 8100 |

| Картель | 70 | 70 | 150 | 150 | 4500 | 4500 | 9000 |

| Макс. Прибыли | 68 | 76 | 240 | 80 | 6720 | 2880 | 9600 |

Вывод: наиболее выгодной для фирм являются ситуации 5) и 6).

Приложение Б

Характеристика основных видов прибыли и методов ее формирования

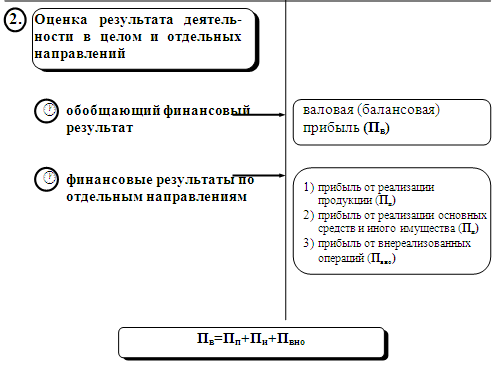

Рисунок 1 — Схема образования и распределения прибыли

Рисунок 2 — Показатели прибыли для принятия управленческих решений и оценки результатов деятельности

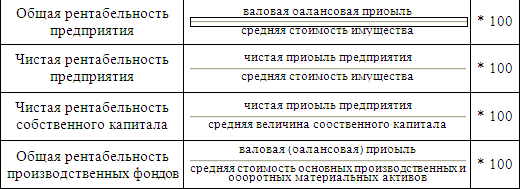

Таблица 1 — Показатели рентабельности предприятия

Таблица 2 — Показатели эффективности отдельных направлений хозяйственной деятельности фирмы

Рисунок 4 — Модель формирования прибыли

Приложение В

Пример расчета плановой прибыли аналитическим методом

Таблица 1 —Расчет базовой рентабельности, руб.

| Показатели | Итоги за 9 месяцев | План IV квартала | Ожидаемое исполнение за текущий год (гр. 2 + гр. 3) |

| 1. Сравнимая товарная продукция истекшего года: а). по действующим ценам (за минусом НДС и акцизов) | 874148 | 291382 | 1165530 |

| б). по полной себестоимости | 610037 | 211375 | 521412 |

| 2. Прибыль на объем сравнимой товарной продукции (п. "а" – п. "б") | 264111 | 80007 | 344118 |

| 3. Поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (= или -) за время с начала года до даты изменения | +3312 | - | +3312 |

| 4. Прибыль, принимаемая за базу (стр.2 + стр.3) | 267423 | 80007 | 347430 |

| 5. Базовая рентабельность, % (стр. 4 * 100 / стр. 1 "б") | 43,8 | 37,9 | 42,3 |

2. В предстоящем году в данном примере предусматривается рост сравнимой товарной продукции на 10%. Выпуск этой продукции по себестоимости отчетного года составит 903 553 руб.

Прибыль по сравнимой товарной продукции предстоящего года, исходя из базового уровня рентабельности, будет равна 382 202,9 руб.

Прибыль на несравнимую товарную продукцию исчисляется прямым счетом. В данном примере несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 272 тыс. руб., а в действующих ценах (за минусом НДС и акцизов) — 320 045,7 руб. Следовательно, прибыль на несравнимую товарную продукцию в предстоящем году составит 48 045,7 руб. (320 045,7 – 272 000).

3. На третьем этапе расчетов учитывается влияние отдельных факторов на сумму плановой прибыли.

Влияние изменения себестоимости определяется следующим образом: выпуск сравнимой товарной продукции в предстоящем году по себестоимости прошлого года исчислен в сумме 903 553 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года определена в сумме 1 406, 3 тыс. руб. (см. табл. 1, гр. 6).

Отсюда повышение себестоимости сравнимой товарной продукции равно 502 787 руб. (1 406 340 – 903 553), что повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Для того чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объеме сравнимой товарной продукции по полной себестоимости в истекшем и предстоящем году Затем удельный вес каждого изделия в истекшем и предстоящем году умножается на рентабельность этого изделия (исчисленную как отношение прибыли к полной себестоимости изделия), принятую на уровне ожидаемого исполнения Суммы полученных коэффициентов отражают средний уровень рентабельности в истекшем и предстоящем году.

Разница между ними показывает влияние ассортиментных сдвигов на плановую прибыль (см. табл. 2).

Таблица 2 — Расчет влияния на плановую прибыль изменения ассортимента продукции в планируемом году, %

| Наимено-вание продукции | Рентабельность истекшего года по структуре ассортимента продукции в том же году | Рентабельность истекшего года по структуре ассортимента продукции в предстоящем году | ||||

| Удельный вес в общем объеме сравнимой продукции | Рентабельность | Коэффициент (гр.2*гр.3):100 | Удельный вес в общем объеме сравнимой продукции | Рентабельность | Коэффициент (гр.5*гр.6):100 | |

| Лак | 16 | 26.0 | 4.16 | 17 | 26.0 | 4.42 |

| Эмаль 3А | 40 | 37.9 | 15.16 | 42 | 37.9 | 15.92 |

| Эмаль АВ | 32 | 40.5 | 12.96 | 33 | 40.5 | 13.37 |

| Алгидные смолы | 12 | 24.6 | 2.95 | 8 | 24.6 | 1.97 |

| ИТОГО | 100 | - | 35.23 | 100 | - | 35.68 |

Средняя рентабельность в предстоящем году увеличивается по сравнению с прошлым годом на 0,45%. Таким образом, изменение ассортимента продукции в предстоящем году приведет к росту плановой прибыли на 4066 руб. (903 553 х 0,45/100).

На размер плановой прибыли влияет также изменение цен в планируемом году. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислить от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли. Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в предстоящем году на 21,8%. Тогда будет получено прибыли только за счет этого фактора на сумму 361 512,4 руб.

Сводный расчет прибыли, исчисленной аналитическим методом, приведен в табл. 3.

Таблица 3 — Расчет прибыли аналитическим методом

| Показатели | Сумма, руб. |

| 1. Товарная продукция предстоящего года: а). сравнимая товарная продукция по полной себестоимости истекшего года | 903553 |

| б). сравнимая товарная продукция по полной себестоимости предстоящего года | 1406340 |

| в). Снижение прибыли от повышения себестоимости сравнимой товарной продукции (п."б" – п. "а") | 502787 |

| 2. Прибыль по сравнимой товарной продукции, исходя из базовой рентабельности | 382202.9 |

| 3. Прибыль по несравнимой товарной продукции предстоящего года | 48045.7 |

| 4. Увеличение прибыли вследствие ассортименгтных сдвигов | 4066 |

| 5. Увеличение прибыли вследствие роста цен | 361512.4 |

| 6. Прибыль на весь объем товарной продукции предстоящего года (стр. 2 + 3 + 4 + 5 – 1 "в") | 293040 |

| 7. Прибыль в остатках готовой продукции на складах и товарах отгруженных на начало предстоящего года | 120000 |

| 8. Прибыль в остатках готовой продукции на складах и товарах отгруженных на конец предстоящего года | 21001.3 |

| ИТОГО плановая прибыль на реализуемую продукцию (стр.6 + 7 – 8) | 392038.7 |

|

из

5.00

|

Обсуждение в статье: прибыль финансовый леверидж заемный |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы