|

Главная |

Анализ финансовой устойчивости предприятия

|

из

5.00

|

Одна из важнейших характеристик финансового состояния преприятия — стабильность его деятельности в свете долгосрочноной перспективы. Она связана со структурой баланса предприятияятия, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только соотношением заемных и собственных источников средств. Это более многогранное понятие, включающее оценку и собственного капитала, и состава оборотных и внеоборотных активов, и наличие или отсутствие убытков и т.д.

В отличие от понятий "платежеспособность" и "кредитоспособность”, понятие "финансовая устойчивость" — более широкое и расплывчатое, т, к включает в себя оценку разных сторон деятельности предприятия. Поэтому для оценки финансовой устойчивости рименяется набор или система коэффициентов. Назовем важнейшие из них.

1. Коэффициент концентрации собственного капитала. Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

2. Коэффициент финансовой зависимости. Это показатель, обрратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в общей сумме источников. Если его значение снижается до 1, это означает, по все финансирование осуществляется за счет собственных источников.

3. Коэффициент маневренности собственного капитала. Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая чисть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в т.ч. оборотных активов.

4. Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других долгосрочных вложении. Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент долгосрочного привлечения заемных средств. Это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия с одной стороны, наличие долгосрочных займов свидетельствует о довериик предприятию со стороны кредиторов, об уверенности кредитора в устойчивом развитии предприятия на перспективу. Но с другой стороны, рост этого показателя в динамике может означать и негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов.

6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 50 коп. заемных источников. Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т.е., в определенном смысле, о снижении его финансовой устойчивости.

7. Коэффициент обеспеченности запасов собственными источниками финансирования . Онпоказывает, какая часть материальных оборотных активов финансируется за счет собственного капитала. Уровень этого коэффициента, независимо от вида деятельности предприятия, должен быть близок к 1. Если фактическое наличие материальных оборотных активов ниже действительной потребности предприятия, то коэффициент должен превышать 1, и, наоборот, в случаях, когда запасы предприятия выше необходимой потребности, коэффициент может быть меньше 1.

8. Коэффициент устойчивого финансирования . Это соотношение, суммарной величины собственных и долгосрочных заемных источников средств с суммарной стоимостью внеоборотных и оборотных активов. Он показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, он отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

9. Индекс постоянного актива . Это отношение стоимости внеоборотных активов к собственному капиталу и резервам. Показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т. е. основной части производственного потенциала предприятия (если в составе внеоборотных активов невелика доля нематериальных активов, долгосрочных финансовых вложений и др.).

10. Коэффициент реальной стоимости имущества . Он рассчитывается как частное от деления суммарной стоимости основных средств, запасов сырья и материалов малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия (валюту баланса). Коэффициент отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия.

Коэффициенты имеют равную значимость, если они не повторяют друг друга и не находятся в функциональной зависимости между собой. Из перечня коэффициентов надо выбрать такие, которые имеют самостоятельное значение, и оценивать финансовую устойчивость предприятия в целом только по уменьшенному набору коэффициентов. Чтобы сделать это, необходимо более подробно рассмотреть, как формируется каждый коэффициент финансовой устойчивости. Такое рассмотрение дано в прил. 9.

Уже из формализации коэффициентов финансовой устойчивости видно, что некоторые из них дают, по существу, одну и ту же информацию, а также зависят друг от друга по уровню. рассмотрим эти зависимости.

1. Коэффициент концентрации собственного капитала и коэффициент автономии — это один и тот же показатель финансовой устойчивости, но с разными названиями.

2. Коэффициент автономии и коэффициент финансовой зависимости в сумме всегда дают 1, т. е. Кк=1—Кз.

3. Коэффициент маневренности собственных средств и индекс постоянного актива в сумме всегда дают 1, т. е. Км=1—Кпа.

4. Коэффициент структуры долгосрочных вложений и коэффициент долгосрочного привлечения заемных средств находятся в функциональной зависимости между собой: Кдп=Кд*Ав/Вб, т.е. коэффициент долгосрочного привлечения заемных средств во столько раз меньше коэффициента структуры долгосрочных вложений, во сколько раз стоимость внеоборотных активов меньше валюты баланса.

5. Коэффициент соотношения собственных и заемных средств повторяет информацию, получаемую из коэффициентов автономии и финансовой зависимости, которые, как уже говорилось, в сумме всегда дают 1. Если Кз=Сз/Сс, а Кс = Сс/Сз, то произведение этих коэффициентов всегда равно 1. Достаточно оценить финансовую устойчивость с помощью одного из них.

6. Коэффициент обеспеченности запасов собственными источниками финансирования имеет самостоятельное значение и должен применяться для оценки финансовой устойчивости предприятия.ятия.

7. Коэффициент устойчивого финансирования имеет самостоятельное значение только в случае наличия у предприятия долгосрочных заемных средств.

8. Коэффициент реальной стоимости имущества представляет большой интерес в отраслях производственной сферы. В других отраслях он будет искажен структурой активов, где мала доля материальных внеоборотных и оборотных активов в составе имущества.

Таким образом, проанализировав достаточно большой набор имеющихся коэффициентов финансовой устойчивости, можно ограничиться следующими:

— коэффициент соотношения

— собственных и заемных средств;

— коэффициент маневренности собственных средств;

— коэффициент структуры долгосрочных вложений;

— коэффициент обеспеченности запасов собственными источниками финансирования;

— коэффициент устойчивого финансирования;

— коэффициент реальной стоимости имущества.

Из названных семи коэффициентов только три имеют универсальсальное применение независимо от характера деятельности и структуры активов и пассивов предприятия: коэффициент соотношения собственных, заемных средств, коэффициент маневренности собственных средств и коэффициент обеспеченности запасов собственными источниками финансирования.

Следовательно; три универсальных коэффициента финансовой устойчивости взаимосвязаны факторами, определяющими их уровень и динамику. Все они ориентируют предприятие на увеличение собственного капитала при относительно меньшем росте внеоборотных активов, т.е. на одновременное повышение мобильности имущества.

Коэффициент структуры долгосрочных вложений и коэффициент устойчивого финансирования также близки по своему содержанию. Их увеличивают одни и те же факторы: рост долгосрочных заемных источников средств при относительно меньшем увеличении внеоборотных активов. Однако динамика коэффициентов может различаться в зависимости от изменений собственного капитала и величины оборотных активов.

Оставшиеся два коэффициента — коэффициент износа и коэффициент реальной стоимости имущества — целесообразно применять в качестве критериев финансовой устойчивости, как уже говорилось, лишь в производственной сфере, особенно в капиталоемких отраслях.

Также к относительным показателям финансовой устойчивости относятся

Показатель маневренности функционального капитала:

Кмфк = Ден. средства + Краткосрочн. фин. вложения

Собственные оборотные средства

Показатель характеризует ту часть оборотных средств, которая находится в форме денежных средств и быстро реализуемых ценных бумаг, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующих предприятий этот показатель изменяется от 0 до 1.

К абсолютным показателям финансовой устойчивости относятся чистые активы. Их величина показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

Величина чистых активов определяется следующим образом: из общей величины активов вычитаются долгосрочные обязательства, краткосрочные обязательства (кредиторская задолженности, краткосрочные банковские кредиты и др.), целевое финансирование, задолженность учредителей по взносу в уставный капитал, стоимость выкупленных акций у акционеров, НДС по приобретенным ценностям.

Чистые оборотные активы. Экономический смысл такого показателя состоит в том, что он характеризует потребность в собственном оборотном капитале или, точнее, потребность в финансировании оборотных средств, связанную с имеющимся превышением оборотных активов над краткосрочными обязательствами.

Данные прил. 10 позволяют оценить «вклад» каждого элемента оборотного капитала в его изменение.

А.П.Шеремет и В.В. Ковалев выделяют четыре типа финансовой устойчивости:

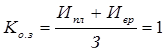

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл):

3 < Ипл

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Ко.з) больше единицы

Ко.з =Ипл / 3 > 1

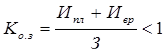

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

3=Ипл

Ко.з = Ипл /3 =1

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

З = Ипл + Ивр

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

3 > Ипл +Ивр

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

Устойчивость финансового состояния может быть восстановлена путем:

а) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала.

Таблица 13 - Формирование коэффициентов финансовой устойчивость и их взаимозависимости

| Исходные данные и коэффициенты | Значение | |

| н.п. | к.п. | |

| 1 | 4 | 5 |

| I. Исходные данные | ||

| 1. Капитал и резервы | -10 | -27 |

| 2. Общая сумма источников средств (валюта баланса) | 3784 | 8363 |

| 3. Заемные средства | 3794 | 8390 |

| в т. ч. | ||

| 3.1. Краткосрочные | 147 | 7381 |

| 3.2. Долгосрочные | 3647 | 1009 |

| 4. Внеоборотные активы | 4 | 4 |

| 5. Оборотные активы | 3780 | 8359 |

| 6. Убытки | 20 | 37 |

| 7. Собственные оборотные средства | -14 | -31 |

| 8 Материальные оборотные активы | 1823 | 5635 |

| 9. Накопленный износ | - | - |

| 10.Первоначальная балансовая стоимость основных средств | - | - |

| 11 Суммарная стоимость основных средств, сырья, незавершенного производства, малоценных и быстроизнашиваюшихся предметов | 337 | 624 |

| II. Коэффициенты финансовой устойчивости | ||

| 1. Коэффициент концентрации собственного капитала (коэффициент автономии) | -0,0026 | -0,0032 |

| 2. Коэффициент финансовой зависимости | 1,0026 | 1,0032 |

| 3. Коэффициент маневренности собственного капитала | 1,4 | 1,15 |

| 4. Коэффициент структуры долгосрочных вложений | 911,75 | 252,25 |

| 5. Коэффициент долгосрочного привлечения заемных средств | 0,9638 | 0,12065 |

| 6. Коэффициент соотношения собственных и заемных средств | -0,068 | -0,0037 |

| 7. Коэффициент обеспеченности запасов собственными источниками финансирования | -0,0077 | -0,055 |

| 8. Коэффициент устойчивого финансирования | 0,9611 | 0,1174 |

| 9. Индекс постоянного актива | -0,4 | -0,148 |

| 10. Коэффициент реальной стоимости имущества | 0,089 | 0,0746 |

1) Коэффициент концентрации собственного капитала (коэффициент автономии): показывает, насколько предприятие независимо от заемных средств. На начало года этот показатель равен -0,0026, т.е. -0,26% всего капитала – собственный капитал организации. На конец года он равен -0,0032, т.е. предприятие на -0,32% обеспечено собственным капиталом. Получается что предприятие не имеет собственных средств.

2) Коэффициент финансовой зависимости: доля заемных средств в общей сумме источников на начало года составила 100,26%, на конец года – 100,32%, т.е. за год произошло увеличение доли заемных средств в общей сумме источников на 0,06%. Предприятие полностью зависит от заемных средств.

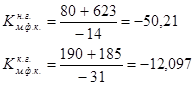

3) Коэффициент маневренности собственного капитала: т.к. этот показатель имеет отрицательное значение, то можно сказать, что предприятие не имеет собственных оборотных средств.

4) Коэффициент структуры долгосрочных вложений: коэффициент показывает, что 91175% основных средств и других внеоборотных активов профинансоровано за счет долгосрочных заемных источников (на начало года), а на конец года – 25225%.

5) Коэффициент долгосрочного привлечения заемных средств: можно сказать, что доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия на начало года составила 96,38%, а на конец года – 12,065%. Значение коэффициента очень велико. Это говорит о доверии к предприятию со стороны кредиторов, о уверенности кредиторов в устойчивом развитии предприятия на перспективу.

6) Коэффициент соотношения собственных и заемных средств: т.к. этот показатель имеет отрицательное значение, то можно сделать вывод, что фирма не имеет собственных средств. Сильна зависимость предприятия отвнешних финансовых источников.

7) Коэффициент обеспеченности запасов собственными источниками финансирования: т.к. значение этого показателя отрицательное, то можно сделать вывод о том, что у предприятия отсутствуют собственные оборотные средства.

8) Коэффициент устойчивого финансирования: показывает, какая часть активов финансируется за счет устойчивых источников. В данном случае 96,11% активов финансируется за счет устойчивых источников (на начало года), 11,74% - на конец года.

9) Индекс постоянного актива: показывает сколько собственных источников средств направляется на покрытие внеоборотных активов, т.е. основной части производственного потенциала предприятия. Данный коэффициент отрицателен, т.к. собственного капитала нет.

10) Коэффициент реальной стоимости имущества: доля имущества в составе активов, обеспечивающего основную деятельность предприятия, на начало года составила 8,9%, на конец года – 7,46%.

Кмфк = Ден. средства + Краткосрочн. фин. вложения

Собственные оборотные средства

Т.к. этот показатель < 0, то можно сделать вывод о том, что у предприятия отсутствуют собственные оборотные средства.

Таблица 14 - Расчет чистых активов

| Показатели | н.г. | к.г. |

| 1. Общая величина активов | 3784 | 8363 |

| Вычитаются: - долгосрочные обязательства - краткосрочные обязательства (кредиторская задолженность, краткосрочные банковские кредиты и др.) - целевое финансирование - задолженность учредителей по взносу в уставный капитал - стоимость выкупленных акций у акционеров - НДС по приобретенным ценностям Итого вычитается: | 3647 147 - - - 92 3886 | 1009 7381 - - - 683 9073 |

| 2. Чистые активы (реальная величина собственного капитала) | -102 | -710 |

| 3. Доля чистых активов в валюте баланса, % | -2,7 | -8,5 |

Величина чистых активов меньше величины уставного капитала (ЧА < УК).

Таким образом можно сделать вывод, что чистых активов не имеется.

Таблица 15 - Анализ чистых оборотных активов

| Показатели | На начало года | На конец года | Влияние на величину чистых оборотных активов | |

| увеличение (+) | уменьшение(-) | |||

| Оборотные активы, всего в т.ч. - производственные запасы + НДС -незавершенное производство - расходы будущих периодов - готовая продукция - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения | 3780 429 - 21 1486 1141 703 | 8359 1307 - 18 5011 1648 375 | 4579 878 3525 507 | 3 328 |

| Краткосрочные обязательства, всего | 147 | 7381 | 7234 | |

| Чистые оборотные активы | 3633 | 978 | ||

| Изменеие чистых оборотных активов | х | х | 2655 | |

На изменение величины чистых оборотных активов существенное влияние оказало как увеличение оборотных активов (в частности, производственных запасов и НДС, готовой продукции, дебиторской задолженности), так и увеличение краткосрочных обязательств. Изменение чистых оборотных активов за год составило -2655т.р.

Таблица 16 - Расчет обеспеченности запасов плановыми источниками финансирования

| Показатели | н.г. | к.г. |

| 1. Запасы | 1844 | 5653 |

| Источники покрытия: - собственные оборотные средства - краткосрочные кредиты банка под ТМЦ - полученные авансы от покупателей - задолженность поставщикам, сроки погашения которой еще не наступили | -14 - - 8 | -31 - - 7030 |

| Всего | -6 | 6999 |

З > Ипл.+Ивр.

Т.к. запасы и затраты на начало года намного больше плановых и временно свободных источников, предназначенных для их финансирования, то можно сказать, что предприятие находится в кризисном состоянии, при котором нарушается платежный баланс. Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. На конец года ситуация изменилась

З < Ипл.+Ивр.

З > Ипл

т.е. предприятие вышло из кризисного состояния, но сохранилась финансовая неустойчивость, т.к. суммы плановых источников формирования затрат и запасов меньше их самих.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы