|

Главная |

Расчет показателей рентабельности и доходности

|

из

5.00

|

1.а)  , б)

, б)

а) в прошлом году с каждого рубля, затраченного на производство и реализацию продукции, предприятие имело 0,716коп. убытка; в отчетном – 0,73коп. убытка.

б) в прошлом году с каждого рубля, затраченного на производство и реализацию продукции, а также на коммерческие и управленческие расходы, предприятие получало 0,705коп. убытка; в отчетном году – 0,716 коп. убытка.

2.

С каждого вложенного рубля всего долгосрочного капитала, предприятие получает 0,043коп. чистой прибыли.

3.

В прошлом году предприятие с каждого рубля продаж получало 0,71коп. убытка; в отчетном году – 0,72коп. убытка с 1 рубля продаж.

4.

Фондорентабельность составила 150%, т.е. с каждого вложенного рубля внеоборотных активов предприятие получает 150 коп. балансовой прибыли.

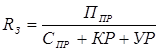

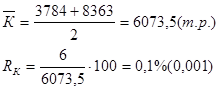

5.  ;

;  ;

;

Доходность суммарного капитала составила 0,1%, т.е. с 1 рубля стоимости всего имущества предприятие получает 0,1коп. балансовой прибыли.

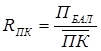

6.

Доходность перманентного капитала составила 0,26%, т.е. отдача на капитал, вложенный в деятельность на длительный срок, составляет 0,26коп. балансовой прибыли.

7.

Доходность собственного капитала составила –5,4%, т.е. на 1 рубль капитала, вложенного собственником, им получено 5,4коп. чистого убытка.

Факторный анализ рентабельности собственного капитала:

Рентабельность собственного капитала имеет положительное значение, т.к. коэффициент финансовой задолженности < 0. Наибольшее влияние на величину рентабельности собственного капитала оказал такой показатель, как коэффициент финансовой задолженности (плечо финансового рычага), т.е. он имеет наибольшее значение (-329,3).

Факторный анализ рентабельности заемного капитала:

Т.к. все показатели > 0, то и доходность заемного капитала имеет положительное значение. На величину доходности заемного капитала в большей степени повлиял коэффициент оборачиваемость активов (его значение 3,996).

Факторный анализ рентабельности продаж:

В ходе факторного анализа мы определили влияние трех факторов на рентабельность продаж. Управленческие расходы в анализе не учитываются, т.к. они отсутствуют.

Положительное влияние на рентабельность продаж оказала выручка. В результате увеличения выручки рентабельность продаж повысилась на 20,08%. Остальные факторы оказали отрицательное влияние на рентабельность продаж.

Себестоимость проданной продукции (работ, услуг) увеличилась, вследствие чего рентабельность продаж снизилась на 19,753%.

В результате увеличения коммерческих расходов рентабельность продаж уменьшилась на 0,337%.

Под влиянием всех трех факторов произошло уменьшение рентабельности продаж на 0,01%.

Факторный анализ рентабельности основной деятельности:

а)

В ходе анализа определили влияние трех факторов на рентабельность основной деятельности.

Положительное влияние на изменение рентабельности основной деятельности оказала выручка. В результате ее увеличения рентабельность основной деятельности повысилась на 25,13%. Остальные факторы оказали отрицательное влияние.

Наибольшее отрицательное влияние оказало увеличение себестоимости, в результате чего рентабельность основной деятельности уменьшилась на 24,797%.

Коммерческие расходы уменьшились, вследствие чего уменьшилась и рентабельность основной деятельности на 0,343%.

Под влиянием всех трех факторов рентабельность основной деятельности уменьшилась на 0,01%.

б)

Положительное влияние на изменение окупаемости издержек оказала выручка. В результате ее увеличения окупаемость издержек повысилась на 24,735%. Остальные факторы оказали отрицательное влияние.

Наибольшее отрицательное влияние оказало увеличение себестоимости, в результате чего окупаемость издержек уменьшилась на 24,41%.

В результате сокращения коммерческих расходов окупаемость издержек снизилась на 0,336%.

Под влиянием всех трех факторов окупаемость издержек уменьшилась на 0,011%.

|

из

5.00

|

Обсуждение в статье: Расчет показателей рентабельности и доходности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы