|

Главная |

Состав основного капитала медицинского учреждения

|

из

5.00

|

Содержание

Введение

1. Особенности управления основным капиталом медицинского учреждения

1.1 Состав основного капитала медицинского учреждения

1.2 Проблемы, связанные с функционированием основного капитала

1.3 Методы оценки эффективности использования основного капитала и особенности их применения для медицинских учреждения

2. Государственное учреждение Научно-исследовательский институт медицины труда РАМН

2.1 Организационно - экономическая характеристика ГУ НИИ МТ РАМН

2.2 Расчет показателей функционирования основного капитала медицинского учреждения ГУ НИИ МТ РАМН

3. Рекомендации и предложения по улучшению управления основным капиталом ГУ НИИ МТ РАМН

Заключение

Список использованных источников

Введение

В данной дипломной работе рассмотрена тема «Управление основным капиталом медицинского учреждения на примере Государственного учреждения Научно – исследовательского института медицины труда Российской академии медицинских наук».

Актуальность представленной дипломной работы заключается в том, что любые предприятие (учреждение), в том числе и медицинские, имеют основной капитал и ищут пути улучшения эффективного его использования, в том числе и в целях получения прибыли, увеличения рентабельности, фондоотдачи и других финансовых показателей.

Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов.

Целью работы является исследование путей повышения эффективности и интенсивности использования основного капитала, в частности внеоборотных активов.

Для достижения поставленной цели в работе решены следующие задачи:

а) охарактеризованы экономическое содержание и значение основного капитала;

б) проведен анализ показателей использования основного капитала;

в) предложены направления улучшения эффективности использования основного капитала.

Задачами данной дипломной работы является рассмотрение особенностей управления основным капиталом медицинских учреждений, состав основного капитала медицинских учреждений, проблемы связанные с функционированием основного капитала, методы оценки эффективности использования основного капитала, расчет показателей функционирования основного капитала медицинского учреждения ГУ НИИ МТ РАМН, а также рекомендации и предложения по улучшению управлением основным капиталом.

Объектом работы является финансово – хозяйственная деятельность бюджетного медицинского учреждения. Государственное учреждение Научно-исследовательский институт медицины труда РАМН - головное научное учреждение по проблемам здоровья работающих и "Научным основам медицины труда", сотрудничающий центр ВОЗ по медицине труда.

Институт активно участвует в международной деятельности, в качестве сотрудничающего центра Всемирной Организации Здравоохранения выполняет ряд научных тем, объявленных приоритетными на предстоящие годы. Среди важнейших достижений института за последние годы следует отметить создание и развитие в России нового научного направления – медицины труда – интегрированной области профилактической и лечебной медицины; совершенствование методологии гигиенического нормирования с учетом сочетанного влияния факторов производственной среды; обоснование критериев и классификации условий труда.

Предметом исследования является расчет показателей функционирования основного капитала (основных средств), таких как: коэффициент износа; коэффициент выбытия ОПФ; коэффициент обновления ОПФ; коэффициент годности ОПФ; среднегодовая стоимость основных средств; общая рентабельность; расчетная рентабельность; фондоотдача; фондоемкость; коэффициент фондовооруженности; фондорентабельность.

Расчет этих показателей характеризует движение и состояние основных средств ГУ НИИ МТ РАМН.

Особенности управления основным капиталом медицинского учреждения

Состав основного капитала медицинского учреждения

К учреждениям здравоохранения относятся лечебно профилактические, санитарно – эпидемиологические и другие учреждения, включенные в «Номенклатуру учреждений здравоохранения», утверждаемую Минздравом России.

Основной капитал (fixed capital, capital assets) - активы, используемые для производства товаров и услуг предприятия, в нескольких производственных циклах. В себестоимости произведенного товара (оказанных услуг) отображается часть использованного основного капитала [20].

Основной капитал – это часть капитала организации, направленных на инвестирование совокупности внеоборотных активов.

Основной капитал в экономической теории - часть производительного капитала (затраты на основные фонды), который вовлекается в процесс производства и переносит свои затраты частями на производимую продукцию. В современном понимании это денежное выражение основных средств [53].

Нужно отметить, что к основному капиталу не относятся быстроизнашивающиеся средства труда, такие как инструменты и инвентарь с естественным сроком износа до одного года. Стоимость таких средств труда полностью входит в стоимость товаров, произведенных в течение года, и тем самым относится к оборотному, а не к основному капиталу [46].

Отличительная способность основного капитала, по сравнению с оборотным капиталом:

1) это наиболее стабильная часть капитала организации, поскольку она не подвержена столь быстрым изменениям с точки зрения уровня, состава и структуры размещения, как оборотный капитал организации;

2) процесс оборота этого вида капитала значительно медленнее, нежели оборачиваемость оборотного капитала, и по различным причинам, описанным выше, превышает не только продолжительность одного финансового цикла, но и календарного года. По части основного капитала, размещенной в капитальных вложениях до момента их перенесения в состав основных средств, вообще нельзя говорить о его оборачиваемости, то есть она станет возможной лишь в будущем [40].

Реализуя продукцию по цене не ниже себестоимости, предприятие возвращает лишь часть основного капитала в денежном выражении, вся стоимость основного капитала может вернуться только по прошествии ряда периодов производства и реализации.

Материальные ценности, относящиеся к основному капиталу, подвергаются в процессе производства (оказания услуг) физическому износу, что со временем снижает их стоимость. Также основной капитал может подвергаться моральному износу, в основном это происходит в связи с падением стоимости машин, оборудования или появлением более функциональных и экономных машин по той же стоимости, что и существующие на предприятии. Вследствие морального износа стоимость основного капитала снижается, не смотря на его физическое состояние [35].

Основной капитал с точки зрения направления его размещения подразумевает финансирование не только основных средств, но и всей совокупности внеоборотных активов, включая нематериальные активы, капитальные вложения и долгосрочные финансовые вложения [22].

Капитальные вложения представляют собой совокупность затрат на воспроизводство основных средств, нематериальных и непроизводственных активов, улучшение их качественного состава – создание новых, реконструкцию и модернизацию действующих объектов [39].

Под модернизацией и реконструкцией принято понимать улучшение качества характеристик основных средств (например, увеличение его мощностей, срока службы и т.п.). Затраты на модернизацию и реконструкцию основных средств относятся на увеличение их первоначальной стоимости [25].

Разнообразие капитальных вложений предопределяет необходимость их группировки (таблица 1.1).

По технологической структуре капитальные вложения подразделяются на строительные и монтажные работы; оборудование, инструмент и инвентарь; прочие капитальные работы и затраты.

Строительные работы связанны с возведение, расширением и восстановлением зданий и сооружений, устройством оснований и фундаментов, подготовкой и планировкой территории застройки и прочее. К монтажным работам относится монтаж оборудования, сборка и установка технологического, энергетического и иного оборудования, которое может эксплуатироваться на месте его постоянного использования только после сборки и установки на фундамент.

В состав оборудования, инструмента и инвентаря входят оборудования, требующие монтаж, и оборудование, инструмент, инвентарь, не требующие монтажа. К первому виду относятся оборудование, которое может быть введено в действие только после сборки частей и прикрепления к фундаменту, основанию или другим конструкциям зданий и сооружений, а также оборудование, не требующее монтажа (автомобили и другие транспортные средства, свободно стоящее медицинское оборудование и т.п.), а следовательно, дополнительных затрат на установку.

К прочим капитальным вложениям относятся проектно – изыскательские работы, работы по бурению, расходы на отвод земельных участков и переселению в связи со строительством, другие работы и затраты, предусмотренные в смете строительства.

По направлению капитальные вложения делятся на новое строительство, реконструкцию, расширение, техническое перевооружение действующих производств.

Новыми считается строительство зданий и сооружений на новых площадках по первоначальному проекту. При расширении строятся дополнительные или увеличиваются существующие производства. Реконструкция предусматривает переустройство действующих отделений. При техническом перевооружении выполняется комплекс работ по повышению технико-экономического уровня отдельных отделений и участков на основе внедрения передовой технологии и техники, модернизации и замены устаревшего медицинского оборудования.

По назначению произведенных затрат капитальные вложения подразделяются на капитальные вложения, предназначенные для строительства объектов производственного назначения; вложения, предназначенные для строительства объектов непроизводственного назначения (объектов жилищно-коммунального хозяйства, здравоохранения, спортивных сооружений и др.), и капитальные вложения в объекты предназначенные для сдачи в аренду, лизинг.

По степени готовности различают капитальные работы законченные и незаконченные (незавершенное капитальное строительство). Законченными считаются объекты, полностью завершенные, сданные в эксплуатацию и включенные в состав основных средств, нематериальных и непроизводственных активов. В состав незаконченных капитальных вложений, или незавершенное строительство, включаются объем выполненных строительно-монтажных работ по возводимому объекту, стоимость поступившего оборудование, не требующего монтажа, и оборудования, находящегося в монтаже, а также прочие капитальные работы и затраты [21].

Таблица 1.1 – Группировка капитальных вложений

| Признак | Виды капитальных вложений |

| По технической структуре | 1) строительные и монтажные работы; |

| 2) оборудование, инструмент и инвентарь; | |

| 3) прочие капитальные работы и затраты. | |

| По направлению | 1) новое строительство; |

| 2) реконструкция; | |

| 3) расширение; | |

| 4) техническое перевооружение. | |

| По назначению производственных затрат | 1) капитальные вложения, предназначенные для строительства объектов производственного назначения; |

| 2) вложения, предназначенные для строительства объектов непроизводственного назначения; | |

| 3) капитальные вложения в объекты предназначенные для сдачи | |

| в аренду, лизинг. | |

| По степени готовности | 1) завершенное; |

| 2) незавершенное |

Затраты капитала на воспроизводство основных средств имеют долгосрочный характер и осуществляется в виде долгосрочных инвестиций на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих предприятий.

К источникам собственных средств фирм для финансирования воспроизводства основных средств относятся:

а) амортизация;

б) износ нематериальных активов;

в) прибыль, остающаяся в распоряжении фирмы.

Достаточность источников средств для воспроизводства основного капитала имеет решающее значение для финансового состояния фирмы.

К заемным источникам относятся:

а) финансирование из бюджета;

б) финансирование из внебюджетных фондов [23].

Основные средства в бюджетном учете признается любое имущество, а также имущество казны РФ, субъектов РФ и муниципальных образований, предназначенное для использования в деятельности бюджетного учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения более 12 месяцев, независимо от стоимости [24].

Кроме того, в составе основных средств медицинские бюджетные учреждения – арендаторы учитывают законченные капитальные вложения в арендованные ими здания, сооружения, оборудование и другие объекты основных средств в сумме произведенных вложений [46]

Группировка основных средств осуществляется в соответствии с классификацией, установленной Общероссийским классификатором основных фондов (ОКОФ):

1) Жилые помещения;

2) Нежилые помещения;

3) Сооружения;

4) Машины и оборудование;

5) Транспортные средства;

6) Производственный и хозяйственный инвентарь;

7) Библиотечный фонд;

8) Драгоценности и ювелирные изделия;

9) Прочие основные средства.

Кроме того, в составе основных средств подлежат бюджетному учету ювелирные изделия из драгоценных металлов и драгоценных камней, а также самородки драгоценных металлов и драгоценные камни, слитки и бруски золота, серебра, платины и палладия, а также монеты из драгоценных металлов (золота, серебра, платины и палладия), за исключением монет, являющихся валютой Российской Федерации, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней [6].

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и других технической документации.

К основным средствам следует относить не только основные средства, введенные в эксплуатацию, но и находящиеся в запасе, на консервации или на складе [25].

Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т.п. Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия [47].

К основным фондам (основным средствам) относятся жилые помещения, нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, драгоценные и ювелирные изделия и прочие виды материальных основных фондов (рисунок 1.1) [37].

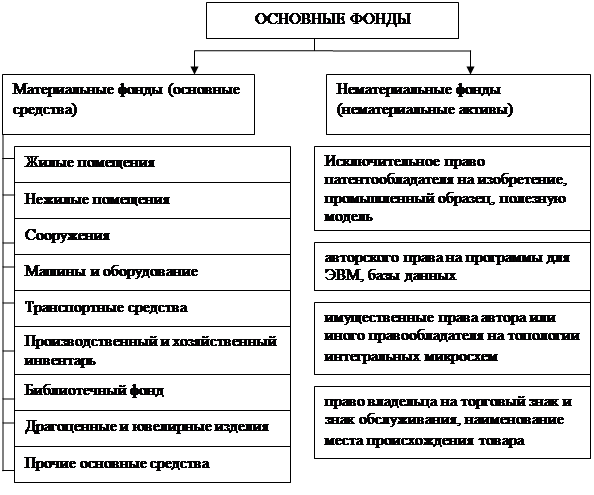

Рисунок 1.1 – Классификация основных фондов и нематериальных активов

Поступление имущества может осуществляться как за плату, так и на безвозмездной основе.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

а) суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

б) суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

в) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

д) таможенные пошлины и таможенные сборы;

е) невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

ж) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

и) иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств [4].

Оценка основных средств в зависимости от безвозмездного источника поступления имущества:

1) по балансовой стоимости:

а) при получении имущества от учреждения, подведомственному тому же главному распорядителю, что и учреждение – получатель данного имущества;

б) при получении имущества от учреждения, финансируемое за счет бюджета другого уровня;

в) при получении имущества от государственных и муниципальных унитарных предприятий.

2) по рыночной стоимости при получении имущества от иных юридических и физических лиц [9].

При безвозмездном получении основных средств от государственных или муниципальных организаций они отражаются в бюджетном учете по первоначальной стоимости, сформированной в учете организаций-поставщиков, с учетом начисленной последними амортизации.

При этом срок полезного использования активов, полученных безвозмездно, определяется:

1) для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской федерации, и от государственных и муниципальных унитарных предприятий, - с учетом сроков фактической эксплуатации и ранее начисленной амортизации;

2) для объектов, полученных от иных юридических и физических лиц, - исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения [33].

Нематериальные активы составляют хозяйственные средства с длительным сроком использования, имеющие стоимостную оценку, но не имеющие материально – вещественной (физической) формы [48].

Понятие нематериальные активы используется в отечественной практике и бухгалтерском учете с начала 90-х годов ХХ века. Это связано с развитием так называемых высоких технологий и с необходимостью обособления в учете некоторых видов имущества, не имеющих выраженной материально-вещественной формы и вместе с тем широко применяемых в производственной, управленческой и торговой деятельности организаций.

В бухгалтерском учете учреждений и органов исполнительной власти, финансируемых за счет бюджетных ассигнований, объекты нематериальных активов стали обособленно учитываться с 2000 года. До этого момента нематериальные активы учитывались в составе основных средств. Особенностью нового порядка регулирования учета данного вида имущества является то, что объекты нематериальных активов будут амортизироваться. Поскольку начисление за прошлые отчетные периоды не являются правомерными, а к моменту окончания срока полезного использования объекта внеоборотных активов он должен быть полностью самортизирован, возникает необходимость применения искусственных схем в отношении объектов нематериальных активов, приобретенных до перехода на новый план счетов бюджетного учета [36].

При принятии к бюджетному учету активов в качестве нематериальных необходимо единовременное выполнение ряда условий:

1) отсутствие материально – вещественной (физической) структуры;

2) возможность идентификации (выделения, отделения) от другого имущества;

3) использование в производстве продукции, при выполнении работ или оказания услуг, либо для управленческих нужд;

4) использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) не предполагается последующая перепродажа данного имущества;

6) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или права учреждения на результаты научно-технической деятельности, охраняемые в качестве коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау) [5].

В состав нематериальных активов учитываются объекты интеллектуальной собственности в форме:

1) исключительного права патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения;

2) авторского права на программы для ЭВМ, базы данных;

3) имущественные права автора или иного правообладателя на топологии интегральных микросхем;

4) право владельца на торговый знак и знак обслуживания, наименование места происхождения товара [51].

В состав нематериальных активов коммерческих организаций включаются организационные расходы учредителей, признанные в установленном порядке вкладом в уставной (складочный) капитал, и деловая репутация. В бюджетных медицинских учреждениях условия для формирования указанных активов отсутствуют[31].

Объекты нематериальных активов принимаются к бюджетному учету по первоначальной стоимости, т.е. стоимости фактических вложений на их приобретение (изготовление).

При этом фактическими расходами на приобретение признают:

а) суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

б) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

в) регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов иные расходы, непосредственно связанные с приобретением нематериальных активов [5].

Первоначальная стоимость объектов нематериальных активов полученных учреждением по договору дарения, определяется исходя из их рыночной стоимости на дату принятия к бюджетному учету [30].

В экономике под амортизацией понимается процесс постепенного переноса стоимости активов, срок полезной эксплуатации которых превышает один производственный цикл (или 12 месяцев), на себестоимость продукции (работ, услуг). В коммерческих организациях сфер материального производства, торговли и услуг начисленные амортизационные отчисления являются источником приобретения новых объектов основных средств. В учреждениях и органах управления, деятельность которых финансируется за счет бюджетных ассигнований, указанные операции при осуществлении основной деятельности не проводятся. Поэтому фактически в отношении объектов основных средств и нематериальных активов, используемые для основной деятельности учреждений и органов управления, под амортизацией следует понимать определение изношенности части внеобороных активов [44].

С введение в действие Инструкции по бюджетному учету № 25н амортизации подлежат все объекты основных средств. Ранее по данному виду имущества бюджетные учреждения начисляли износ. Право выбора метода определения норм амортизации руководителю учреждения не предоставлено – амортизация начисляется только линейным методом по утвержденным нормам (при отсутствии утвержденных норм – исходя из срока полезной эксплуатации) [17].

В бюджетном учете медицинских учреждений начисляется амортизация по объектам основных средств и нематериальных активов.

Для целей начисления амортизации существенное значение имеет классификация в зависимости от имеющихся в организации прав на объект основных средств и нематериальных активов:

1) основные средства и нематериальные активы, принадлежащие учреждению на праве собственности, в том числе сданное в аренду, переданное в безвозмездное пользование, переданное в доверительное управление. Сданные и переданные объекты основных средств должны учитываться обособленно. По условиям соответствующего договора амортизация начисляется той стороной, которая учитывает объекты основных средств на своем балансе.

2) основные средства и нематериальные активы, находящиеся у организации в хозяйственном ведении или оперативном управлении, в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление. Объекты основных средств и нематериальных активов, находящиеся в организации на праве хозяйственного ведения или оперативного управления, учитываются наравне с собственными объектами – начисление амортизации, а также отображение иных операций, связанных с их движением, восстановлением или выбытием, в бюджетном учете не отличается от порядка, принятого в отношении аналогичных объектов, приобретенных за счет собственных средств организации или учреждения. В соответствии с гражданским законодательством указанные виды права владения или пользования ограничивают возможность движения объектов, включая их продажу, иную передачу, а также изменения функционального предназначения – все перечисленные операции должны совершаться с разрешения (или по прямому указанию) собственника имущества;

3) основные средства, полученные медицинским учреждением в аренду. В зависимости от условий договора аренды объекты основных средств могут учитываться на балансе арендатора или за балансом. Условие договора аренды имеет значение не только для определения права на начисление амортизации по арендованному имуществу, но и для выбора схемы отражения в учете операций, связанных с осуществлением капитальных вложений в арендованные объекты и списанием осуществляемых затрат;

4) основные средства и нематериальные активы, полученные организацией в безвозмездное пользование. По данным внеоборотным активам имеются, наверное, наибольшие расхождения между бухгалтерским и налоговым учетом. Для целей бухгалтерского учета стоимость безвозмездно полученных объектов основных средств в пассиве баланса отражается в составе доходов будущих периодов, а в дальнейшем амортизация начисляется на подобные объекты в общем порядке. При этом сумма, равная сумме начисленной амортизации, списывается со счета учета доходов будущих периодов и присоединяется к валовой прибыли. В налоговом учете амортизация не начисляется [55].

Годовую сумму амортизации основных средств и нематериальных активов рассчитывают линейным способом исходя из первоначальной (восстановительной) стоимости объектов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Согласно статье 258 Налогового Кодекса Российской Федерации амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы, которые приведены в таблице 1.2 [1].

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций – изготовителей.

Таблица 1.2 – Амортизационные группы основных средств

| Амортизационная группа | Срок полезного использования |

| Первая группа | все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно |

| Вторая группа | имущество со сроком полезного использования свыше 2 лет до 3 лет включительно |

| Третья группа | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно |

| Четвертая группа | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно |

| Пятая группа | имущество со сроком полезного использования свыше 7 лет до 10 лет включительно |

| Шестая группа | имущество со сроком полезного использования свыше 10 лет до 15 лет включительно |

| Седьмая группа | имущество со сроком полезного использования свыше 15 лет до 20 лет включительно |

| Восьмая группа | имущество со сроком полезного использования свыше 20 лет до 25 лет включительно |

| Девятая группа | имущество со сроком полезного использования свыше 25 лет до 30 лет включительно |

| Десятая группа | имущество со сроком полезного использования свыше 30 лет |

Срок полезного использования объектов нематериальных активов учреждение определяет исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности по законодательству РФ, ожидаемого срока использования этого объекта.

Если по нематериальным активам невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на 20 лет, но не более срока деятельности учреждения.

В бухгалтерском учете существует 5 способов начисления амортизации:

1) линейный способ;

2) нелинейный способ;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости основных средств пропорционально объему продукции (работ, услуг);

5) способ уменьшаемого остатка [52].

В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету.

При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%, (1.1)

где:

K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах [49].

Пунктом 5 статьи 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) x 100%, (1.2)

где:

K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах/

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта [22].

В бюджетном учете допускается начисление амортизации только одном способом – линейным в отличие от бухгалтерского учета, где возможен выбор из пяти способов начисления амортизации. Это обусловлено тем, что целью начисления амортизации в бюджетных медицинских и иных учреждениях является определение изношенности объектов, а не оптимизация переноса стоимости внеоборотных активов на себестоимость продукции, работ или услуг.

Исключение не сделано и для объектов, используемых бюджетными медицинскими учреждениями для осуществления предпринимательской деятельности. Вместе с тем новое законодательство допускает применение амортизации наряду с линейным способом также и нелинейный, а статья 321 НК РФ действие норм гл. 25 НК РФ распространяется и на бюджетные учреждения (при осуществления ими предпринимательской деятельности) [19].

В соответствии с постановлением Правительства РФ от 01 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы» по каждой группе основных средств устанавливается срок полезного использования объектов основных средств от минимального до максимального. Таким образом, фактически медицинские учреждения имеют право определять срок полезного использования приобретенных (поступивших) объектов основных средств в целых месяцах. Поскольку ежемесячная сумма амортизации определяется в размере 1/12 годовой нормы, наиболее целесообразно представляется установление срока полезного использования объектов в целых годах [7].

Следует отметить, что по общему правилу срок полезного использования основных средств и нематериальных активов, а также установленная норма амортизации изменению не подлежат. Исключение составляют случаи реконструкции или модернизации, в результате которых происходит улучшение эксплутационных характеристик объекта, обуславливающее увеличение срока его полезного использования. Из этого следует, что те объекты, которые были ранее приобретены (и в отношении которых перечисленные мероприятия не проводились), должны амортизироваться в соответствии со сроками полезного использования, установленным при оприходовании объектов (вводе объектов основных средств или нематериальных активов в эксплуатацию) [25].

Инструкцией по бюджетному учету установлены разные способы учета амортизации (списания стоимости основных средств и нематериальных активов) в зависимости от их первоначальной стоимости:

а) на объекты основных средств и нематериальных активов стоимостью до 1 тысячи рублей включительно амортизация не начисляется;

б) на объекты основных средств и нематериальных активов стоимостью от 1 тысячи до 10 тысяч рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатации;

в) на объекты основных средств и нематериальных активов стоимостью свыше 10 тысяч рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами [18].

Выбытие основных средств в бюджетном учете может происходить по следующим причинам:

а) списание по причине непригодности к дальнейшей эксплуатации вследствие физического износа, морального устаревания;

б) безвозмездная передача, внутриведомственная передача;

в) недостача, хищение;

д) реализация объектов основных средств [22].

Списание объектов основных средств включает в себя следующие мероприятия:

а) определение технического состояния каждой единицы основных средств;

б) оформление необходимой документации;

в) получение разрешения на списание;

д) демонтаж, разборка;

е) утилизация объектов основных сре

|

из

5.00

|

Обсуждение в статье: Состав основного капитала медицинского учреждения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы