|

Главная |

Методы оценки эффективности использования основного капитала и особенности их применения для медицинского учреждения

|

из

5.00

|

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды (основной капитал).

Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса — главного фактора повышения эффективности производства [54].

Состояние и использование основных фондов — один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса — главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта [54].

Для анализа оценки эффективности использования основных производственных фондов рассчитывают следующие показатели:

а) обобщающими показателями использования основных средств являются коэффициенты износа и годности.

Коэффициент износа отображает состояние изношенности объектов основных средств и позволяет сделать выводы о необходимости их обновления.

Традиционный подход к определению степени износа основного капитала состоит в соотнесении суммы отчислений износа к первоначальной стоимости основного капитала:

Ки=(А/Спер)*100, (1.3)

где:

Ки – коэффициент износа, %;

А - сумма начисленного износа основных средств, руб.;

Спер - Первоначальная стоимость основных средств, руб.

коэффициент годности ОПФ – это отношение остаточной стоимости основных средств к первоначальной (восстановительной) или, другими словами, это разница между единицей и коэффициентом износа:

Кг =Ск.г./Сн.г.*100 = 100- Ки, (1.4)

где:

Кг – коэффициент годности, %;

Ск.г. – остаточная стоимость основных средств, руб.;

Сн.г. – балансовая стоимость основных средств, руб.;

Ки – коэффициент износа, %.

Данный коэффициент указывает, какая часть (процент) стоимости основных средств еще пригодна к эксплуатации [41].

б) для общей оценки движения основных средств учреждения используют ряд коэффициентов, которые отражают интенсивность процесса поступления и выбытия объектов. Основными показателями являются коэффициенты обновления и выбытия.

Коэффициент обновления исчисляется как отношение стоимости поступивших за отчетный период основных средств к их стоимости на конец периода:

Коб = (Фвв/Фк.г)*100, (1.5)

где:

Коб – коэффициент обновления, %;

Фвв – стоимость поступивших основных средств, руб.;

Фк.г. – стоимость основных средств на конец отчетного периода, руб.

Данный коэффициент отражает интенсивность обновления (поступления) основных средств в результате ввода в действие новых объектов, приобретения или безвозмездного их получения от других организаций.

Коэффициент выбытия ОПФ исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на конец периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия.

Квыб = (Свыб/Сн.г.)*100, (1.6)

где:

Квыб – коэффициент выбытия, %;

Свыб – стоимость выбывших основных средств, руб.;

Сн.г. – стоимость основных средств на начало отчетного периода, руб. [18].

в) важным условием успешного выполнения бюджетными учреждениями возложенных на них функций является не только нормативная обеспеченность основными средствами, но и максимальная степень использования основных средств в процессе деятельности. Эффективное применение основных фондов выступает одним из решающих факторов увеличение объема оказанных учреждением услуг и повышение качества обслуживания. Улучшение использования основных средств также приводит к росту эффективности использования материальных, трудовых и финансовых ресурсов [49].

При оценки эффективности использования все объектов основных средств в качестве обобщающего показателя применяется фондоотдача.

Фондоотдача - показатель, в наиболее обобщенном виде характеризующий уровень использования основных фондов [20].

Фондоотдача свидетельствует об эффективности функционирования основного капитала и вложенных инвестиций и, следовательно, об успешности реализации стратегии управления имуществом. Фондоотдача как отношение валового дохода к стоимости основных фондов наглядно показывает необходимость соразмерного роста стоимости и валового дохода. Безудержный рост стоимости фондов любыми средствами, не подкрепленный адекватным ростом валового дохода, неизбежно приведет к снижению фондоотдачи [38].

Фо=Вв/Сср.г., (1.7)

где:

Фо – фондоотдача, руб.;

Вв. – стоимость валовой (реализованной) продукции (оказанных услуг), руб.;

Сср.г. - среднегодовая стоимость основных средств, руб.

д) коэффициент фондовооруженности показывает степень обеспечения работников ОПФ, т.е. какая часть стоимости ОПФ приходится на одного работника.

Кф.в. = Сср.г./Чр, (1.8)

где:

Кф.в. – коэффициент фондовооруженности, руб.;

Сср.г – среднегодовая (балансовая) стоимость действующих ОПФ, руб.;

Чр – среднесписочная численность рабочих на предприятии, человек.

е) Фондовооруженность труда характеризует стоимость основных средств, приходящихся на одного работника учреждения [45].

Фондорентабельность - показатель, характеризующий, сколько рублей прибыли (от реализации или до налогообложения) приходится на 100 рублей основных фондов. Рост показателя в динамике характеризует более эффективное использование основных фондов, а уменьшение данного показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия [39].

Фр. = Ппр/ Сср.г., (1.9)

где:

Фр - фондорентабельность, руб.;

Ппр - прибыль от продажи продукции (изготовления услуг), руб.;

Сср.г. – среднегодовая стоимость ОПФ, руб. [36].

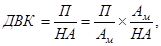

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

ДВК=Пнм/Сс.г., (1.10)

где:

Пнм – прибыль полученная от использования нематериальных активов, руб.;

Сс.г. – среднегодовая стоимость нематериальных активов, руб.

Величина этого показателя зависит от рентабельности данного: вида активов (отношение полученной прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости; (отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

(1.11)

(1.11)

где:

П — прибыль, полученная от использования нематериальных активов, руб.;

НА - среднегодовая стоимость нематериальных активов, руб.;

Ам - сумма годовой амортизации по нематериальным активам, руб.

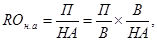

Если для расчета эффективности использования нематериальных активов по предложенной методике отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по общепринятой формуле доходности всего капитала:

(1.12)

(1.12)

где:

В — выручка от реализации продукции и услуг, руб.;

П/В — рентабельность продаж, %;

В/НА - отдача материальных активов, %.

Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [52].

Так как в ГУ НИИ МТ РАМН на балансе не числятся нематериальные активы, в аналитическом разделе будут рассчитаны такие показатели, как: коэффициент износа; коэффициент выбытия ОПФ; коэффициент обновления ОПФ; коэффициент годности ОПФ; среднегодовая стоимость основных средств; общая рентабельность; расчетная рентабельность; фондоотдача; фондоемкость; коэффициент фондовооруженности; фондорентабельность.

Эти показатели позволят выявить проблемы о которых говорилось выше и попытаться найти пути их решения.

|

из

5.00

|

Обсуждение в статье: Методы оценки эффективности использования основного капитала и особенности их применения для медицинского учреждения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы