|

Главная |

Анализ состава, структуры и динамики собственного капитала ООО КБ «Сочигазпромбанк»

|

из

5.00

|

Анализ эффективности деятельности банка необходимо начать с его собственного капитала, так как непосредственно от величины собственного капитала зависит состав и структура активов, а следовательно, величина доходов и прибыли банка. Наличие этой зависимости обусловлено спецификой банковской деятельности, в частности тем, что банк работает в основном на привлеченных средствах, а значит, имеет большую сумму обязательств перед вкладчиками. Собственный капитал выполняет защитную функцию, т.е. ограждает банк от больших потерь, связанных с проведением рискованных активных операций и, как следствие, невозможностью выполнить свои обязательства по привлеченным средствам. Рисковые же операции могут принести больший доход, а чем больше капитал банка, тем больше возможности проводить рисковые операции без боязни в случае неблагоприятного исхода понести большие убытки.

Следовательно, при анализе эффективности деятельности банка возникает необходимость анализа достаточности капитала, т.е. способности банка выполнять взятые на себя обязательства перед кредиторами и вкладчиками, компенсировать неожиданные убытки при сложившейся структуре активных операций.

Основополагающим принципом методов определения адекватности капитала является сопоставление его размера с размером активов, взвешенных по уровню риска, т.е. оптимальное значение величины капитала обусловливается степенью подверженности банка риску. Чем выше удельный вес рискованных активов в балансе банка, тем большим должен быть его собственный капитал. Эта зависимость также установлена законодательно в форме норматива достаточности капитала (H1)[11].

Существует несколько методик оценки достаточности капитала банка, среди которых наиболее известны метод, рекомендованный Базельским соглашением 1988 г., и метод, входящий в систему CAMEL, разработанную Федеральной резервной системой США.

В соответствии с Базельским соглашением достаточность капитала оценивается с помощью соотношения между капиталом первого (основного) и второго (дополнительного) уровней, а также нормативов достаточности, рассчитанных как соотношение основного капитала и совокупного капитала к активам, взвешенным по степени риска.

В соответствии с методикой CAMEL достаточность капитала оценивается по соотношению капитала и активов, взвешенных с учетом риска. Такая же система установлена и в России Инструкцией Банка России от 1 октября 1997 г. № 1 «О порядке регулирования деятельности банков».

Таким образом, все системы оценки достаточности основываются на определении отношения собственного капитала к активам, взвешенным по уровню риска. Различия состоят в особенностях методики определения размера собственного капитала и в уровне оптимального значения показателя достаточности. Составляющие собственного капитала необходимы для факторного анализа показателя его достаточности.

Определить величину капитала банка можно на основании рыночной оценки и бухгалтерских оценок. Бухгалтерская оценка дается на основании данных бухгалтерской отчетности. Для определения величины собственного капитала на основании бухгалтерских данных в соответствии с Базельским соглашением необходимо разделить собственный капитал на капитал первого уровня, или основной (базовый) капитал, и капитал второго уровня (дополнительный).

Капитал первого уровня включает:

- оплаченный акционерный капитал (полностью оплаченные простые акции банка). При этом стоимость переданного в оплату акций имущества и нематериальных активов указывается в реальной оценке, удостоверенной аудиторами;

- привилегированные некумулятивные акции, бессрочные и срочные;

- раскрытые резервы. Включаются законодательно установленные и другие виды резервов, созданные за счет отчислений части нераспределенной прибыли банка, а также доход от продажи акций по цене выше номинальной;

- нераспределенная прибыль прошлых лет;

- обыкновенные акции дочерних консолидированных компаний банка, оплаченные третьими лицами — участниками.

Капитал второго уровня (дополнительный капитал) состоит из следующих элементов:

- резервы для переоценки активов в результате колебания курсов валют;

- резервы для переоценки активов в виде ценных бумаг;

- резервы для покрытия убытков, возможных в будущем, но не наблюдающихся в момент оценки. Эти резервы не должны превышать 1,25 % суммы активов, взвешенных по степени риска;

- резервы на случай обесценения активов в пределах 1,5 % сумм, взвешенных по степени риска активов;

- бессрочные не подлежащие выкупу привилегированные акции;

- бессрочные привилегированные акции, которые могут быть выкуплены на базе опциона эмитента;

- субординированные облигации, конвертируемые в обыкновенные акции на базе опциона эмитента;

- бессрочные субординированные обязательства;

- субординированные обязательства на фиксированный срок (преференциальные акции с фиксированным сроком погашения, субординированные займы).

В России расчет капитала банка регламентируется Положением Банка России от 10 февраля 2003 г. № 215-П «О методике определения собственных средств (капитала) кредитной организации»[12]. В соответствии с этой методикой капитал подразделяется на основной и дополнительный. Составляющие основного и дополнительного капитала отражены в форме № 134 банковской отчетности «Расчет собственных средств (капитала)». Рассчитать капитал банка на основе формы 101 «Оборотная ведомость по счетам кредитной организации» можно лишь с определенными оговорками.

В связи с тем, что аналитики, проводящие внешний анализ, не всегда располагают информацией, необходимой для расчета величины собственных средств по вышеуказанным методикам, в практике анализа деятельности российских банков часто используются собственные методики, разработанные банками и аналитическими агентствами.

Все методики в своей основе имеют два показателя:

1) капитал и фонды, за минусом долей в собственном уставном каптале, выкупленных банком;

2) нераспределенная прибыль, т.е. доходы, за минусом расходов, прибыль, за минусом убытков и отвлеченных средств из прибыли.

Полученная величина корректируется на ряд регулирующих показателей, своих для каждой методики расчета.

Наиболее простая методика предлагает корректировать эту величину на сумму доходов (расходов) будущих периодов в части авансов и предоплат, хотя можно и уменьшать ее на стоимость нематериальных активов. Это связано с тем, что некоторая часть нематериальных активов неотделима от организации, т.е. ее нельзя реализовать отдельно от банка. Целесообразно уменьшать величину собственного капитала на стоимость этой части нематериальных активов, за минусом износа (если он начисляется). В Положении же Банка России «О методике расчета собственных средств (капитала) кредитной организации» из величины основного капитала предлагается вычитать стоимость всех нематериальных активов, стоящих на балансе, за вычетом начисленного износа.

Величина собственных средств-нетто определяется как разница между собственными средствами-брутто и суммой иммобилизации. Собственные средства-брутто содержат:

- зарезервированные собственные средства-брутто — резервный и страховой фонды, а также другие фонды специального назначения;

- собственные средства-брутто, используемые в обороте. Это капитал и фонды банка (уменьшенные на стоимость выкупленных собственных акций и нематериальных активов), а также прибыль банка за отчетный год и прибыль прошлых лет.

Иммобилизация выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация негативно складывается и на платежеспособности банка.

Иммобилизация капитала складывается из:

- остаточной стоимости капитализированных активов банка (стоимость основных средств банка, за минусом износа), капитальных вложений;

- паев и прочих долгосрочных вложений в другие организации, в том числе кредитные;

- банковских расходов;

- убытков (например, суммы «мертвых» кредитов, т.е. официально заявленной просрочки по кредитам и учтенным векселям).

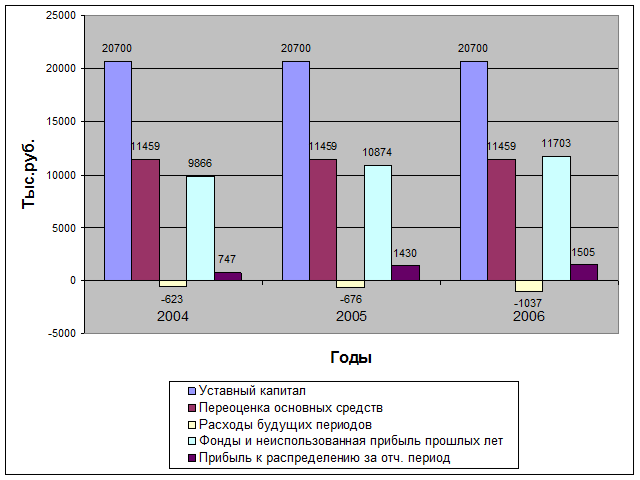

На основе бухгалтерского баланса ООО КБ «Сочигазпромбанка» за 2004-2006 гг. на рисунке 1 представим состав и значения показателей собственного капитала.

Рисунок 1. Изменение размера составляющих собственного капитала ООО КБ «Сочигазпромбанк» за 2004-2006 гг.

Анализ динамики собственного капитала проведем в таблице 1.

На основании данных, полученных в таблице 1, сделаем следующие выводы:

- Собственный капитал увеличился за 2005 год на 1638 тыс. руб., а за 2006 год на 543 тыс. руб. Основную часть собственных средств занимает уставный капитал, его доля за 2005 год снизилась на 1,84%, из-за увеличения удельного веса фондов и неиспользованной прибыли прошлых лет, находящихся в распоряжении банка, на 1,43%, а также из-за увеличения статьи расходов будущих периодов на 0,07%. Доля уставного капитала за 2006 год снизилась на 0,58%, что обусловлено увеличением удельного веса фондов и неиспользованной прибыли прошлых лет, находящихся в распоряжении банка, на 1,57%, а также ростом статьи расходов будущих периодов на 0,8%.

- Неблагоприятным изменением в структуре собственного капитала за 2005 и 2006 гг. является увеличение доли расходов на 0,07% и 0,8% соответственно. В целом, структура собственного капитала признается удовлетворительной, т.к. основную долю в ней занимает уставный капитал.

Таблица 1.

|

из

5.00

|

Обсуждение в статье: Анализ состава, структуры и динамики собственного капитала ООО КБ «Сочигазпромбанк» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы