|

Главная |

Сущность и классификация государственных внебюджетных фондов.

|

из

5.00

|

Внебюджетные фонды»

Выполнила: Иванова А.Н.

студентка 3 курса

очного отделения

специальности

«Финансы и кредит»

Руководитель: Петров Т.Б.

Астрахань. 2009г.

Содержание

Введение…………………………………………………………………………3

Глава 1. Государственные внебюджетные фонды…………………………….5

1.1. Сущность и классификация

государственных внебюджетных фондов……………………………………...5

1.2. Состав государственных социальных внебюджетных фондов и источники их формирования…………………………………………………………………8

1.3. Пенсионный фонд РФ……………………………………………………...12

1.3. Фонд социального страхования РФ…………………………….................16

1.4. Фонды обязательного медицинского страхования………………………18

Глава 2. Пенсионный фонд Российской Федерации

как один из внебюджетных фондов………………………………………………23

2.1. Распределительная и накопительная системы………………………………23

2.2. Надежность и эффективность накопительной пенсионной системы…...26

2.3. Необходимость повышение пенсионного возраста……………………...29

Заключение……………………………………………………………………...33

Список литературы……………………………………………………………..35

Введение

Для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь в Российской Федерации функционируют государственные внебюджетные фонды, которые являются формой образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Основное место среди которых занимают социальные. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика государственных внебюджетных социальных фондов (ГВСФ) – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

БК РФ включает в число государственных внебюджетных фондов РФ:

· Пенсионный фонд Российской Федерации (ПФР);

· Фонд социального страхования Российской Федерации (ФСС);

· Федеральный фонд обязательного медицинского страхования (ФОМС);

Цель моей работы – отразить сущность государственных внебюджетных фондов России и определить их место в системе развития Российской Федерации.

Исходя из этого, основные задачи, которые я поставила перед собой, является следующее:

Во-первых, выяснить предпосылки появления внебюджетных фондов и их классификацию.

Во-вторых, рассмотреть источники формирования средств государственных социальных внебюджетных фондов.

В-третьих, проанализировать деятельность Пенсионного фонда РФ как наиболее крупного социального внебюджетного фонда в части реформирования его системы в условиях необходимости кардинальных перемен на сегодняшний день.

И, наконец, определить возможные пути развития Пенсионного фонда по решению затронутых проблем.

Считаю тему своей курсовой работы актуальной, так как государственные социальные внебюджетные фонды это неотъемлемая часть не только финансовой системы, но и жизни каждого человека страны. Функционирование данных фондов определяет нашу уверенность в завтрашнем дне, определяя наш гражданский статус.

В частности, Пенсионный фонд наряду с остальными, оказывает огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Между тем, вся текущая жизнь любого финансового учреждения, а тем более столь сложного и социально значимого, как Пенсионный фонд РФ, непосредственно зависит от того, насколько экономически обоснованы и правильно определены реализуемые реформы и нововведения. В практической части своей работы я заострю внимание на пенсионной реформе в части её состоятельности и эффективности.

Глава 1. Государственные внебюджетные фонды.

Сущность и классификация государственных внебюджетных фондов.

Реформирование системы финансов РФ, начатое в 1990-х гг., привело к появлению нового звена общегосударственной системы финансов – внебюджетных фондов.

Внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода (НД) органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий.

Основными методами мобилизации НД при формировании фондов являются специальные налоги и сборы, средства из бюджета и займа.

Специальные налоги и сборы устанавливаются законодательной властью. Большое количество фондов формируется за счет средств центрального и региональных и местных бюджетов, поступающих в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета.

Доходами внебюджетных фондов могут выступать и заемные средства. Положительное сальдо фондов может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Способы создания внебюджетных фондов показаны на Рис.1

Рисунок 1

Рисунок 1

Порядок образования и использования внебюджетных фондов регламентируется финансовым правом.

Внебюджетные фонды решают 2-е задачи:

· обеспечение дополнительными средствами приобретенных сфер экономики;

· расширение социальных услуг населения.

Внебюджетные фонды имеют ряд особенностей и преимуществ:

- у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства;

- целевое использование средств фондов обеспечивает эффективный контроль;

- возможность использования для покрытия бюджетного дефицита при определенных условиях - наличие активного сальдо.

Связи между внебюджетными фондами и другими звеньями финансовой системы отличаются сложностью и разнообразием.

Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь проявляется при формировании фондов или при использовании ими средств. Например, валютные фонды многих стран образуются за счет средств центрального бюджета в форме безвозвратных субсидий.

При 2-х сторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в 2-х направлениях.

Например, фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно, при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно соприкасается с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РФ» от 17.10.1991г.

Внебюджетные фонды находятся в собственности государства, но являются автономными.

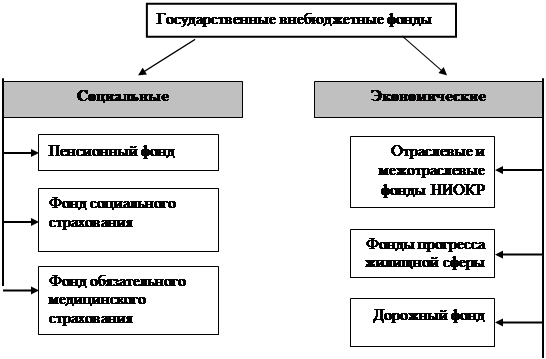

По целевой направленности данные фонды можно разделить на два типа: социальные и экономические.

Состав внебюджетных фондов представлен на Рис.2.

Рисунок 2

|

Ведущее место с момента образования внебюджетных фондов заняли социальные. При их создании ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большим напряжением. Как отмечалось ранее, с социальными были образованы и иные внебюджетные фонды. Впоследствии Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность как целевых бюджетных фондов. Социальные же фонды сохранили статус внебюджетных.

|

из

5.00

|

Обсуждение в статье: Сущность и классификация государственных внебюджетных фондов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы