|

Главная |

Анализ затрат СПК «Искра»

|

из

5.00

|

Оптимизация прибыли требует постоянного анализа внутренних факторов формирования затрат на производство.

Состав затрат определяется положением по бухгалтерскому учету, а методы калькуляции – самими хозяйствующими субъектами.

Анализ затрат на производство по экономическим элементам отражен в таблице 3.1.

Таблица 3.1 - Анализ затрат на производство по экономическим элементам СПК «Искра», тыс. руб.

| Показатель | Всего за | Изменения | |

| 2008г. | 2009г. | ||

| 1. Материальные затраты | 9240 | 11489 | 2249 |

| в том числе: | |||

| - семена и посадочный материал | 1436 | 1286 | -150 |

| - корма | 1621 | 2511 | 890 |

| из них корма собственного производства | 1621 | 2001 | 380 |

| - минеральные удобрения | 716 | 565 | -151 |

| - химические средства защиты растений | 81 | 50 | -31 |

| - электроэнергия | 674 | 680 | 6 |

| - топливо | 0 | ||

| - нефтепродукты | 2377 | 2290 | -87 |

| - запасные части, ремонтные и строительные материалы для ремонта | 903 | 2109 | 1206 |

| - оплата услуг и работ, выполненных сторонними организациями, и прочие материальные затраты | 1320 | 1908 | 588 |

| в том числе: сырье для переработки | 120 | 358 | 238 |

| -по транспортировке грузов | 200 | 350 | 150 |

| -по ремонту техники | 1000 | 1200 | 1200 |

| - по зоотехническому и ветеринарному обслуживанию | 112 | 90 | -22 |

| 2. Затраты на оплату труда | 3741 | 3809 | 68 |

| 3. ЕСН | 189 | 601 | 412 |

| 4. Амортизация | 524 | 623 | 99 |

| 5. Прочие затраты | 218 | 387 | 169 |

| Итого затрат по основному производству | 13912 | 16909 | 2997 |

Из таблицы видно, что в 2009 году наблюдается увеличение затрат по следующим статьям:

- электроэнергия (на 6 тыс. руб.);

- запасные части, ремонтные и строительные материалы для ремонта (на 1206 тыс. руб.)

- затраты на оплаты труда (на 68 тыс.руб.)

- ЕСН (на 412 тыс. руб.);

- амортизация (на 99 тыс. руб.);

- прочие затраты (на 169 тыс. руб.).

Выписка из отчета о численности и заработной плате работников организации представлена в таблице 3.2.

Таблица 3.2 – Отчет о численности и заработной плате работников

| Показатель |

| 2008 год | 2009 год | ||

| Среднесписочная численность, чел. | Начислено заработной платы, тыс.руб. | Среднесписочная численность, чел. | Начислено заработной платы, тыс.руб. | ||

| По организации всего | 010 | 117 | 3741 | 116 | 3809 |

| В т.ч. работники, занятые в сельскохозяйственном производстве – всего (030+040+050+060) | 020 | 116 | 3720 | 116 | 3809 |

| В том числе: | |||||

| Рабочие постоянные | 030 | 57 | 2064 | 57 | 2154 |

| Из них: трактористы-машинисты | 031 | 24 | 863 | 24 | 871 |

| Операторы машинного доения, дояры | 032 | 16 | 563 | 16 | 628 |

| Скотники крупного рогатого скота | 033 | 17 | 638 | 17 | 655 |

| Рабочие сезонные и временные | 040 | 32 | 646 | 32 | 646 |

| Служащие: | 050 | 27 | 1001 | 27 | 1009 |

| Из них: руководители | 051 | 1 | 79 | 1 | 85 |

| специалисты | 052 | 6 | 300 | 6 | 310 |

| Работники, занятые в подсобных промышленных предприятиях и промыслах | 070 | 1 | 21 | - | - |

Таблица 3.3 - Анализ комплексных затрат СПК «ИСКРА»

| Показатель | 2008г. | 2009г. | Абсолютное отклонение |

| Постоянные затраты (запасные части, ремонтные и строительные материалы для ремонт + административные расходы (заработная плата руководителей и специалистов) | 1282 | 2504 | 1222 |

| Переменные затраты (семена и посадочный материал . + корма . + минеральные удобрения + химические средства защиты растений + электроэнергия + нефтепродукты +зоотехническое и ветеринарное обслуживание + ЕСН. +прочие затраты + оплата труда + оплата услуг и работ, выполненных сторонними организациями, и прочие материальные затраты) | 12630 | 14405 | 1775 |

Из таблицы 3.3 видно, что в 2009 году увеличилась сумма как постоянных затрат (на 1222 тыс. руб.), так и переменных - на 1775 тыс. руб.

Таблица 3.4 - Структура постоянных и переменных затрат СПК «Искра»

| Год | Постоянные затраты | Переменные затраты | Всего | ||

| руб. | % | руб. | % | ||

| 2008 | 1282 | 9,2 | 12630 | 90,8 | 13912 |

| 2009 | 2504 | 14,8 | 14405 | 85,2 | 16909 |

Из вышеприведенной таблицы видно, что в период с 2008 по 2009 годы доля постоянных затраты увеличивается, а переменных уменьшается.

Поскольку на предприятии СПК «Искра» наблюдается высокий рост себестоимости продукции по сравнению с ростом выручки от реализации, то одним только управлением затратами положение на предприятии не выровняется, здесь необходимы комплексные меры по выводу предприятия из убыточного положения. Но улучшить положение возможно.

В первую очередь необходимо снижать себестоимость продукции. При снижении объемов производства наблюдается рост заработной платы на предприятии. Это является отрицательным признаком, так как фонд оплаты труда увеличивается при снижении прибыли. Поэтому целесообразно было бы сократить фонд оплаты труда за счет сокращения рабочей силы.

Кроме того можно было бы обратить внимание на такую статью затрат, как сырье и материалы. Поскольку объемы производства снижаются, что обусловлено ошибками в маркетинговой политике предприятия, то высвобождается определенная часть сырья, которую можно было бы продать на сторону, получив приток наличных денег.

План по себестоимости, прибыли и рентабельности является основой для систематизации данных о состоянии предприятия для удовлетворения потребностей предприятия в финансовых ресурсах. В расчетах плана определяются амортизационные отчисления, как внутренний источник финансирования, выручка от реализации продукции – как источник формирования прибыли и фондов предприятия.

Расчет амортизационных отчислений производится от стоимости зданий, сооружений и оборудования, относящихся к основному производству. Амортизация по другим объектам выполнена для приведенного нами примера в комплексных статьях (стоимость ремонта, стоимость транспорта и др.) калькуляции.

Стоимость зданий, сооружений, оборудования принимается по данным их инвентаризации и переоценки для условий конкретного предприятия (табл. 3.5).

Сумма амортизационных отчислений рассчитывается как произведение стоимости основных фондов и нормы амортизации.

Таблица 3.5 – Основные средства

| Вид ОПФ | Стоимость ОПФ, тыс. руб. |

| Здания | 8694 |

| Машины и оборудование | 2139 |

| Транспортные средства | 1481 |

| Производственный и хозяйственный инвентарь | 110 |

| Рабочий скот | 253 |

| Продуктивный скот | 1108 |

| Другие виды основных средств | 795 |

| ИТОГО | 14580 |

Амортизация основных средств всего 903,96 тыс. руб. (норма амортизации 6,2%), из них:

- машины и оборудование – 132,62 тыс.руб.

- транспортные средства - 91,82 тыс.руб.

- производственный и хозяйственный инвентарь – 6,82 тыс.руб.

- другие виды основных средств – 49,29 тыс.руб.

- здания – 539,03 тыс.руб.

Таблица 3.6 - Калькуляция затрат, необходимых для производства продукции растениеводства

|

| Наименование культуры | Площадь, га | Затраты всего, тыс. руб. | Из них | ||||

| Оплата труда и ЕСН | Семена и посадочный материал | Удобрения минеральные и органические | Содержание основных средств | |||||

| всего | В т.ч. затраты на ГСМ | |||||||

| 1 | Зерновые и зернобобовые (озимые и яровые) без кукурузы | 1590 | 6331 | 1539 | 1306 | 565 | 925 | 1996 |

| В том числе: озимые яровые | 470 | 1698 | 410 | 511 | 190 | 211 | 376 | |

| яровые зерновые | 1050 | 4288 | 1099 | 760 | 365 | 704 | 1360 | |

| зернобобовые | 70 | 345 | 30 | 35 | 10 | 10 | 260 | |

| 2 | Многолетние травы | 451 | 281 | 86 | - | - | 81 | 114 |

| 3 | Однолетние травы | 405 | 497 | 116 | 176 | - | 97 | 108 |

| 4 | Кукуруза на силос и зеленый корм | 100 | 232 | 29 | 45 | - | 86 | 72 |

| 5 | Итого затрат по растениеводству: | 2546 | 7341 | 1770 | 1527 | 565 | 1189 | 2290 |

Таблица 3.7 - Калькуляция затрат, необходимых для производства продукции животноводства

| Наименование культуры | Затраты всего, тыс. руб. | Из них | |||

| Оплата труда с отчислениями на соц.нужды | корма | Содержание основных средств всего | |||

| всего | Из них собственного производства | ||||

| Крупный рогатый скот Молочного направления: Основное стадо молочного скота | 5038 | 1272 | 2511 | 2001 | 1255 |

| Животные на выращивании и откорме | 4451 | 969 | 2351 | 1999 | 1131 |

| Коневодство племенное Основное стадо | 20 | 9 | 11 | 11 | - |

| Молодняк на выращивании | 59 | 20 | 39 | 39 | - |

| Итого затрат по животноводству: | 9568 | 2270 | 4912 | 4050 | 2386 |

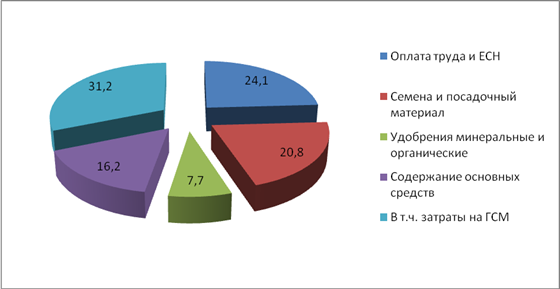

Рисунок 3.1 – Состав затрат на производство продукции растениеводства.

Рисунок 3.2 – Состав затрат на производство продукции животноводства.

Как видно из таблицы 3.6 основная доля затрат на производство продукции растениеводства составляют затраты на ГСМ – 31,2 % в общей доле затрат. Необходимо принимать меры по снижению затрат на ГСМ.

|

из

5.00

|

Обсуждение в статье: Анализ затрат СПК «Искра» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы