|

Главная |

Анализ финансовых показателей ООО «Инзель-фиш»

|

из

5.00

|

2.1. Организационно – экономическая характеристика ООО фирмы «Инзель – Фиш»

Предприятие «Инзель – Фиш» зарегистрировано в 1997 г. и находится в г. Южно-Сахалинск Сахалинской области.

Организационно – правовая форма предприятия общество с ограниченной ответственностью (ООО). В соответствие со ст. 87 ГК РФ участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

ООО «Инзель – Фиш» действует в соответствие с ГК РФ, принятым Госдумой РФ 21.10.94 и ФЗ «об обществах с ограниченной ответственность.» От 08.02.98г.

Учредительными документами общества являются Учредительный договор и Устав, подписанный участниками (учредителями) общества. Учредителями ООО «Инзель – Фиш» являются два физических лица, доли которых в уставном капитале равны.

Цель деятельности ОО «Инзель – Фиш» - производство продукции, выполнение работ и оказание услуг в целях удовлетворения общественных потребностей и получение прибыли. Для реализации поставленной цели фирма осуществляет следующие основные виды деятельности: добыча и переработка рыбы; добыча и переработка морепродуктов; организация торговли (оптовой, розничной); организация рыбоводства и рыборазведения

Таким образом, ООО фирма «Инзель – Фиш» специализируется на добыче и переработке рыбопродуктов.

Организационная структуры фирмы представлена на рис. 2.1.

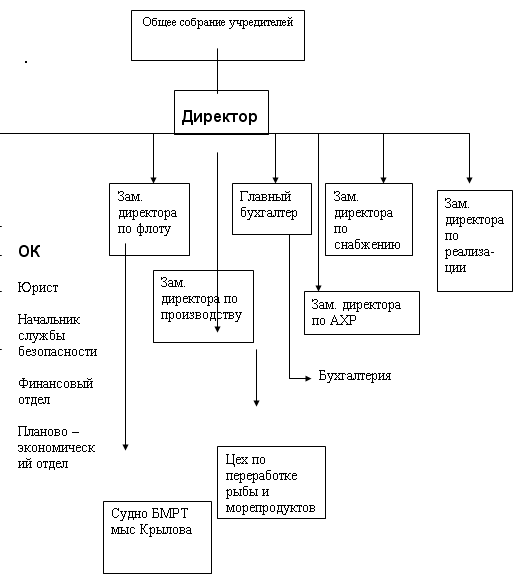

Рис. 2.1 Организационная структура ООО «Инзель – Фиш»

Высшим органом управления ООО является общее собрание, состоящее из учредителей. Каждый учредитель обладает равным количеством голосов.

Исполнительным органом фирмы является администрация, возглавляемая директором. Директор назначается общим собранием учредителей. Администрация решает все вопросы деятельности ООО «Инзель – Фиш», кроме вопросов, относящихся к исключительной компетенции общего собрания участников.

Зам. директора по флоту управляет деятельностью и работой рыболовецских судов, их содержанием, ремонтом, выходом в море.

Контроль над финансовой деятельностью предприятия осуществляется финансовой службой и бухгалтерией. Специалист финотдела выполняет следующие функции финансового управления:

- современно предоставляет финансовые данные требуемого характера;

- проводит анализ ежемесячных, ежеквартальных, ежегодных финансовых отчетов для выявления возможностей улучшения результатов будущей работы;

- анализирует финансовое положение предприятия, обеспечивает возможности повышения эффективности деятельности и др.

Компетентным специалистом является так же главный бухгалтер, в обязанности которого входит ведение бухучета, составление бухгалтерской отчетности, участие в проведении экономического анализа хозяйственной деятельности.

Генеральному директору подчиняется юристконсульт, решающий правовые вопросы деятельности предприятия.

Зам. по производству возглавляет цех по переработке рыбы и морепродуктов. Цех выпускает следующие продукты: пресервы, в т.ч. сельдь, горбуша, кета, треска; соленая продукция, сельдь, горбуша, икра лососевая, фарш пищевой.

Зам. по реализации занимается вопросами сбыта рыбной продукции. В его подчинении находится работники склада, товароведы, экономист по сбыту.

Организация сбыта является централизованной, то есть складское хозяйство подчиняется непосредственно руководству отдела сбыта.

Продукция ООО «Инзель – Фиш» в основном находит потребителей в России (Дальний Восток, Сибирь). Транспортировка продукции осуществляется морским и железнодорожным транспортом.

Основная форма расчета с покупателями – безналичная. Период расчета определяется в договорах поставки и купли – продажи. Средний период – 44,8 дня.

Основные технико – экономические показатели деятельности ООО фирмы «Инзель – Фиш» представлены в табл. 2.1.

Таблица 2.1

Основные технико – экономические показатели ООО «Инзель – Фиш»

| Показатель | 1997г | 1998г | 1999г |

| 1. Улов рыбы и нерыбных объектов, тыс. тонн. 2. Товарный выпуск пищевой продукции, тыс. тонн. 3. Объем товарной продукции, тыс. руб. 4. Себестоимость товарной продукции, тыс. руб. 5. Выручка от реализации, тыс. руб. 6. Прибыль от основной деятельности, тыс. руб. 7. Стоимость ОПФ, тыс. руб. 8. Численность работников, чел. 9. Производительность труда - тыс. руб./ чел. - тонн/чел 10. Фондовооруженность, тыс. руб. / чел. 11. Фондоотдача, руб./руб. 12. Рентабельность продукции, % (по прибыли от реализации (стр.6 : стр.5) 13. Затраты на руб. товарной продукции, коп. | 16,6 16,5 12057,34 8801,86 9004,56 +2,7 100379,4 654 18,43 25,2 153,5 0,12 0,03 0,73 | 24,8 24,7 13707,2 11651,1 9397,813 - 2253,3 114897,2 604 22,69 40,89 190,2 0,12 - 0,85 | 32,4 32,3 19241,89 17510,12 9853,12 -7657,0 137198,3 596 32,2 54,19 230,2 0,14 - 0,91 |

Динамика основных технико – экономических показателей представлена в таблице 2.2.

Таблица 2.2

Динамика основных технико – экономических показателей

| Показатели | Абсолютное изменение | Темп роста, % | ||

| 98/97 | 99/98 | 98/97 | 99/98 | |

| 1. Улов рыбы и нерыбных объектов, тыс. тонн 2. Товарный выпуск пищевой продукции, тыс. тонн 3. Объем товарной продукции, тыс. руб. 4. Себестоимость товарной продукции, тыс. руб. 5. Выручка от реализации, тыс. руб. 6. Прибыль от основной деятельности, тыс. руб. 7. Стоимость ОПФ, тыс. руб. 8. Численность работников, чел. 9. Производительность труда - тыс. руб./ чел. - тонн/чел 10. Фондовооруженность, тыс. руб. / чел. 11. Фондоотдача, руб./руб. 12. Рентабельность продукции, % (по прибыли от реализации) 13. Затраты на руб. товарной продукции, коп. | +8,2 +8,2 +1649,9 +2849,2 +393,3 -2256 +14517,8 -50 +4,26 +15,7 +36,7 - -0,03 +0,12 | +7,6 +7,6 +5534,7 +5859,0 +455,3 -5403,7 +22301,1 -8 +9,51 +13,3 +40 +0,02 - +0,06 | 149 149 113,7 132,4 104,3 - 114,5 92,35 123,1 162,3 123,9 100,0 - 116,4 | 130,6 130,7 140,4 150,3 104,8 - 119,4 98,7 141,9 132,5 121,0 116,7 - 107,1 |

Данные таблиц 2.1 и 2.2 показывают, что выпуск продукции увеличивается в течение анализируемых периодов как в натуральных, так и в денежных единицах измерения. Так, улов рыбы и нерыбных объектов в 1998 г. по сравнению с 1997 г. увеличился на 49% и составил 24,8 тыс. тонн. В 1999 году темпы роста улова несколько снизились, но все еще составили высокую величину – 130,6 % или 32,4 тыс. тонн рыбы. Товарный выпуск пищевой продукции полностью повторяет динамику улова рыбы, так как по технологии переработки рыбы около 1% объема составляют пищевые отходы. Динамика показателя объема товарной продукции не совсем точно отражает реальный объем производства: в 98/97 – темп роста 113,7%, в 99/98 – 140,4%. Это говорит о влиянии цен и ассортиментных сдвигов на величину этого показателя – в период 99/98 это влияние наиболее заметно.

Остановлюсь лишь на отрицательных моментах негативной тенденцией является быстрый рост себестоимости продукции, если в 1998г этот показатель вырос на 32,4 % и составил 11651,1 тыс. руб., то в 99г. рост уже составил 50,3%. В результате опережающих темпов роста себестоимости над темпами роста объема товарной продукции наблюдается рост затрат на один рубль с 0,73 руб. в 1997г до 0,91 в 1999г А это в свою очередь свидетельствует о снижении нормы прибыли предприятия.

Вторая негативная сторона деятельности ООО «Инзель – Фиш» - низкая выручка от реализации: в 97г она составила лишь 74% от объема товарной продукции, в 98г она увеличилась на 4,3%, но при этом упала в отношении к товарной продукции до 68% (9397,813 : 13707,02). Аналогичная картина наблюдается и в 1999г при росте выручки на 4,8% наблюдается снижение ее веса в товарной продукции до 51% (9853,12 : 19241,89).

Таким образом, на предприятие слабо ориентирована система сбыта продукции, не ведется работа по уменьшению кредиторской задолженности.

Одновременное увеличение себестоимости и небольшой рост выручки отрицательно повлияло на величину прибыли: если в 1997г ее величина составляла 2,7 тыс. руб., то в 98г наблюдается уже убыток в размере 2253,3 тыс. руб., а в 199г. – 7657,0 тыс. руб., т. е. убыток вырос на 5403,7 тыс. руб. Таким образом, за последние два года продукция предприятия стала нерентабельной.

Положительной тенденцией в динамике основных экономических показателей можно назвать рост производительности труда и фондовооруженности. Показатель производительности труда – выработка на одного работника – выросла в 98г. на 23,1% по сравнению с 97г., а в 99г. – на 41,9% и составила 32,2 тыс. руб. / чел. При изучении выработки, измеренной в натуральном выражении (тонн / чел.), наблюдается так же тенденция роста. Это говорит о хорошо разработанной системе стимулирования труда на предприятии.

Рост показателя фондовооруженности с 153,5 тыс. руб./чел. до 230,2 тыс. руб./чел. (темп роста 150%) говорит о том, что в условиях постоянного дефицита свободных денежных средств предприятие старается, по мере возможности, обновлять производственную базу, осуществлять ее модернизацию, сокращать удельный вес ручного труда.

Таким образом, проведенный предварительный анализ основных технико – экономических показателей ООО «Инзель – Фиш» за период с 1997 по 1999г показал наличие отрицательных тенденций: снижение прибыли, рост затрат, низкая выручка от реализации, что сказывается на эффективности производства и подрывает конкурентоспособность предприятия. Следовательно, поиск путей улучшения финансовых результатов деятельности ООО «Инзель – Фиш» достаточно актуален и необходим.

2.2. Анализ издержек производства пищевого фарша

Для принятия оптимальных решений по оперативному управлению производством и сбытом продукции, обеспечению должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сметой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство продукции.

Проведем анализ данных об общих величинах затрат на производство пищевого фарша (в динамике и по сметным значениям) (табл. 2.3).

Таблица 2.3

Анализ данных о размере и структуре затрат на производство пищевого фарша

| Экономический элемент затрат на производство | Затраты на производство, тыс. руб. | Структура затрат на производство, % | Скорректированные на 1999 г. объемы выпуска продукции, тыс. руб. | |||||

| 1998 г. факт | 1999 г. | 1998 г. факт

| 1999 г. | |||||

| По смете | Факти-чески | По смете | Факти-чески | 1998 г. по факту на 1999 г. | По смете на 1999 г. | |||

| Сырье и материалы | 375,4 | 380,5 | 387,3 | 64,0 | 63,5 | 63,6 | 404,3 | 371,3 |

| Топливо и энергия | 35,1 | 40,6 | 37,4 | 5,9 | 6,8 | 6,1 | 37,8 | 39,6 |

| Амортизация основного производства | 18,7 | 18,7 | 18,9 | 3,2 | 3,1 | 3,1 | 20,1 | 18,3 |

| Оплата труда с начислениями в соответствующие фонды | 148,6 | 150,3 | 158,7 | 25,3 | 25,1 | 26,1 | 160,0 | 146,7 |

| Оплата услуг сторонних организаций | 8,4 | 8,9 | 6,4 | 1,4 | 1,5 | 1,1 | 9,1 | 8,7 |

| Итого | 586,2 | 599,0 | 608,7 | 100,0 | 100,0 | 100,0 | 631,3 | 584,6 |

| Справочно: объем производства в сопоставимых ценах | 2134,1 | 2300,0 | 2245,6 | - | - | - | - | - |

Данные об изменениях затрат представим в таблице 2.4.

Таблица 2.4

Данные о динамике затрат

| Экономический элемент затрат на производство пищевого фарша | Отклонение фактических затрат за 1999 г. от данных | |||||||

| Фактических затрат за 1998 г. | По смете затрат за 1999 г. | Скорректированных по данным о фактических объемах производства в 1998 г., сметных данных | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Сырье и материалы | 11,9 | 2,0 | 6,8 | 1,1 | -17 | -2,7 | 16 | 2,7 |

| Топливо и энергия | 2,3 | 0,4 | -3,2 | -0,5 | -0,4 | -0,06 | -2,2 | -0,4 |

| Амортизация основного производства | 0,2 | 0,03 | 0,2 | 0,03 | -1,2 | -0,2 | 0,6 | 0,1 |

| Оплата труда с начислениями в соответствующие фонды | 10,1 | 1,7 | 8,4 | 1,4 | -1,3 | -0,2 | 12 | 1,9 |

| Оплата услуг сторонних организаций | -2 | -0,3 | -2,5 | -0,4 | -2,7 | -0,4 | -2,3 | -0,4 |

| Итого | 22,5 | 3,83 | 9,7 | 1,63 | -22,6 | -3,56 | 24,1 | 4,3 |

| Справочно: объем производства в сопоставимых ценах | - | 7,7 | - | 1,1 | - | -2,4 | - | - |

Данные таблиц 2.3 и 2.4 позволяют сделать следующие выводы.

1. Фактический выпуск продукции за 1999 г. в сопоставимых ценах (цены 1998 г.) составляет 101,1% (2245,6 / 2134,1 * 100) и 97,6% (2245,6 / 2300 * 100) к предусмотренному выпуску на 1999 г. по бизнес-плану, в то время как этим планом был предусмотрен рост выпуска продукции на 7,7% (2300,0 / 2134,1 * 100 – 100).

2. Величина затрат на производство фактически за 1998 г. по смете и фактически за август - декабрь различаются между собой не только удельными расходами факторов производства на единицу конкретных видов производимой продукции, но и общими объемами производства и составом производимой продукции (изменениями в ее структуре). Влияние различий в объемах производства (с некоторой мерой условности) можно ослабить корректировкой размеров затрат по каждому экономическому элементу и общему итогу затрат на коэффициент (индекс) объема производства. Именно таким путем рассчитаны в каждой из строк в графах 8 и 9 таблицы 2.4, скорректированные на соответствующие объемы производства затраты, необходимые для последующего сравнения с данными графы 3 (гр. 8 / гр. 2 * 1,077 и гр. 9 = гр. 3 * 0,976).

3. С еще большей условностью можно оценить меру различий в структуре произведенной продукции, сопоставляя данные о долях отдельных экономических элементов затрат в их общем итоге за 1998 г. и 1999 г. (по смете затрат и фактически произведенные в графах 5, 6, 7 таблицы 2.3). Рассчитаем в качестве сводной меры изменений в структуре среднее относительное отклонение одной структуры от другой, используя метод расчета средних относительных линейных отклонений, то есть по формуле (2.1).

, (2.1)

, (2.1)

где d1 – доли показателя в сравниваемом периоде;

d0 - доли показателя в базисном периоде;

n – число сравниваемых показателей.

Сравнение проведем между различиями в структуре затрат фактически произведенной продукции в 1998 г. и планируемой (сметой затрат) на 1999 г., а также между структурой затрат на фактически произведенной продукцией в 1999 г. и структурой, предусмотренной в смете затрат на этот месяц.

= |(63,5 – 64) + (6,8 – 5,9) + (3,1 – 3,2) + (25,1 – 25,3) + (1,5 – 1,4)| : 5 = 0,36;

= |(63,5 – 64) + (6,8 – 5,9) + (3,1 – 3,2) + (25,1 – 25,3) + (1,5 – 1,4)| : 5 = 0,36;

|(63,6 – 63,5) + (6,1 – 6,8) + (3,1 – 3,1) + (26,1 – 25,1) + (1,1 – 1,5)| : 5 = 0,44.

|(63,6 – 63,5) + (6,1 – 6,8) + (3,1 – 3,1) + (26,1 – 25,1) + (1,1 – 1,5)| : 5 = 0,44.

Таким образом, наибольшие расхождения наблюдаются между структурой затрат на производство пищевого фарша фактически за 1999 г. и по плану (по смете) за тот же период.

Таблица 2.4 отображает сопоставление фактических затрат на производство по экономическим элементам и в целом в 1999 г. со скорректированным на объем производства сметными назначениями и с затратами на производство 1998 г., а также с первоначальной сметой.

В графах 2, 4, 6 и 8 (табл. 2.4.) приведены результаты разностных сравнений, а в графах 3, 5, 7 и 9 – расчеты влияния изменения затрат по данному элементу на общее итоговое изменение затрат на производство в относительном выражении.

Использованные при таких расчетах алгоритмы можно представить следующим образом:

а. Разностные сравнения:

графа 2 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 2 (табл. 2.3);

графа 4 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 3 (табл. 2.3);

графа 6 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 8 (табл. 2.3);

графа 8 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 9 (табл. 2.3);

б. Расчет влияния относительных изменений:

графа 3 (табл. 2.4) = гр. 2 (табл. 2.4) / итог гр. 2 (табл. 2.3) * 100;

графа 5 (табл. 2.4) = гр. 4 (табл. 2.4) / итог гр. 3 (табл. 2.3) * 100;

графа 7 (табл. 2.4) = гр. 6 (табл. 2.4) / итог гр. 8 (табл. 2.3) * 100;

графа 9 (табл. 2.4) = гр. 8 (табл. 2.4) / итог гр. 9 (табл. 2.3) * 100.

Данные таблицы 2.4 показывают следующее. По сравнению с фактическими затратами в 1998 г. в 1999 г. имеет место перерасход в сумме 22,5 тыс. руб. или рост затрат на 3,83%. По сравнению с запланированными затратами по смете в 1999 г. также наблюдается перерасход – 9,7 тыс. руб. или 1,63%. Однако при сравнении фактических показателей 1999 г. и скорректированных на объем продукции затрат в 1998 г. и по смете 1999 г. наблюдается несколько иная картина, а именно: имеет место экономия затрат в размере 22,6 тыс. руб. (или – 3,56%) при сравнении скорректированным объемом затрат 1998 г. и перерасход в 24,1 тыс. руб. (или 4,3%) со скорректированным планом (сметой). Причем в первом случае экономия наблюдается по всем статьям себестоимости (особенно по статье оплата труда услуг сторонних организаций – на 0,4%), во втором случае наблюдается перерасход по таким статьям, как сырье и материалы (2,7%), амортизация (0,1%), оплата труда (1,9%), а по другим статьям – экономия (топливо и энергия –(-0,4%), оплата услуг сторонних организаций (-0,4%).

Таким образом, по сравнению с 1998 г. на предприятии происходит снижение себестоимости (величины затрат), однако при планировании себестоимости можно рассматривать в качестве резерва дальнейшее снижение затрат на сырье, материалы, оплату труда.

Проведем анализ выполнения плана и динамики себестоимости пищевого фарша на основе показателя «себестоимость единицы продукции».

Для проведения необходимых расчетов воспользуемся данными табл. 2.5.

Приведенные данные позволяют выполнить анализ изменения себестоимости единицы продукции и затрат на весь планируемый и фактический выпуск продукции.

Определим следующие относительные показатели.

А. индекс планового задания по изменению себестоимости:

Упл. = Zпл. / Z0 = 11,8 / 10,3 = 1,14.

Полученный результат означает, что по плану себестоимость единицы продукции (1 кг фарша) в планируемом периоде должно возрасти на 14%.

Таблица 2.5

Выпуск продукции и затраты на производство

| 1998 г. | План (смета) / 1999 г. | 1999 г. факт | ||

| Себестоимость 1 кг фарша, руб. Z0 | Выпуск, кг qпл. | Себестоимость 1 кг фарша, руб. Zпл. | Выпуск, кг Q1 | Себестоимость 1 кг фарша, руб. Z1 |

| 10,3 | 50762 | 11,8 | 50305 | 12,1 |

Б. Индекс выполнения планового задания по уровню себестоимости 1 кг фарша:

Увп = Z1 / Zпл. = 12,1 / 11,8 = 1,025.

Иными словами, фактическая себестоимость 1 кг фарша в 1999 г. на 2,5% превышала прогнозируемую.

В. индекс фактического снижения себестоимости единицы продукции (1 кг фарша) в отчетном периоде по сравнению с базисным:

Уф = Z1 / Z0 = 12,1 / 10,3 = 1,17.

Таким образом, фактическая себестоимость 1 кг фарша в 1999 г. возросла по сравнению с 1998 г. на 17%.

Нетрудно заметить, что полученные индексы образуют взаимосвязанную систему показателей, так как:

Уф = Увп * Упл = 1,14 * 1,025 = 1,17.

В дополнение к относительным рассчитаем и абсолютные показатели, характеризующие отклонение сравниваемых уровней себестоимости единицы продукции (1 кг фарша) (показатели абсолютной экономии и перерасхода):

А. Экономия (перерасход) по снижению себестоимости единицы продукции (1 кг фарша) по плану:

Эпл = Zпл / Z0 = 11,8 – 10,3 = 1,5 тыс. руб.

Б. Фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

Эф = Z1 / Z0 = 12,1 – 10,3 = 1,8 тыс. руб.

В. Сверхплановое изменение себестоимости 1 кг фарша, отображающее перерасход по издержкам производства:

Эсп = Z1 / Zпл = 12,1 – 11,8 = 0,3 тыс. руб.

Все три показателя отражают перерасход затрат на единицу продукции (1 кг фарша).

Определяем результат от применения себестоимости 1 кг фарша в расчете на весь его объем.

А. плановый перерасход от изменения себестоимости 1 кг фарша в расчете на весь его объем, планируемый к выпуску, составил:

Ппл = (Zпл – Z0) * qпл = (11,8 – 10,3) * 50762 = 76143 руб.

Б. Сверхплановый перерасход в связи с отклонением фактической себестоимости от плановой в расчете на весь объем фактически произведенной продукции достиг:

Псп = (Z1 – Zпл) * q1 = (12,1 – 11,8) * 50305 = 15091,5 руб.

В. фактический перерасход в связи с отклонением фактического уровня себестоимости в отчетном периоде от базисного ее уровня в расчете на весь объем фактически произведенной продукции равен:

Пф = (Z1 – Z0) * q1 = (12,1 – 10,3) * 50305 = 90549 руб.

2.3. Анализ финансового состояния ООО «Инзель – Фиш»

|

из

5.00

|

Обсуждение в статье: Анализ финансовых показателей ООО «Инзель-фиш» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы