|

Главная |

Анализ обеспеченности предприятия материальными ресурсами

|

из

5.00

|

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Согласно Положению (Стандарту) бухгалтерского учета материальные затраты в зависимости от места возникновения распределяются по отдельным статьям производственной себестоимости продукции. В состав прямых материальных затрат включается стоимость сырья и основных материалов, которые составляют основу изготавливаемой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту затрат. Материальные затраты включаются также в состав общепроизводственных расходов, а именно та их часть, которая связана с усовершенствованием технологии и организации производства.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии предусматривает более экономное расходование имеющихся запасов в процессе производства. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Основные задачи анализа обеспеченности и использования материальных ресурсов включают:

§ оценку качества планов материально-технического снабжения и анализ их выполнения;

§ оценку потребности предприятия в материальных ресурсах;

§ оценку эффективности использования материальных ресурсов;

§ факторный анализ общей материалоемкости продукции;

§ оценку влияния стоимости материальных ресурсов на объем производства продукции.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения.

В практике работы промышленных предприятий особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных ресурсов наблюдается тенденция к приобретению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования. Поэтому очень важно на первом этапе анализа проверить полноту учета потребности в материальных ресурсах, обоснованность величины этой потребности исходя из прогрессивных норм расхода материалов на выработку отдельных изделий.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

Различают внутренние (собственные) источники и внешние.

К внутренним источникам ( Ивнутр . ) относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам ( Ивнеш . ) относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

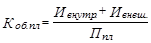

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

Коэффициент обеспеченности по плану:

;

;

где  и

и  соответственно внутренние и внешние источники покрытия потребности в ресурсах;

соответственно внутренние и внешние источники покрытия потребности в ресурсах;

- плановая потребность в материальных ресурсах

- плановая потребность в материальных ресурсах

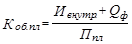

Фактический коэффициент обеспечения:

где:  - количество материалов фактически поступивших от поставщиков.

- количество материалов фактически поступивших от поставщиков.

В процессе анализа проверяется качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора. В случаях нарушения договорных обязательств, предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов, поскольку их нарушение приводит к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации, методика расчета которых аналогична методике приведенной в анализе производства продукции.

Необходимо проанализировать состояние складских запасов сырья и материалов. В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуральном выражении и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают с нормативной.

Проверяется также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким либо материалам не наблюдается расхода на протяжении года и более, их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяются потери продукции, возникшие по причине:

1. Недопоставки материальных ресурсов. Уменьшение объема производства продукции (  ) в этом случае определяются по формуле:

) в этом случае определяются по формуле:

,

,

где: М0 и М1 – количество поступивших материальных ресурсов i- ого вида соответственно по плану и фактически в натуральном выражении;

Нр – норма расхода материала на единицу продукции.

2. Низкого качества сырья и материалов. В связи с низким качеством материалов возникают сверхплановые расходы (отходы). Чтобы подсчитать, насколько за счет этого фактора уменьшился выход продукции, необходимо количество сверхплановых отходов i- ого вида сырья или материала (Осв.) разделить на норму его расхода в расчете на единицу продукции.

3. Нарушения ассортимента поставляемых материалов. В этом случае у предприятия возникает необходимость произвести доработку поступившего материала или найти ему замену. При доработке образуется его перерасход в расчете на единицу продукции, что приводит к увеличению суммы переменных затрат. Потери продукции при этом определяются следующим образом:

,

,

где: Нр1 – норма расхода материала в расчете на единицу продукции после его доработки;

Q1 – фактический объем производства продукции в натуральном выражении;

Р1 – фактическая цена материала.

Кроме того, образуется дополнительный расход средств на оплату труда работникам за доработку материала. Сумму этих средств можно рассчитать путем произведения заработной платы работников принимавших участие в доработке (Зсд) и количества доработанного материала (Qм).

4. Замены материала. Замена одного материала другим, более дорогостоящим увеличивает сумму переменных затрат. Увеличение суммы материальных затрат (ΔМ) определяется по формуле:

;

;

где: Км – количество заменяемого материала;

Р0 и Р1 –цена материала соответственно до и после замены.

Увеличение цены материала может произойти и в случае ее повышения поставщиками. В связи с этим предприятию необходимо оценить ситуацию и сделать правильный выбор имеющихся альтернатив:

· Увеличить переменные затраты в связи с применением более дорогих материалов, но за счет повышения качества продукции увеличить объем ее производства, что обеспечит получение дополнительной прибыли.

· Уменьшить объем производства этого вида продукции, если в результате использования дорогого сырья она окажется нерентабельной, изменить структуру производства или осуществить поиск новых более дешевых рынков материальных ресурсов.

5. Неритмичной поставки сырья и материалов. Неритмичность поставок материальных ресурсов приводит к внеплановым простоям технологического оборудования и как следствие снижению объемов производства, потери прибыли. Для определения этих потерь необходимо количество человеко-часов простоя (t) из-за отсутствия материалов умножить на плановую среднечасовую выработку продукции (qч).

В связи с вынужденными простоями увеличивается и сумма затрат по заработной плате, так как простои не по вине рабочих должны быть им оплачены предприятием. В данном случае увеличение затрат предприятия можно подсчитать умножив количество человеко-часов простоя на расценку за один час простоя.

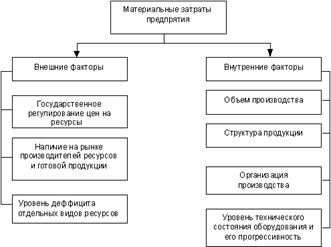

3.2. Система факторов, влияющих на сумму материальных

затрат предприятия

Анализ практики хозяйствования показывает, что на сумму материальных затрат влияет множество факторов внешней и внутренней среды предприятия, основные из них показаны на схеме, приведенной ниже (рис.2).

Государственное регулирование цен на материальные ресурсы в зависимости от политики ценообразования может по разному оказывать влияние на сумму материальных затрат конкретного предприятия. Например, в настоящее время в Украине до сих пор не решен вопрос с поставками такого дорогостоящего сырья как природный газ. Цены, устанавливаемые государством значительно выше тех, по которым реально по договоренности между предприятиями поставщиками и предприятиями производителями природный газ может приобретаться последними.

Увеличение на рынке производителей готовой продукции обусловливает рост конкуренции на рынке материальных ресурсов, ужесточение борьбы за более дешевые сырьевые рынки.

Рост объемов производства и потребления материальных ресурсов вызывает дефицит отдельных видов ресурсов, что влечет за собой повышение их цены, а значит увеличение себестоимости продукции производителя.

Большая часть материальных затрат как правило является переменными поэтому с ростом объемов производства их сумма увеличивается, а с уменьшением – снижается.

Рис. 2 Факторы, влияющие на сумму материальных затрат предприятия

Изменение структуры продукции в случае увеличения доли материалоемких изделий повысит общую сумму материальных затрат и в обратном случае произойдет их снижение.

Повышение эффективности организации производства позволяет достичь экономии затрат и увеличить прибыль предприятия.

При высокой степени износа оборудования зачастую происходит перерасход сырья и материалов на разных стадиях производственного процесса. Своевременное обновление технологического оборудования, замена устаревших, морально и физически изношенных аппаратов и машин на прогрессивные образцы, отвечающие требованиям НТП, позволит предприятию снизить текущие материальные расходы.

|

из

5.00

|

Обсуждение в статье: Анализ обеспеченности предприятия материальными ресурсами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы