|

Главная |

Анализ эффективности использования материальных ресурсов

|

из

5.00

|

Для оценки эффективности использования материальных ресурсов производится расчет обобщающих и частных показателей.

К обобщающим показателям относятся: материалоотдача, материалоемкость, коэффициент соотношения темпов роста объемов производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача ( МО ) определяется делением стоимости произведенной продукции (ВП) на сумму материальных затрат (М). Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждой гривны потребленных материальных ресурсов.

Материалоемкость продукции ( МЕ ) исчисляется путем деления суммы материальных затрат на стоимость произведенной продукции и показывает, сколько материальных затрат необходимо произвести или фактически приходится на единицу продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат ( Ктр ) определяется отношением индекса валовой или товарной продукции (Ιпр) к индексу материальных затрат (Ιм).

Он раскрывает в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Если значение коэффициента больше единицы, это значит, что достигнута экономия материальных затрат, если меньше – получен перерасход затрат и если коэффициент равен единице, значит изменение объемов производства продукции сопровождалось прямопропорциональным изменением затрат.

Удельный вес материальных затрат ( Ум ) в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (С).

Следует заметить, что в данном случае в расчете участвует себестоимость, определенная по методу полных затрат.

Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат ( Км ) представляет собой отношение фактической суммы материальных затрат (Мф) к плановой, пересчитанной на фактический объем выпущенной продукции (Мпер.).

Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если значение коэффициента больше единицы, то это свидетельствует о перерасходе материальных ресурсов в процессе производства, и наоборот, если значение коэфффициента меньше единицы, то достигнута экономия расхода материалов.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и т.д.).

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство і-ого вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым уровнем, изучают их динамику и причины изменения, а также влияние на объем производства.

С целью выявления количественного влияния таких факторов, как сумма материальных затрат и материалоотдача на выпуск продукции может быть использована модель мультипликативного вида.

Решение модели возможно с применением метода абсолютных разниц, интегрального метода, индексного метода, метода цепных подстановок, относительных разниц.

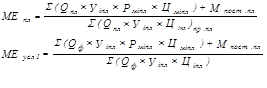

Если же целью анализа является исследование материалоемкости, то модель будет иметь вид:

Для проведения факторного анализа возможно использование метода цепных подстановок и интегрального метода.

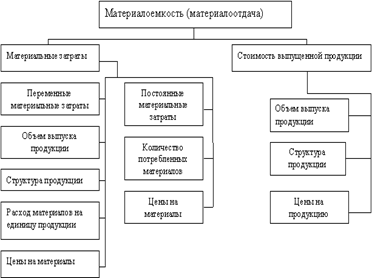

Факторы, оказывающие влияние на материалоемкость и соответственно на материалоотдачу можно представить в виде структурно-логической схемы (рис.3.).

Рис.3. Структурно-логическая схема факторного анализа материалоемкости (материалоотдачи).

Материалоемкость и материалоотдача в первую очередь зависят от объема выпускаемой продукции и суммы материальных затрат на ее производство. Объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции (Q), ее структуры (Уi) и уровня цен (Цi). Сумма материальных затрат зависит также от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (Урмi), стоимости материалов (Цмi) и суммы постоянных материальных затрат (Мпост.). Сумма постоянных материальных затрат зависит от количества материалов (Кi), расход которых не связан напрямую с изменением объема производства и их стоимости (Цпост.i).

В целях факторного анализа применяется метод цепных подстановок. Алгоритм решения такой задачи будет следующим.

Изменение материалоемкости под влиянием каждого фактора определится следующим образом:

От изменения объема производства продукции:

.

.

От изменения структуры выпускаемой продукции:

.

.

От изменения расходов материалов:

.

.

От изменения цены на материальные ресурсы:

От изменения цены продукции:

Общее отклонение определяется как сумма отклонений за счет каждого исследуемого фактора:

После анализа общей материалоемкости необходимо выполнить анализ материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования материальных ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы