|

Главная |

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

|

из

5.00

|

Себестоимость продукции (работ, услуг) является стоимостным выражением расходов предприятия на производство и реализацию продукции. В условиях рыночной экономики уровень производственной себестоимости является основой для формирования цен и рентабельности продукции. Чем ниже себестоимость продукции, тем соответственно выше прибыль предприятия. Таким образом, снижение себестоимости при неизменных объемах производства является важным фактором увеличения собственного капитала. Составляющие себестоимости продукции (работ и услуг) на сегодняшний день определены Положением (стандартом) бухгалтерского учета 16 «Расходы», согласно которому себестоимость реализованной продукции (работ и услуг) состоит из производственной себестоимости продукции (работ и услуг), которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных затрат. В производственную себестоимость продукции (работ и услуг) включаются: прямые материальные затраты; прямые затраты на оплату труда, прочие прямые затраты, общепроизводственные расходы. Перечень и состав статей калькулирования производственной себестоимости продукции (работ и услуг) устанавливается предприятием.

Объектами анализа являются следующие показатели:

§ полная себестоимость товарной продукции в целом и по статьям (элементам) затрат;

§ затраты на 1 грн. товарной продукции;

§ себестоимость сравнимой товарной продукции;

§ себестоимость отдельных изделий;

§ себестоимость реализованной продукции.

Источники информации:

Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия, плановые и отчетные калькуляции себестоимости, данные аналитического и синтетического учета затрат по основным и вспомогательным производствам и т.д.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а, следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные. Этому делению уделяется большое внимание в западной системе учёта, которая получила название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

Исходя из вышеизложенного, при анализе себестоимости продукции должна учитываться взаимосвязь объема производства и затрат на производство и реализацию продукции. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с ростом объёма производства в общей сумме затрат до определенного уровня (в пределах производственной мощности), а в расчёте на единицу продукции эти затраты уменьшаются пропорционально увеличению выпускаемой продукции.

Общая сумма затрат, как уже отмечалось, может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Факторную модель можно представить следующим образом:

,

,

где: С – себестоимость всей выпущенной продукции;

Q i – объем производства продукции;

VСi – сумма переменных затрат на производство i-го вида продукции;

FС – сумма постоянных затрат.

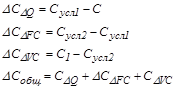

Влияние факторов на результативный показатель (С) рассчитывается методом цепных подстановок:

Первый условный показатель – затраты по плану, пересчитанному на фактический объем:

где: Кв.л. - коэффициент выполнения плана по выпуску товарной продукции.

Второй условный показатель - затраты по плановому уровню на фактический выпуск продукции:

Третий условный показатель - фактические затраты при плановом уровне постоянных затрат:

Последняя подстановка (С1) соответсвует фактическому значению результативного показателя.

Для более глубокого анализа и выявления причин изменения себестоимости, изучают отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым уровнем и данными прошлых лет в целом и по статьям затрат.

В этом случае используется факторная модель типа:

|

|

Проведение такого анализа позволяет выявить факторы, оказывающие на себестоимость продукции доминирующее влияние и разработать мероприятия, направленные на повышение эффективности управления затратами.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы