|

Главная |

Показатели ликвидности

|

из

5.00

|

Ликвидность характеризует возможность предприятия выполнять краткосрочные обязательства. Ликвидность актива характеризует быстроту превращения актива в денежные средства. Активы по степени ликвидности делятся на четыре группы [28, C110]:

А1 – наиболее ликвидная. Сюда относят денежные средства и краткосрочные финансовые вложения.

А2 – быстро ликвидная. Относится дебиторская задолженность.

А3 – медленно реализуемые активы. Относят запасы и затраты.

А4 – трудно реализуемые активы. Относят основной капитал.

Пассивы также группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства (кредиторская задолженность).

П2 – краткосрочные (краткосрочные кредиты и заемные средства).

П3 – средне-долгосрочные (среднесрочные кредиты и заемные средства).

П4 – постоянные активы. Собственный капитал.

Абсолютно ликвидным будет считаться баланс, для которого выполняются следующие неравенства: А1  П1; А2 П2; А3

П1; А2 П2; А3  П3; А4

П3; А4  П4.

П4.

По балансу фирмы ООО «Оптимум» видим следующую картину (Приложение 1):

А1>П1; А2>П2; А3>П3; А4<П4 следовательно баланс является абсолютно ликвидным.

Выполнение первых трех неравенств влечет за собой выполнение четвертого, поскольку оно носит балансирующий характер и имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств.

Для оценки ликвидности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств [43, C112].

Данные по оценки ликвидности берем в бухгалтерском балансе на 31.12.2006г. (Приложение 1). Единица измерения данных – тысячи рублей.

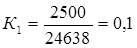

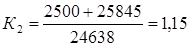

1. Коэффициент абсолютной ликвидности К1 равен отношению величины наиболее ликвидных активов (денежных средств) А1=2 500 тыс. рублей к сумме наиболее срочных обязательств и краткосрочных пассивов КО=24 638.

Характеризует ликвидность предприятия на дату составления баланса. Нормальное значение: 0,2-0,5. Коэффициент абсолютной ликвидности рассчитывается по формуле (20):

(20)

(20)

Коэффициент абсолютной ликвидности К1<0,2, следовательно у предприятия дефицит денежных средств.

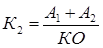

2. Промежуточный коэффициент покрытия К2 равен отношению наиболее ликвидных и быстро ликвидных активов (денежные средства А1 и дебиторская задолженность А2=25 845 тыс. рублей) к сумме наиболее срочных обязательств и краткосрочных активов КО. Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами (на период, равный средней продолжительности одного оборота дебиторской задолженности). Нормальное значение: К2  0,8 или 1. Промежуточный коэффициент покрытия рассчитывается по формуле (21):

0,8 или 1. Промежуточный коэффициент покрытия рассчитывается по формуле (21):

(21)

(21)

Промежуточный коэффициент покрытия К2 >1. В прогнозе платежных возможностей выявляется положительная тенденция поступления платежных средств на период средней продолжительности одного оборота дебиторской задолженности.

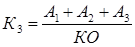

3. Коэффициент покрытия К3 равен отношению стоимости всех оборотных средств предприятия (денежных средств А1, дебиторской задолженности А2 и запасов А3=22 846 тыс. рублей) к величине краткосрочных обязательств КО. Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Нормальное значение: К3  1,5-2. Коэффициент покрытия рассчитывается по формуле (22):

1,5-2. Коэффициент покрытия рассчитывается по формуле (22):

(22)

(22)

Коэффициент покрытия К3>2. Ожидаемая платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств показывает возможность предприятия покрыть краткосрочные обязательства.

Критерии платежеспособности предприятия

Платежеспособность предприятия подразумевает наличие средств на финансирование запасов после оплаты всех текущих обязательств. Нормальный уровень платежеспособности НУП рассчитывается по формуле (23):

, (23)

, (23)

где ТО – текущие обязательства, ТО=24 638 тыс. рублей;

З – запасы, З=22 846 тыс. рублей.

Предприятие платежеспособно, так как Кп>НУП.

|

из

5.00

|

Обсуждение в статье: Показатели ликвидности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы