|

Главная |

Показатели эффективности (прибыльности)

|

из

5.00

|

Показатели прибыльности характеризуют способность предприятия получать прибыль по своим вложениям. Понятие «вложение» можно разделить на две подгруппы с точки зрения прибыльности [18, C178]:

1. Сумма выручки;

2. Инвестиции.

1. Показатели прибыльности по отношению к выручке.

В этих показателях соизмеряют различные виды прибыли с выручкой:

Коэффициент рентабельности продукции имеет отраслевую специфику и его нормативная величина определяется путем специальных исследований.

Коэффициент рентабельности продукции так же, как и предыдущий коэффициент, характеризует общую эффективность предприятия и имеет отраслевую специфику. Коэффициент рентабельности продукции определяется по формуле (39):

, (39)

, (39)

где П – прибыль от продаж; П=80 905 тыс. рублей,

В – выручка от реализации продукции; В=221 718 тыс. рублей.

Коэффициент рентабельности показывает, сколько чистой прибыли закладывается в выручку предприятия. Коэффициент рентабельности определяется по формуле (40):

(40)

(40)

2. Показатели прибыльности по отношению к инвестиции.

Соизмерим чистую прибыль с различными видами. Выделяем две группы инвестиций в зависимости от их суммы. Соизмерение происходит только с суммой чистой прибыли.

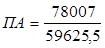

3. Прибыльность активов ROA (return on assents). Прибыль соизмеряется по отношению к активам:

, (41)

, (41)

где П – чистая прибыль от реализации продукции; П=78 007 тыс. рублей,

=1,308 (130,80%)

=1,308 (130,80%)

4. Прибыльность собственного капитала ROE (return on equity) определяется по формуле (42):

(42)

(42)

В целом финансово-экономические показатели выявляют положительную тенденцию роста предприятия.

При расчете показателей ликвидности приходим к выводу о наличии абсолютно ликвидного баланса. Основной проблемой, выявленной при расчете ликвидности финансовых показателей – дефицит денежных средств. Для реализации инвестиционных проектов необходимо привлечение дополнительных средств в виде займа у кредитных организаций.

Показатели деловой активности выявили, что финансовый цикл на предприятии в среднем имеет продолжительность 27,6 дней. Это означает, что вложенные средства в товар и материалы возвратятся в виде платежей покупателей примерно через месяц. Эта проблема связана с большой дебиторской задолженностью и большими запасами на предприятии, а также отсутствием более надежных долгосрочных обязательств.

Предприятие оборачивает свои активы для производства и реализации продукции 3,72 раза в год. Чем больше значение этого показателя, тем лучше предприятие использует свои активы.

Показатели финансовой устойчивости показали, что в ближайшее время потеря платежеспособности предприятию не грозит.

Показатели прибыльности показали неплохой процент чистой прибыли от выручки. Но для повышения прибыли и стабильности работы нужно вложить деньги в собственное производство, что в будущем приведет к понижению себестоимости за счет увеличения объема продаж.

|

из

5.00

|

Обсуждение в статье: Показатели эффективности (прибыльности) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы