|

Главная |

ОСОБЕННОСТИ ФОРМИРОВАНИЯ МЯСНОГО РЫНКА РОССИИ В 2002-2004 ГОДУ.

|

из

5.00

|

Рынок мясных продуктов является одним из крупнейших рынков продовольственных товаров. Он имеет весьма устойчивые традиции, его состояние оказывает существенное влияние на другие рынки продуктов питания. За долгие годы сформировалась определенная система производства и распределения подобных продуктов. Мясная промышленность всегда относилась к одной из важнейших, показатели ее развития составляли предмет пристального интереса со стороны государства. Мясные продукты в виде тех или иных товарных групп являлись частью государственного стратегического запаса. Несмотря на дефицит мясных продуктов в течение ряда лет, их значение для обычного потребительского рациона весьма велико. Если жители европейских стран, не испытывающие недостатка в подобных продуктах, и по месту в рационе многие мясные продукты отодвинулись на второй план, то в России мясо, а еще чаще колбаса, уступают по важности в семейном рационе только хлебу и картофелю. Хотелось бы также отметить, что всегда мясная промышленность теснейшим образом была связана с положением в сельском хозяйстве. Чтобы понять многие сегодняшние процессы на рынке мяса, прежде всего необходимо рассмотреть развитие животноводческой отрасли в качестве основного производителя сырья для мясной промышленности за последние годы, проблемы переработки мясных продуктов, а также уровень и структуру импорта.

Статистические данные по поголовью крупного рогатого скота вновь отражают негативную тенденцию, сложившуюся в последние годы в этом секторе животноводства – продолжается сокращение поголовья. В 2000–2002 годах сокращение поголовья происходило в основном за счет забоя молочного скота, а, начиная с 2003 года из-за недостатка и удорожания кормов, забой молочного скота, а также скота на откорме и нагуле практически сравнялся. Это ухудшило показатели воспроизводства стада молочного и мясного направлений. Численность животных во всех категориях хозяйств в 2004 году снизилась до 23101,6 тысячи голов, причем в сельскохозяйственных предприятиях этот показатель сократился до 12097,3 тысячи голов, что составляет 89,7% от уровня 2003 года. На фоне общего спада поголовья фермеры увеличили численность КРС в своих хозяйствах на 4,7% (в том числе коров на 2,7%). Сельскохозяйственными предприятиями крупный рогатый скот реализован на убой в живом весе в объеме 1307,2 тысячи тонн, что на 7,6% меньше прошлогоднего уровня.

Несмотря на квотирование импорта мяса из стран дальнего зарубежья, объем поставок в 2004 году из этих стран увеличился и составил 400 тысяч тонн, что на 78 тысяч тонн больше, чем в 2003 году. Импорт из стран как ближнего, так и дальнего зарубежья также вырос, что впрочем, повторяет тенденцию последних четырех лет.

В 2002 году значительно изменились доли стран – основных поставщиков говядины на российский рынок. Доля ЕС сократилась с 40% в 2003 году до 30% в 2004 году, доля Украины с 29% до 16%, а доли Бразилии и Аргентины выросли с 18% и 4% до 30% и 17% соответственно.

Оптовые цены на импортную говядину выросли за 2002 год в среднем на 18%. По прогнозам рынка значительного роста цен на этот вид мяса не предвидится, так как практически достигнут предел покупательной способности, и говядина постепенно переходит из товара категории массового спроса в категорию деликатесов, доступных лишь обеспеченным слоям населения. Спрос на дорогое сырье со стороны мясокомбинатов также будет ослабевать, что не замедлит сказаться на качестве выпускаемой продукции, так как мясопереработчики будут вынуждены прибегать к так называемым «экстремальным рецептурам» (увеличением содержания растительных белков). Учитывая отсутствие интереса со стороны российских и иностранных инвесторов к этому сектору сельского хозяйства в связи с длительными сроками окупаемости бизнеса, можно прогнозировать дальнейшее сокращение поголовья и производства этого вида мяса. Изменение ситуации в лучшую сторону возможно лишь при разработке и внедрении целевой государственной программы поддержки животноводства.

Исследования Института аграрного маркетинга

Статья подготовлена на основе исследования российского мясного рынка, проведенного Институтом аграрного маркетинга в сентябре 2004 года.

Согласно результатам исследования, на период с начала 2004 года цены на красное мясо – говядину и свинину – выросли в среднем на 40%, в то время как мясо птицы подешевело на 10%.

Основным фактором изменения цен на мясном рынке являются объемы имеющихся ресурсов, или, другими словами, объемы предложения мяса на рынке. Под ресурсами понимаются суммарные показатели внутренних объемов производства и импорта.

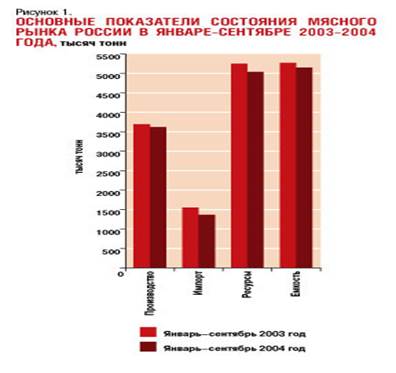

В январе–сентябре 2004 года суммарные объемы ресурсов мяса-сырья составили 5,03 млн тонн, что на 4,2%, или на 0,22 млн тонн, меньше, чем в аналогичный период 2003 года (рис. 1).

Снижение объемов предложения мяса-сырья в 2004 году произошло главным образом под влиянием уменьшения объемов ввоза всех видов этой продукции. Суммарный объем ввоза говядины, свинины и мяса птицы за исследуемый период 2004 года составил 1,36 млн тонн, что меньше уровня 2003 года на 12,3%, или на 0,19 млн тонн. Уменьшение объемов импорта в свою очередь привело к снижению доли импортного мяса в общем объеме ресурсов до 27% против 30% в прошлом году.

Объемы производства мяса всех видов в первом-третьем кварталах 2004 года снизились на 0,8%, или на 0,03 млн тонн, и составили 3,67 млн тонн, что практически соответствует уровню аналогичного периода прошлого года.

Таким образом, главным фактором формирования российского мясного рынка в январе-сентябре 2004 года стало снижение предложения этой продукции, произошедшее под влиянием падения суммарных объемов импорта. Уменьшение объемов предложения мяса на рынке послужило стимулом для возникновения на мясном рынке России определенного дефицита и соответственно явилось фоном для укрепления цен на мясную продукцию.

Рост цен на красное мясо, зафиксированный в текущем году, стал причиной снижения емкости российского мясного рынка на 3%, или на 0,15 млн тонн. Таким образом, в январе-сентябре 2004 года объем потребления мяса россиянами составил 5 млн тонн против 5,25 млн тонн за аналогичный период 2003 года, что эквивалентно соответственно 34,6 и 35,6 кг на душу населения.

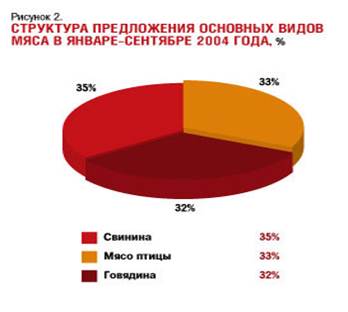

Следует отметить, что на общем фоне снижения предложения в январе-сентябре 2004 года в различных сегментах мясного рынка отмечались противоположные тенденции. Так, ресурсы свинины и говядины снизились относительно уровня прошлого года соответственно на 9,2 и на 5,7% (или на 0,176 и 0,1 млн тонн), а ресурсы мяса птицы увеличились на 3,2%, или на 0,05 млн тонн.

Отмеченные изменения ресурсов в основных сегментах российского мясного рынка привели к изменению его структуры. Так, под влиянием возросшего предложения доля мяса птицы в анализируемый период составила 33% от суммарных рыночных ресурсов мяса, т.е. относительно уровня прошлого года увеличилась на 2% (рис. 2). Снижение ресурсов говядины и свинины стало фактором уменьшения их долей на 1%. В исследуемый период доли говядины и свинины составили соответственно 32 и 35% от суммарных рыночных ресурсов.

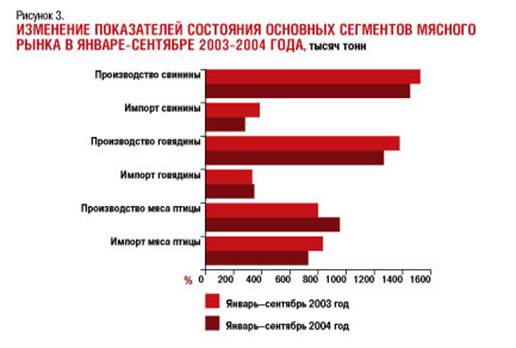

Увеличение объемов предложения мяса птицы на рынке связано с ростом в январе-сентябре 2004 года внутреннего производства данного продукта – на 19,4%, или на 0,15 млн тонн, относительно уровня прошлого года (рис. 3). Рост производства в указанном сегменте компенсировал уменьшение объемов импорта, которые снизились на 12%, или на 0,1 млн тонн.

На рынке свинины объемы внутреннего производства упали на 4,7%, или на 0,07 млн тонн, при этом объемы импорта снизились на 27%, или на 0,1 млн тонн. Уменьшение данных показателей стало фактором снижения объемов предложения свинины на рынке.

Объемы производства говядины в январе-сентябре 2004 года уменьшились относительно уровня 2003 года на 8,2%, или на 0,113 млн тонн. Незначительное увеличение объемов импорта говядины, составившее в исследуемый период 4,5%, или 0,015 млн тонн, не смогло компенсировать снижение производства, в результате чего объемы предложения говядины на рынке в 2004 году уменьшились.

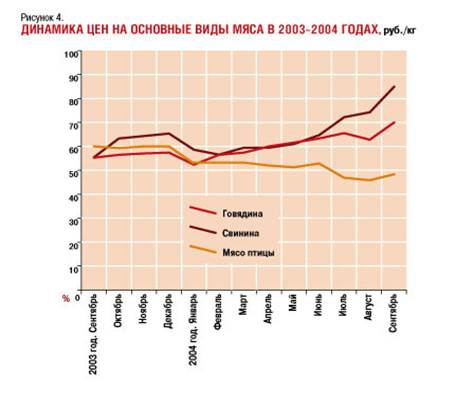

Как уже отмечалось, ресурсы, или объемы предложения, продукта в каждом из сегментов мясного рынка оказывают прямое влияние на формирование цен. В январе-сентябре 2004 года максимальное уменьшение рыночных ресурсов – на 9,2% – было зафиксировано в сегменте свинины, при этом темпы роста цен на эту продукцию превысили показатели по говядине и составили 50% по отношению к уровню цен, наблюдавшемуся в начале года (рис. 4). На рынке говядины уровень ресурсов снизился на 5,7%. Менее значительное, чем на рынке свинины, снижение предложения стало причиной более низких темпов роста цен, которые составили 35% относительно начала года.

За истекший период 2004 года предложение мяса птицы российского производства выросло на 19,45%, или на 154 тысячи тонн, что стало фактором снижения цен в данном сегменте в среднем на 7%.

Следует отметить, что в условиях взаимозаменяемости в потреблении населением основных видов мяса ценовой фактор имеет важное значение. При росте цен в одном из сегментов рынка спрос переключается на более дешевый вид мяса. В текущем году на мясном рынке сложилась ситуация, при которой уровень цен на мясо птицы был ниже уровня цен на свинину и говядину – на 40 и 30% соответственно. Такое ценовое соотношение способствовало росту спроса на мясо птицы и снижению потребления свинины и говядины.

Тенденции, сложившиеся на мясном рынке России в январе-сентябре 2004 года, позволяют сделать следующий прогноз. В конце года объемы предложения красного мяса будут ниже потенциальных потребностей рынка, однако высокий уровень цен станет фактором снижения его реальной емкости.

На рынке мяса птицы ожидается дальнейший рост объемов предложения куриной продукции российского производства, что должно стимулировать снижение цен в этом сегменте. В свою очередь рост спроса на мясо птицы позволит производителям несколько повысить отпускные цены.

Таким образом, главным фактором формирования российского мясного рынка январе-сентябре 2004 года стало снижение предложения этой продукции, произошедшее под влиянием падения суммарных объемов импорта. Уменьшение объемов предложения мяса на рынке послужило стимулом для возникновения на мясном рынке России определенного дефекта и соответственно явилось фоном для укрепления цен на мясную продукцию.

Рост цен на красное мясо, зафиксированный в текущем году, стал причиной снижения емкости российского мясного рынка на 3%, или на 0,15 мил тонн. Таким образом, в январе-сентябре 2004 года объем потребления мяса россиянами составил 5 мил тонн против 5,25 мил тонн за аналогичный период 2003 год, что эквивалентно соответственно 34,6 и 35,6 кг на душу населения.

Следует отметить, что на общем фоне снижения предложения в январе-сентябре 2004 года в различных сегментах мясного рынка отмечались противоположные тенденции. Так, ресурсы свинины и говядины снизились относительно уровня прошлого года соответственно на 9,2 и на 5,7% (или на 0,176 и 0,1 мил тонн), а ресурсы мяса птицы увеличились на 3,2%, или на 0,05 мил тонн.

Отмеченные изменения ресурсов в основных сегментах российского мясного рынка привели к изменению его структуры. Так, под влиянием возросшего предложения доля мяса птицы в анализируемый период составила 33% от суммарных рыночных ресурсов мяса, т.е. относительно уровня прошлого года увеличилась на 2% (рис.2). Снижение ресурсов свинины и говядины стало фактором уменьшения их долей на 1%. В исследуемый период доли говядины и свинины составили соответственно 32 и 35% от суммарных рыночных ресурсов.

Объемы производства говядины в январе-сентябре 2004 года уменьшились относительно уровня 2003 года на 8,2%, или на 0,113 мил тонн. Незначительное увеличение объемов импорта говядины, составившее в исследуемый период 4,5%, или 0,015 мил тонн, не смогло компенсировать снижение производства, в результате чего объемы предложения говядины на рынке в 2004 году уменьшились.

Как уже отмечалось, ресурсы, или объемы предложения, продукта в каждом из сегментов мясного рынка оказывают прямое влияние на формирование цен. В январе-сентябре 2004 года максимальное уменьшение рыночных ресурсов – на 9,2%- было зафиксировано в сегменте свинины, при этом темпы роста цен на эту продукцию превысили показатели по говядине и составили 50% по отношению к уровню цен, наблюдавшемуся в начале года (рис.4). На рынке говядины уровень ресурсов снизился на 5,7%. Менее значительное, чем на рынке свинины, снижение предложения стало причиной более низких темпов. Следует отметить, что в условиях взаимозаменяемости в потреблении населением основных видов мяса ценовой фактор имеет важное значение. При росте цен в одном из сегментов рынка спрос переключается на более дешевый вид мяса. В текущем году на мясном рынке сложилась ситуация, при которой уровень цен на мясо птицы был ниже уровня цен на свинину и говядину- на 40 и 30% соответственно.

|

из

5.00

|

Обсуждение в статье: ОСОБЕННОСТИ ФОРМИРОВАНИЯ МЯСНОГО РЫНКА РОССИИ В 2002-2004 ГОДУ. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы