|

Главная |

Перевод оплаты поставщику.

|

из

5.00

|

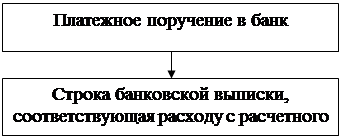

Получив предоплату от покупателя, мы получили возможность расплатиться с поставщиком. Естественно, что мы заинтересованы сделать это, по возможности, быстрее, чтобы поставщик и дальше давал нам товар без предоплаты. Чтобы перевести деньги поставщику, нам следует оформить специальный документ – платежное поручение, и сдать его в тот банк, где у нас открыт расчетный счет. Платежное поручение банку – это документ, на основании которого происходит подавляющее большинство всех перечислений безналичных средств.

Сам факт выписки платежного поручения не порождает бухгалтерских проводок. Банк может и не выполнить это поручение. По той причине, что на нашем расчетном счете не оказалось требуемой суммы, что платежное поручение неправильно оформлено и т.д. Основанием для проводки является банковская выписка, подтверждающая факт платежа с нашего расчетного счета. Таким образом, этому событию соответствует самый простой документооборот, представленный на схеме 3.

|

Схема 3

Этим документам соответствует одна проводка

ДТ 601 КТ51 S (3)

На сумму, в нашем случае, 59 т.р.

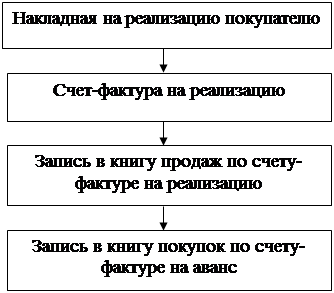

Отпуск товара покупателю.

Это событие порождает наиболее нетривиальную совокупность учетных операций. Прежде всего, достаточно ясно, что при отпуске товара, в любом случае следует распечатать два документа – расходную накладную и расходную счет-фактуру. Оба документа распечатываются в двух экземплярах. Один остается в бухгалтерии нашего предприятия, один – передается покупателю. Накладная скрепляется подписями обоих партнеров и заверяется их печатями. Вместо печати покупателя к нашему экземпляру накладной может быть приложена выписанная его бухгалтерией доверенность на получение материальных ценностей.

Запись о счете-фактуре на реализацию делается в книгу продаж. В результате, в книге продаж налог со всей суммы продажи, в нашем примере 118 т.р., оказывается начисленным дважды. 18 т.р. с аванса и 18 т.р. при реализации. Первое начисление следует сторнировать, или аннулировать его другим способом. До 01.07.2003г. для этих целей в книгу продаж делалась специальная сторнирующая запись. Затем чиновники из министерства финансов решили, вероятно, что для такой нетривиальной страны, как Россия, подобный порядок слишком прост. И предложили вместо сторнирующей записи в книгу продаж делать запись в книгу покупок. То обстоятельство, что в результате, книга покупок теперь не имеет ничего общего с покупками, а книга продаж – с продажами, и что обе эти книги окончательно утратили последние эфемерные контрольные функции, должно, видимо, придавать особую пикантность российскому бухгалтерскому учету. В итоге, при добавленной стоимости в 59 т.р., в нашем примере в книге покупок начисляется НДС 36 т.р., а в книге покупок отражается его возмещение в 27 т.р. Студентам бывает сложно объяснить, почему при продаже надо делать запись в книгу покупок. Отчасти, правда, помогает пример с самолетом и подпругой…

Окончательно, документооборот в этом событии, представлен на схеме 4

Схема 4

Особо следует остановиться на проводках, соответствующих этому обороту. Несмотря на отмеченную, мягко выражаясь, неэлегантность, нынешнего порядка работы с книгой покупок и книгой продаж, большинство бухгалтеров предпочитают организовать такую схему проводок, чтобы обороты по кредиту счета расчетов с бюджетом по НДС совпадали с книгой продаж, а обороты по дебету – с книгой покупок. Для этого сторнирование проводок ДТ 767 КТ 6803 заменили проводками с обратной корреспонденций.

При реализации товаров оказывается задействованным счет финансового результата 90 «Продажи». Его можно интерпретировать как реестр доходов и расходов по результатам всех операций с каждым товаром. Доходы отражаются по кредиту счета, расходы – по дебету. На нем открыты субсчета: для отражения доходов, 901, и основных типов расходов, 902 и 903. Счет 901 называется «Выручка от реализации». Это название не должно вводить нас в заблуждение. Выручка имеется в виду не реальная, поступившая на расчетный счет или в кассу, а некая «виртуальная», которую предприятие, в ряде случаев, только надеется получить. Счет 902 «Себестоимость продаж» служит для отражения расходов на приобретение проданных товаров, счет 903 ,– «Налог на добавленную стоимость» .- расходов на начисление НДС. В некоторых случаях на счете 90 открывают и другие субсчета для отражения расходов. Чаще всего, расходы, связанные с торговой деятельностью, которые накапливаются на счете 44, также включаются в дебетовый оборот счета 902. Если обозначить стоимость реализованного товара через S, а его складскую стоимость S0 (стоимость покупки за вычетом НДС), систему проводок, порождаемых данным событием, можно представить следующими формулами

ДТ 62 КТ 901 S

ДТ 902 КТ 41 S0

ДТ 903 КТ 6803 S/(100+NDS)*NDS (4)

ДТ 6803 КТ 767 S/118*18

КТ АВ S

Первые три проводки составляют обычный набор проводок при реализации. В результате их выполнения на счете 90 в нашем примере образуется кредитовое сальдо, равное торговой наценке за вычетом НДС, т.е., по сути дела сумме, которую мы получили в свое распоряжение в результате торговой операции по покупке и перепродаже мебельного гарнитура. В нашем случае это 50 т.р.

Четвертая и пятая проводки являются специфическими для реализации в счет ранее полученных авансов. Четвертой проводкой компенсируется НДС, начисленный с аванса, пятой – уменьшается сумма авансов полученных, по которым еще не было отгрузки.

|

из

5.00

|

Обсуждение в статье: Перевод оплаты поставщику. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы