|

Главная |

Предложение товара покупателю и получение от него оплаты.

|

из

5.00

|

Когда товар получен, и может быть предложен покупателю, начинается большой цикл работы, не порождающий бухгалтерских проводок. Это реклама, обзвон потенциальных покупателей, различные действия, направленные на то, чтобы убедить их в том, что Ваш товар – самый лучший, а Вы – самый лучший продавец. Эти действия называются иногда CRM-технологиями, и для их автоматизации используются специальные программы или модули комплексных управленческих программ. Несмотря на то, что они не относятся к бухгалтерскому учету в узком смысле, т.е. не порождают бухгалтерских проводок, среди них есть классические учетные задачи.

Главная из них – учет заказов от покупателей. Обычно, факт приема такого заказа фиксируется специальным документом – счетом на оплату. Счет содержит банковские реквизиты, на которые покупатель может отправить оплату, перечень заказанных материальных ценностей с количеством, ценой и суммой. В счете на оплату фигурирует также итоговая сумма оплаты, с указанием, какова доля в этой сумме НДС. Это нужно потому, что банки обычно требуют, чтобы в платежном поручении сумма НДС указывалась.

Счет подписывается ответственным лицом и заверяется печатью предприятия. Официальных обязательств со стороны поставщика счет не порождает. Тем не менее, если после выписки счета и его оплаты окажется, что отгружать покупателю нечего, и надо вернуть ему деньги, такая ситуация может очень негативно отразиться на репутации фирмы, и большинство поставщиков всячески старается ее избежать. С этой целью, во-первых, на счете указывается срок, в течение которого он действителен. В течение этого срока поставщик принимает на себя обязательство не менять цену для данного покупателя. Во-вторых, в счете указывается срок, в течение которого товар резервируется за покупателем. Обычно эти сроки совпадают.

Если номенклатура продаваемых товаров достаточно велика, и счетов выписывается много, то подсчет по каждой номенклатуре количества обещанного во всех счетах, по которым не истек срок оплаты, товара, представляет непростую задачу. Такого рода задачи решаются в специфическом виде учета, который называется обычно торговым. Поэтому счета на оплату заносятся в большинство компьютерных систем учета, обрабатываются, отслеживается ход оплаты и отгрузки по каждому счету.

После выписки счета на оплату покупатель принимает решение, следует или нет его оплачивать. О факте перевода денег на наш расчетный счет покупатель может сообщить по телефону. Банк, скорее всего, по телефону такой информации не даст. Во всяком случае, пока операционист банка не начнет узнавать Вас по голосу. В любом случае, в банк придется сходить, и получить у своего операциониста специальный документ – банковскую выписку. На основании этого документа делаются бухгалтерские проводки. К банковской выписке банк прилагает копии документов, которые явились основанием для перечисления денег. В данном случае это будет платежное поручение покупателя в свой банк.

При получении аванса (предоплаты) от покупателя наступают определенные налоговые последствия. А именно, с аванса, по российскому законодательству, следует начислить НДС. Применять понятие добавленной стоимости к авансу, естественно, бессмысленно, поэтому российский чиновник потребовал от российского предпринимателя начислять НДС так, как если бы весь аванс представлял из себя добавленную стоимость. Но при этом чиновнику хотелось получить этот налог таким образом, чтобы не уменьшилась налогооблагаемая база по налогу на прибыль. Поэтому, он потребовал его начислять не в корреспонденции со счетом финансового результата 903, как это происходит обычно при реализации товаров. По-видимому, вопрос о дебетовом счете при начислении НДС с авансов поначалу поставил его в тупик, и он не нашел ничего лучшего, чем рекомендовать делать это проводкой ДТ 62 КТ 6803. Но ведь счет 62 разбит, обычно, на отдельные аналитические счета. По каждому аналитическому счету делаются проводки, соответствующие расчетам с конкретным партнером. В дебет, когда покупателю передаются товары, в кредит – когда от покупателя поступают деньги. Если делать такую проводку на аналитический счет покупателя, будет очень сложно отследить баланс реальных взаиморасчетов.

Наглядно возникшую ситуацию можно представить себе на следующем примере. Представьте, что завтра в Воздушный кодекс РФ будет внесено положение: «Запрещается выпускать воздушное судно в полет с незатянутой подпругой». Авиаторы сначала возмутятся, кто-то начнет выяснять, а что такое подпруга, но потом все решат, что проще инструкцию все же выполнить, и нарисуют на каждом самолете поперек фюзеляжа красивую подпругу. Проблемы начнутся тогда, когда среди исполнителей найдется наиболее ретивый, который начнет прилаживать на фюзеляж настоящий ремень. Возникнут проблемы с аэродинамикой, вибрацией на высоких скоростях, и вообще с опасностью разрушения самолета.

Так и в серьезных компьютерных системах бухгалтерского учета. Разрушить систему отслеживания взаиморасчетов с большим количеством партнеров – это примерно то же самое, что развалить систему финансового управления предприятием. Поэтому большинство предприятий нарисовало подпругу – завели на счете 62 специальный субсчет, на который делались проводки по начислению НДС с авансов. Постепенно сложилась практика заводить этот субсчет не на счете 62, а на счете 76. И делать при отгрузке в счет аванса не сторнирование проводок в кредит этого счета, а проводки в дебет.

Положение усложняется и тем обстоятельством, что в налоговом кодексе отсутствует определение аванса. Точнее, «получение налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)» вряд ли можно считать определением. Поясню эту мысль конкретным примером.

Пусть некое предприятие отгрузило своему покупателю на 500 руб. конфет и на 500 руб. пряников. Отгрузило в долг, без предоплаты, и выдало накладную и счет-фактуру. В счет-фактуре позицию, соответствующую расчетно-платежному документу, оставили незаполненной. Через два дня покупатель перевел предприятию 1000 руб., и в платежном поручении, в позиции, соответствующей назначению платежа написал: «Оплата по счету-фактуре №…от … за конфеты». Спрашивается, нужно или нет в этом случае считать сумму в 500 руб. оплатой в счет предстоящих поставок конфет, и начислять дополнительный НДС? А если он написал: «Оплата по счету-фактуре №…от … за конфеты и пр.»? Ведь переписать в платежное поручение все позиции накладной все равно невозможно…

Итак, что такое аванс, не совсем ясно, но суммы полученных авансов нужно считать. Большинство бухгалтеров предпочитают считать аванс и долг синонимами кредитового и дебетового сальдо расчетов с покупателем. Тем не менее, в последние годы широко распространилась практика деления счета 62 на субсчета просто расчетов с покупателями и расчетов по авансам полученным. Такое разделение крайне озадачивает, тем более, что оно не является обязательным. Разве расчеты по авансам не являются частью текущих расчетов? Думается, что единственной целью такого разделения является необходимость получения информации для формирования декларации по НДС, тех ее строк, которые имеют отношение к полученным авансам и отгрузке в счет ранее полученных авансов.

Автор предлагает иной способ получения этой информации, с помощью специального забалансового счета «Авансы полученные». Когда в составе поступившего платежа есть аванс, на сумму аванса делается проводка в дебет этого счета. Когда в счет ранее поступившего аванса делается отгрузка товара – выполняется проводка в кредит. В такой конструкции выдерживается принцип: «Все взаиморасчеты с партнером на одном счете бухгалтерского учета». Как бы ни мешало его осуществлению налоговое законодательство.

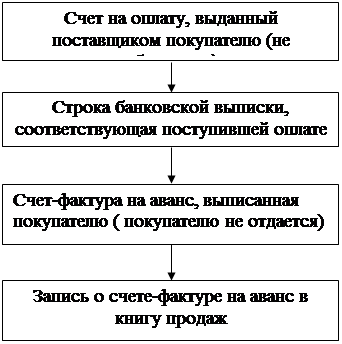

Впрочем, вернемся от приятного ученого разговора на тему бухгалтерского учета авансов к нашей конкретной модели хозяйственной деятельности. Когда покупатель перечислит нам оплату, а это будет именно аванс, нам придется занести в компьютерную систему строку банковской выписки, которая отражает этот факт.

Кроме того, налоговое законодательство обязывает нас сформировать очень специфический документ – счет-фактуру на аванс. Это такая же счет-фактура, как та, что выписывается при перемещении материальных ценностей или оказании услуг, но вместо названия товара указывается «Авансовый платеж». Документ выписывается покупателю, но ему не отдается (почтальон Печкин просто отдыхает). Печатается в одном экземпляре, подписывается руководителем и главным бухгалтером, и хранится в нашей бухгалтерии. Об авансовой счет-фактуре делается запись в книгу продаж. Таким образом, последовательность документов, обрабатываемых в этом событии, можно изобразить схемой 2.

Схема 2

Эти документы должны породить три проводки. Если через S обозначить сумму, поступившую от покупателя, проводки будут вычисляться по следующим формулам.

ДТ 51 КТ 62 S

ДТ 767 КТ 6803 S/118*18 (2)

ДТ АВ S

В нашем примере цена продажи 118т.р., поэтому вторая проводка и запись в книгу продаж будет на 18 т.р. Обычно НДС с авансов начисляют по максимальной ставке, т.к. сложно доказать, что деньги поступили в счет предстоящих поставок товаров, облагаемых этим налогом по иным ставкам. Забалансовый счет АВ – упомянутый ранее счет для учета авансов. На забалансовые счета проводки делаются односторонние, без применения принципа двойной записи. 767 субсчет счета 76, на котором мы решили хранить суммы НДС с полученных авансов.

|

из

5.00

|

Обсуждение в статье: Предложение товара покупателю и получение от него оплаты. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы