|

Главная |

Анализ финансово-экономической деятельности Стромынского отделения Сбербанка РФ

|

из

5.00

|

Информацию о деятельности Сбербанка России в целом по состоянию на 31января 2010г. отражают следующие данные:

· капитал – 947,6 млрд. руб.;

· прибыль – 143,7 млрд. руб.;

· чистая прибыль – 113,0 млрд. руб.;

· отношение затрат к доходам (Cost / Income) – 42,7%;

· кредитный портфель (с учетом кредитов банкам) – 5 202,1 млрд. руб., в том числе кредитование юридических лиц (без учета кредитов банкам) – 3 828,3 млрд. руб.;

· вложения средств в ценные бумаги – 497,8 млрд. руб.;

· остаток средств на счетах физических лиц – 2 908,0 млрд. руб.;

· доля Сбербанка (на 1.10.2009г.):

§ в активах банковской системы – 24,4%

§ в капитале банковской системы – 24,9%

§ на рынке вкладов физических лиц – 50,8%

§ на рынке привлечения средств юридических лиц – 19,8%

§ на рынке кредитования физических лиц – 31,1%

§ на рынке кредитования юридических лиц – 29,8%;

· остаток средств юридических лиц – 1 836,7 млрд. руб.;

· филиальная сеть, ед.:

§ территориальные банки - 17

§ отделения – 766

внутренние структурные подразделения – 19 639.

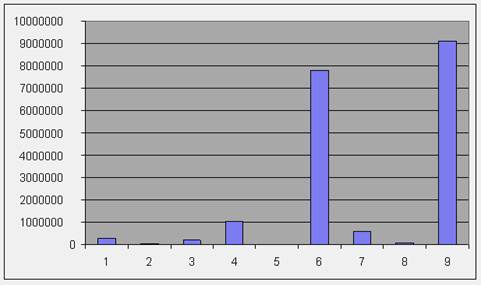

В данной главе проведен анализ финансового состояния Стромынского отделения Сбербанка России. Проведем анализ активов Стромынского отделения Сбербанка РФ. Структура активов Банка представлена на рис. 1.

- 2008 год,

- 2008 год,  - 2009 год

- 2009 год

1. Денежные средства, драгоценные металлы и камни. 2. Счета в Банке России. 3. Корреспондентские счета в банках. 4. Ценные бумаги, приобретенные банками. 5. Прочее участие в уставных капиталах. 6. Ссудная задолженность. 7. Основные средства, нематериальные активы и материальные запасы. 8. Использование прибыли. 9. Прочие активы

Рис. 1.Активы Стромынского отделения Сбербанка РФ

1. Денежные средства, драгоценные металлы и камни. 2. Счета в Банке России. 3. Корреспондентские счета в банках. 4. Ценные бумаги, приобретенные банками. 5. Прочее участие в уставных капиталах. 6. Ссудная задолженность. 7. Основные средства, нематериальные активы и материальные запасы. 8. Использование прибыли. 9. Прочие активы

Рис. 2.Абсолютные изменения активов Стромынского отделения Сбербанка РФ в 2009 году

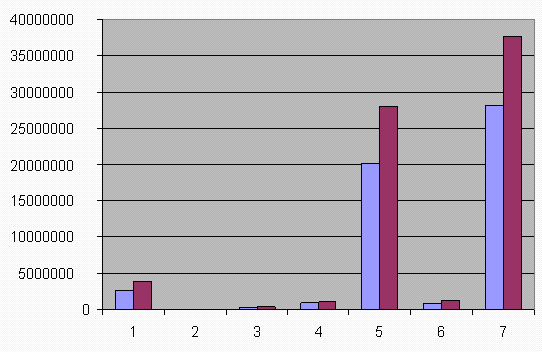

Структура пассивов Стромынского отделения Сбербанка РФ представлена на рис. 3.

- 2008 год, - 2009 год

1. Фонды и прибыль банков. 2. Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России. 3. Счета банков. 4. Кредиты, депозиты и иные средства, полученные от других банков. 5. Средства клиентов. 6. Выпущенные долговые обязательства. 7. Прочие пассивы

Рис. 3.Пассивы Стромынского отделения Сбербанка РФ

В таблице 2 представлены собственные средства Стромынского отделения Сбербанка РФ.

Таблица 2

Собственные средства Стромынского отделения Сбербанка РФ

| №№ | Наименование статей бухгалтерского баланса | 01.01.2008 | 01.01.2009 |

| 1 | 2 | 3 | 4 |

| Собственные средства | |||

| 1. | Основной капитал - всего | 10000.0 | 600000.0 |

| в том числе: | |||

| 1.1. | Акции, принадлежащие государственным организациям | 8.0 | 406.0 |

| 1.2. | Акции, принадлежащие негосударственным организациям | 3549.0 | 218621.0 |

| 1.3. | Акции, принадлежащие физическим лицам | 377.0 | 17227.0 |

| 2. | Добавочный капитал - всего | 426066.0 | 139657.0 |

| в том числе: | |||

| 2.1. | Прирост стоимости имущества при переоценке | 370299.0 | 83890.0 |

| 2.2. | Эмиссионный доход | 55766.0 | 55766.0 |

| 3. | Фонды - всего | 1425472.0 | 1933542.0 |

| в том числе: | |||

| 3.1. | Резервный фонд | 7156.0 | 7156.0 |

| 3.2. | Фонды специального назначения | 58467.0 | 78928.0 |

| 3.3. | Фонды накопления | 1359848.0 | 1847458.0 |

| 3.4. | Другие фонды | 0.0 | 0.0 |

| 4. | Нераспределенная прибыль | 644979.0 | 892956.0 |

| 5. | Резервы на возможные потери | 843447.0 | 984772.0 |

| 6. | Доходы будущих периодов | 16389.0 | 30937.0 |

| Собственные средства банка | 3366354.0 | 4581866.0 |

В таблице 3 проанализированы источники привлеченных средств и изменения их составляющих.

Таблица 3

Источники привлеченных средств Стромынского отделения Сбербанка РФ

| №№ | Наименование статей бухгалтерского баланса | 01.01.2008 | 01.01.2009 |

| 1 | 2 | 3 | 4 |

| 1. | Средства бюджетов, государственных внебюджетных фондов на расчетных и текущих счетах | 176057.0 | 67760.0 |

| 2. | Счета банков | 228102.0 | 387901.0 |

| 3. | Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России | 0.0 | 0.0 |

| 4. | Кредиты, депозиты и иные средства, полученные от других банков | 922453.0 | 1055709.0 |

| 5. | Средства юридических лиц | 4771527.0 | 7006336.0 |

| 6. | Средства физических лиц | 15240316.0 | 20548393.0 |

| 7. | Выпущенные долговые обязательства | 869442.0 | 1256866.0 |

| 8. | Средства в расчетах | 27091926.0 | 36247404.0 |

| 9. | Прочие привлеченные средства | 626.0 | 329597.0 |

| 10. | Привлеченные средства - всего | 49300452.0 | 66899968.0 |

Рассмотрим обязательные нормативы деятельности банка.

· норматив достаточности собственных средств (капитала) банка – Н1 (min 10%) – 11,8;

· норматив мгновенной ликвидности банка – Н2 (min 15%) – 53,3;

· норматив текущей ликвидности банка – Н3 (min 50%) – 65,7;

· норматив долгосрочной ликвидности банка – Н4 (max 120%) – 101,8;

· максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков – Н6 (max 25%) – 21,5;

· максимальный размер крупных кредитных рисков – Н7 (max 800%) – 166,9;

· соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала – Н9.1 (max 50%) – 0,0;

· отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу – Н10.1 (max 3%) – 2,0;

· норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц – Н12 (max 25%) – 0,0.

Таким образом, все обязательные нормативы в Стромынском отделении Сбербанка РФ находятся в пределах допустимых норм.

Проанализируем динамику доходов и рентабельности за 2007,2008и 2009годы (табл.4).

Таблица 4

Основные экономические показатели

| Показатели | за 2007г. | за 2008. | за 2009. |

| Доходы, тыс. руб. | 8 669 606,07 | 12 221 543,68 | 17 446 253,60 |

| Темп роста доходов | 40,97% | 42,75% | |

| Расходы, тыс. руб. | 7 256 638,65 | 10 221 701,21 | 14 654 853,02 |

| Темп роста расходов | 40,86% | 43,37% | |

| Прибыль, тыс. руб. | 1 412 967,42 | 1 999 842,47 | 2 791 400,58 |

| Рентабельность, % | 19,47% | 19,56% | 19,05% |

| Темп роста прибыли | 41,53% | 39,58% |

Из таблицы видно, что доходы отделения растут. Иллюстрация представлена на рис. 4.

Рис. 4. Динамика доходов Стромынского отделения Сбербанка РФ

Также наблюдается увеличение прибыли, однако темп роста прибыли в 2009году снизился. Это связано с ростом расходом банка. Иллюстрация представлена на рис.5.

Рис. 5. Темп роста доходов, расходов, прибыли.

Рентабельность также снижается, что видно из рис. 6.

Рис. 6. Динамика рентабельности за 2008,2009и 2010.

Таким образом, как показывает анализ деятельности Стромынского отделения Сбербанка РФ, несмотря на рост доходов, темп роста прибыли и рентабельность банка значительно сократились, поэтому необходимо совершенствование деятельности Стромынского отделения.

В следующем параграфе проведем анализ кредитования юридических лиц Стромынским отделением и посмотрим, как операции по кредитованию юридических лиц влияют на изменение доходов Банка.

|

из

5.00

|

Обсуждение в статье: Анализ финансово-экономической деятельности Стромынского отделения Сбербанка РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы