Стромынское отделении Сбербанка РФ предлагает юридическим лицам широкий выбор кредитов. Корпоративный кредит в Стромынском Отделении Сбербанка России может привлечь любое эффективно действующее юридическое лицо — резидент РФ /индивидуальный предприниматель, с момента государственной регистрации которого прошло не менее 1 года, не имеющий невыполненных обязательств перед Банком и иными кредиторами.

Стромынское отделение Сбербанка России предлагает кредиты на следующие цели:

· пополнение оборотных средств (финансирование текущей деятельности, уплата налогов, сборов, расходов по аренде, ремонту, заработной плате, рекламе и т.д.);

· приобретение движимого и недвижимого имущества, нематериальных активов;

· покрытие расходов по капитальному ремонту, техническому перевооружению (модернизации);

· проведение научно-исследовательских и опытно-конструкторских, предпроектных и проектных работ;

· расширение и консолидация бизнеса;

· кредитование операций лизинга;

Стромынское отделение Сбербанка России предоставляет кредиты для погашения текущей задолженности перед третьими кредиторами, включая кредиты сторонних банков. При этом за счет кредита может быть погашена только сумма основного долга по кредиту, начисленные проценты и иные платежи по кредиту погашаются из собственных средств Заемщика.

Обязательным условием кредитования является отсутствие просроченной задолженности по рефинансируемому кредиту.

· формирование покрытия по аккредитивам.

Кроме того, Банк предлагает следующие виды кредитов:

· овердрафтное кредитование;

Овердрафтный кредит предоставляется для покрытия временного разрыва в обороте денежных средств клиентам, находящимся на расчетно-кассовом обслуживании в Банке не менее 3 месяцев, имеющим стабильные обороты по счетам в Банке и устойчивое финансовое положение при условии отсутствия просроченной задолженности перед бюджетом.

Овердрафтный кредит предоставляется на срок до 30 календарных дней в соответствии с Соглашением об овердрафтных кредитах, которое может быть заключено в рамках Генерального соглашения сроком до 180 дней.

Лимит овердрафтного кредитования устанавливается:

Ø по кредитам в российских рублях — в размере до 40% среднемесячного поступления выручки на расчетные и текущие валютные счета клиента в Банке за последние 3 месяца;

Ø по кредитам в иностранной валюте — в размере до 25% от среднемесячного поступления выручки на валютные счета клиента в Банке за последние 3 месяца.

Стромынское отделение Сбербанка РФ предлагает кредиты предприятиям серебро- и золотодобывающей отрасли: Банк осуществляет предварительное финансирование операций по покупке золота и серебра у добывающих предприятий в форме кредитования.

Объем кредитования устанавливается в зависимости от суммы договора купли-продажи слитков драгоценного металла, заключаемого недропользователем с Банком, учетной цены золота/серебра, установленной Банком России, и других факторов.

Кредитование сельскохозяйственных товаропроизводителей под залог будущего урожая сельскохозяйственных культур предназначено для удовлетворения сезонных потребностей в кредитных ресурсах сельскохозяйственных товаропроизводителей, не имеющих достаточной залоговой базы.

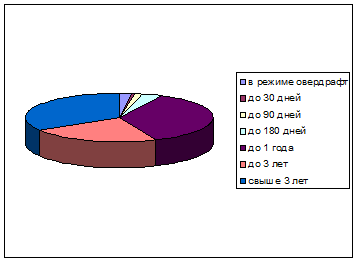

По объему кредитования юридических лиц и предпринимателей Сбербанк РФ занимает лидирующую позицию. Причем наибольший объем выданных кредитов приходится кредитные продукты сроков до 1 года (36%) и свыше 3 лет (33,8 %). Значительно ниже объем предоставленных краткосрочных кредитов – до 30 дней (0,4%) и до 90 дней (1,2 %). Структура объема выданных кредитов Сбербанком РФ юридическим лицам и предпринимателям представлена на рис. 7.

Рис. 7. Структура выданных Сбербанком РФ кредитов юридическим лицам и предпринимателям

Кредиты, предоставленные юридическим лицам составляют большую часть в общем объеме предоставленных Стромынским отделением Сбербанка кредитов (табл. 5), а именно более 70%.

Таблица 5

Объем предоставленных кредитов Стромынским отделением Сбербанка РФ

Вид кредита

Год

Год

тыс. руб.

%

тыс. руб.

%

Коммерческое кредитование юридических лиц

1757870

43,6

1218241

46,2

Специализированное кредитование юридических лиц

1329236

33,0

727378

27,6

Потребительские и прочие ссуды физическим лицам

657805

16,3

539383

20,4

Жилищное кредитование физических лиц

288123

7,1

153339

5,8

Итого

4033034

100

2638341

100

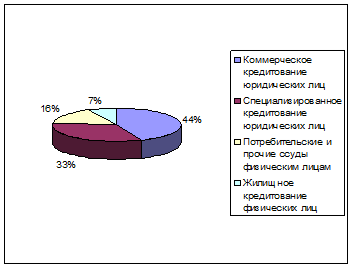

Структура предоставленных Стромынским отделением Сбербанка РФ кредитов в 2009году представлена на рис. 8.

Рис. 8. Структура кредитов Стромынского отделения СБ РФ в 2009году

Проведем анализ кредитного портфеля Стромынского отделения Сбербанка РФ.

Для целей анализа и эффективного управления своим кредитным портфелем Стромынское отделение Сбербанка проводит внутреннюю классификацию ссуд в зависимости от оценки их качества. Качество кредитов, выданных юридическим лицам, оценивается Сбербанком РФ на регулярной основе, исходя из комплексного анализа финансового состояния заемщика. Анализ заемщиков включает в себя анализ ликвидности, рентабельности и достаточности собственных средств клиента. Также может рассматриваться структура акционерного капитала, организационная структура клиента, кредитная история и деловая репутация. Стромынское отделение принимает во внимание позицию клиента в отрасли и регионе, производственное оснащение и уровень использования технологий, общую эффективность управления бизнесом. В результате анализа происходит распределение заемщиков - юридических лиц по рейтингам и классам. Для целей представления информации в данной консолидированной финансовой отчетности все рейтинги и классы заемщиков по текущим кредитам юридическим лицам объединены в три группы качества ссуд, представленные в таблицах 6 и 7, где к первой группе относятся ссуды с наилучшими характеристиками.

К первой группе текущих ссуд юридическим лицам относятся заемщики с высоким уровнем ликвидности и рентабельности, а также высоким показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается как низкая. Ко второй группе текущих ссуд относятся заемщики с умеренным уровнем ликвидности и рентабельности, а также умеренным показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается как средняя. К третьей группе текущих ссуд относятся заемщики с удовлетворительным уровнем ликвидности и рентабельности, а также удовлетворительным показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается выше средней.

Ссуды, по которым имеется просрочка части основного долга и/или процентов анализируются в разрезе дней просрочки требования. При этом в таблицах 6 и 7 под просроченным кредитом понимается совокупный объем требований к заемщику (включая суммы наращенного процентного и комиссионного дохода) в случае, если на отчетную дату просрочен хотя бы один очередной платеж, связанный с кредитом.

Таблица 6

Анализ качества кредитного портфеля на 31.12.2010в тыс.руб.)

Коммерческое кредитование юридических лиц

Специализированное кредитование юридических лиц

Текущие кредиты, оценка обесценения которых производится на коллективной основе:

- 1 группа

- 2 группа

- 3 группа

139873

1067359

517185

121885

574944

624156

Итого текущих кредитов, оценка обесценения которых производится на коллективной основе

1724417

1320985

Просроченные ссуды, оценка обесценения которых производится на коллективной основе:

– с задержкой платежа на срок менее 30 дней

– с задержкой платежа на срок от 30 до 60 дней

– с задержкой платежа на срок от 60 до 90 дней

– с задержкой платежа на срок свыше 90 дней

3751

1683

2138

24460

602

160

85

2482

Итого просроченных кредитов, оценка обесценения которых производится на коллективной основе

Итого кредитов клиентам и средств в других банках до вычета резерва под обесценение

1757870

1329236

За вычетом резерва под обесценение:

– резерв по индивидуально обесцененным кредитам юридическим лицам

– резерв под обесценение текущих и просроченных кредитов, оцененных на коллективной основе

(714)

(44784)

(2780)

(29626)

Итого кредитов за вычетом резерва под обесценение

1712372

1296830

Таблица 7

Анализ качества кредитного портфеля на 31.12.2010в тыс.руб.)

Коммерческое кредитование юридических лиц

Специализированное кредитование юридических лиц

Текущие кредиты, оценка обесценения которых производится на коллективной основе:

- 1 группа

- 2 группа

- 3 группа

74803

817239

305136

97890

347528

271960

Итого текущих кредитов, оценка обесценения которых производится на коллективной основе

1197178

717378

Просроченные ссуды, оценка обесценения которых производится на коллективной основе:

– с задержкой платежа на срок менее 30 дней

– с задержкой платежа на срок от 30 до 60 дней

– с задержкой платежа на срок от 60 до 90 дней

– с задержкой платежа на срок свыше 90 дней

2037

1030

919

17077

599

43

433

4962

Итого просроченных кредитов, оценка обесценения которых производится на коллективной основе

Итого кредитов клиентам и средств в других банках до вычета резерва под обесценение

1218241

727378

За вычетом резерва под обесценение:

– резерв по индивидуально обесцененным кредитам юридическим лицам

– резерв под обесценение текущих и просроченных кредитов, оцененных на коллективной основе

-

(47174)

(3039)

(23163)

Итого кредитов за вычетом резерва под обесценение

1171067

701176

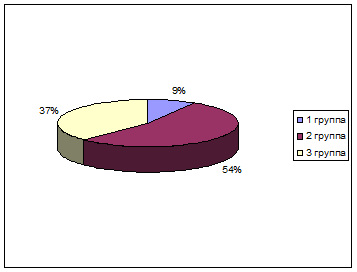

Таким образом, около 54% выданных в 2009году кредитов относятся ко 2 группе текущих ссуд, т.е. более половины юридических лиц являются заемщиками с умеренным уровнем ликвидности и рентабельности, а также умеренным показателем достаточности капитала. Доля заемщиков с удовлетворительным уровнем ликвидности и рентабельности, а также удовлетворительным показателем достаточности капитала составляет 37%. Высокий уровень ликвидности и достаточности капитала умеют лишь 9% юридических лиц, получивших кредит (рис. 9).

Рис. 9. Структура юридических лиц по группам качества ссуд в 2009году

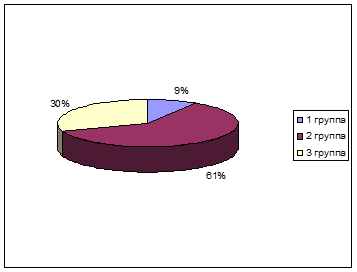

Качество заемщиков снизилось по сравнению с 2008годом, когда к группе с умеренным уровнем ликвидности и достаточности относилось около 61 % юридических лиц, а с удовлетворительным уровнем (т.е. к третьей группе) только 30% (рис. 10).

Рис. 10. Структура юридических лиц по группам качества ссуд в 2009оду

С другой стороны за прошедший год можно выделить и положительные тенденции. Так например доля просроченных ссуд в общем объеме выданных кредитов снизилась в 2009году до 1,1% по сравнению с 1,5% в 2008году.

В таблице 8 представлена информация о текущих кредитах, оцененных на коллективной основе, условия предоставления которых были ранее пересмотрены, по состоянию на 31 декабря 2009года и 31 декабря 2008года. По состоянию на 31 декабря 2009года и 31 декабря 2008года не было кредитов другим банкам, условия которых были ранее пересмотрены. Под пересмотром условий понимается изменение любых условий договора с клиентом, произошедшее с момента выдачи ссуды до отчетной даты, произведенное как по инициативе клиента, так и по инициативе Сбербанка. Существует вероятность, что при определенных обстоятельствах кредиты, представленные в таблице 8, условия которых были пересмотрены, могли бы быть просроченными или обесцененными при сохранении первоначальных условий кредитования.

Таблица 8

Анализ кредитов юридических лиц, условия по которым были пересмотрены (тыс. руб.)

Коммерческое кредитование юридических лиц

Специализированное кредитование юридических лиц

Кредиты, условия которых пересмотрены: остаток по состоянию на 31.12.2010до вычета резерва под обесценение)

25349

8184

Кредиты, условия которых пересмотрены: остаток по состоянию на 31.12.2009о вычета резерва под обесценение)

31316

7452

Таким образом, в 2009году было пересмотрено всего около 1% всех выданных кредитов юридическим лицам, что в два раза меньше по сравнению с 2009годом (около 2%). Следовательно, риск просроченных ссуд в 2008оду был ниже.

При оценке кредитного портфеля в Стромынском отделении Сбербанка РФ проводят анализ обеспеченности кредитов.

Стромынское отделение, как правило, требует предоставления залога или гарантии по кредитам, предоставленным юридическим лицам (коммерческое и специализированной кредитование). В качестве залога выступает недвижимость, ценные бумаги (в рамках установленных Сбербанком лимитов риска), транспортные средства, производственное оборудование, материальные запасы, драгоценные металлы, определенные договорные права. Также обеспечением могут являться гарантии от акционеров – держателей контрольного пакета акций (или других контролирующих лиц), государственных организаций, банков и прочих платежеспособных юридических лиц (в рамках установленных лимитов риска по таким гарантиям). Лицо, предоставившее гарантию, (поручитель) подвергается такой же процедуре оценки кредитного риска, что и заемщик. Оценка стоимости залога производится Стромынским отделением Сбербанка на основании внутренней экспертной оценки специалистов Бакна, оценки независимых оценщиков, либо на основании балансовой стоимости предмета залога, взятой с дисконтом. В соответствии с политикой Банка стоимость залога по кредитам юридическим лицам должна покрывать величину кредита и процентов по нему, начисленных не менее чем за три месяца. Заемщики оформляют страхование предметов залога либо вносят дополнительные платежи по ссуде, отражающие рост кредитного риска. Стромынское отделение предоставляет кредиты без обеспечения залогом или частично обеспеченные залогом крупнейшим и наименее рискованным заемщикам. Данные кредиты предоставляются крупнейшим российским предприятиям - экспортерам и клиентам со стабильным финансовым состоянием и хорошей кредитной историей в Сбербанке РФ за последние три года.

Справедливая стоимость обеспечения по просроченным ссудам, оценка обесценения которых производится на коллективной основе, а также ссудам юридическим лицам, в индивидуальном порядке определенным как обесцененные, по состоянию на 31 декабря 2009года и 31 декабря 2008года редставлена в таблице 9.

Из данных таблицы 8 видно, что основным видом обеспечения по кредитам юридически лицам являет недвижимость, оборудование и транспорт.

Таблица 9

Справедливая стоимость обеспечения по кредитам юридических лиц (тыс. руб.)

2009

2008

Коммерческое кредитование юридических лиц

Специализи-рованное кредитование юридических лиц

Коммерческое кредитование юридических лиц

Специализи-рованное кредитование юридических лиц

Справедливая стоимость обеспечения по просроченным ссудам, оценка обеспечения которых производится на коллективной основе, обеспечением по которым является:

– объекты недвижимости

– оборудование/

транспорт

– товары в обороте

– обращающиеся ценные бумаги

– прочие активы

7294

11063

3372

193

989

1321

1021

-

69

480

5285

6862

1213

47

516

625

1816

-

-

693

Справедливая стоимость обеспечения по кредитам юридическим лицам, в индивидуальном порядке определенным как обесцененные, обеспечением по которым является:

– объекты недвижимости

– оборудование/

транспорт

– товары в обороте

– обращающиеся ценные бумаги

– прочие активы

474

117

151

-

-

-

586

56

-

-

-

-

-

-

-

-

-

-

-

-

Итого

23653

3533

13923

3134

Проанализируем динамику кредитования юридических лиц за 2007-2009годы (табл.10 рис.11,рис. 12).

Таблица 10

Доходы Стромынского отделения от кредитования юридических лиц

2007г.

2008г.

2009г.

Доходы от кредитования юридических лиц

2564279,33

3129829,24

3045402,00

Доходы всего

8669606,07

12221543,68

17446253,60

Уд.вес доходов от кредитования юр. лиц в общей сумме доходов

29,6%

25,6%

17,5%

Рис. 11. Динамика доходов по кредитованию юридических лиц

Рис. 12. Динамика уд. веса доходов по операциям кредитования юридических лиц в общей сумме доходов

Из таблицы 10 и рис. 11 и 12 мы наблюдаем уменьшение суммы доходов по операциям кредитования юридических лиц в 2009году и снижение удельного веса данных доходов в общей сумме доходов отделения и в 2009, и в 2008г. Таким образом, можно сделать вывод, что рост доходов Стромынского отделения происходит не за счет доходов по операциям кредитования юридических лиц. Это говорит о необходимости развития этого направления, что более подробно будет рассмотрено в третьей главе.

Подводя итог, можно сделать следующие выводы:

Сбербанк – современный универсальный банк с большой долей участия частного капитала, в т.ч. иностранных инвесторов. На сегодняшний день Сбербанк является крупнейшим банком Российской Федерации и Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в число крупнейших по капитализации банков мира.

Кредиты, предоставленные юридическим лицам составляют большую часть в общем объеме предоставленных Стромынским отделением Сбербанка кредитов, а именно более 70%.

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам, индивидуальным предпринимателям, субъектам Российской Федерации и муниципальным органам власти. Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.). Кредиты предоставляются на срок до 3 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование, кредитование экспортно-импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика.

Специализированное кредитование юридических лиц представляет собой финансирование инвестиционных и строительных проектов, контрактное кредитование, а также кредитование предприятий, осуществляющих девелоперскую деятельность. Сроки, на которые Стромынское отделение предоставляет ссуды данного класса, как правило, связаны со сроками окупаемости инвестиционных, строительных проектов, со сроками выполнения контрактных работ и превышают сроки предоставления коммерческих кредитов юридическим лицам. Возврат кредита и получение доходов может происходить на этапе эксплуатации инвестиционного проекта за счет генерируемых им денежных потоков.

По состоянию на 31 декабря 2009года средства, предоставленные корпоративным заемщикам, включенным в портфель коммерческого кредитования, в сумме 62 833 тыс. рублей (2008г.: 13 754 тыс. рублей) были фактически обеспечены ценными бумагами, приобретенными по договорам обратного репо со справедливой стоимостью 83 325 тыс. рублей (2008г.: 17 645 тыс. рублей). По состоянию на 31 декабря 2008 года и 31 декабря 2009года СбербанкРФ имел право продать или перезаложить все указанные ценные бумаги.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...