|

Главная |

Сущность рентабельности

|

из

5.00

|

В условиях рыночной экономики большое значение приобретают показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Рентабельность более полно, чем прибыль отражает окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с наличными или использованными ресурсами.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность [8, с. 12].

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей.

Так с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, прибыли от реализации, работ, услуг, оставшейся в распоряжении предприятия) за ряд лет. Такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены). При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Основными функциями рентабельности являются [5, с. 210]:

– учетная;

– оценочная;

– стимулирующая.

С точки зрения бухгалтерского учета, рентабельность состоит из двух составляющих. Первый компонент − доход от обычной (повседневной) хозяйственной деятельности предприятия (определяется как разность между валовыми доходами от реализации и издержками обращения). При этом на величину рентабельности от хозяйственной деятельности оказывает влияние соответствующая методика исчисления издержек, затрат на содержание персонала, оценки стоимости основных фондов, запасов и других составляющих. Второй компонент − потенциальная рентабельность (доход от владения ценными бумагами, долговыми обязательствами и материальными ценностями). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов, безнадежных финансовых обязательств, использования сумм от ускоренной амортизации, резервов.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Рассмотрим показатели рентабельности.

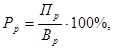

Рентабельность реализованной продукции (рентабельность продаж)  , %, рассчитывается по формуле [16, с.313]

, %, рассчитывается по формуле [16, с.313]

(1.1)

(1.1)

где  – прибыль от реализации продукции, р.;

– прибыль от реализации продукции, р.;

– выручка от реализации продукции, р.

– выручка от реализации продукции, р.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Тенденция к его снижению позволяет предположить сокращение спроса на продукцию предприятия. Снижение коэффициента рентабельности реализованной продукции может быть вызвано изменениями в структуре реализации, снижением индивидуальной рентабельности изделий, входящих в реализованную продукцию, и др.

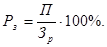

Рентабельность производственной деятельности (  ), %, вычисляется путем отношения валовой прибыли (П), р., к сумме затрат по реализованной продукции (

), %, вычисляется путем отношения валовой прибыли (П), р., к сумме затрат по реализованной продукции (  ), р. [19, с.297]

), р. [19, с.297]

(1.2)

(1.2)

Она показывает, сколько предприятие получило прибыли с каждого рубля, затраченного на производство и реализацию продукции.

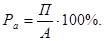

Еще одним важным показателем рентабельности деятельности предприятия является рентабельность активов. Коэффициент рентабельности активов,  , %, рассчитывается как отношение валовой прибыли, П, р., к величине активов, А, р.

, %, рассчитывается как отношение валовой прибыли, П, р., к величине активов, А, р.

(1.3)

(1.3)

Этот коэффициент показывает, сколько прибыли приходится на каждый рубль активов, т.е. насколько эффективно используются ресурсы организации.

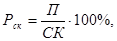

Собственников организации интересует не только общая эффективность использования ресурсов, но и эффективность ресурсов, принадлежащих им, т.е. рентабельность собственного капитала. Коэффициент рентабельности собственного капитала,  , %, рассчитывается следующим образом

, %, рассчитывается следующим образом

(1.4)

(1.4)

где СК – величина собственного капитала организации;

П – валовая прибыль.

Данный коэффициент показывает, сколько прибыли приходится на каждый рубль собственного капитала. Рентабельность собственного капитала тем выше, чем ниже его доля в общем объеме ресурсов, используемых предприятием, иными словами, чем больше доля заемных ресурсов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

|

из

5.00

|

Обсуждение в статье: Сущность рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы