|

Главная |

Анализ эффективности использования основных средств (на примере ООО «Челны – Бройлер»)

|

из

5.00

|

Техническое состояние основных фондов характеризуется степенью изношенности, обновления, выбытия и возрастным составом. Анализ начинается с изучения объема основных средств, их динамики и структуры. Состав и структура основных фондов приведена в таблице.

В течение времени эксплуатации технических систем происходит изменение их величины. Анализ изменения технического состояния системы производится путем расчета следующих показателей: коэффициента обновления (Кобн); коэффициента выбытия (Кв); коэффициента прироста (Крост); коэффициента износа (Кизн); коэффициента годности (Кг).

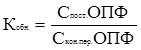

1. Коэффициент обновления находится по формуле:

(1)

(1)

где, Кобн. – коэффициент обновления;

Спост – стоимость поступивших основных производственных фондов;

Скон. пер. - стоимость основных производственных фондов на конец периода.

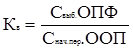

2. Коэффициент выбытия находится по формуле:

(2)

(2)

где, Кв – коэффициент выбытия;

Свыб. – стоимость выбывших основных производственных фондов;

Снач. пер. – стоимость основных производственных фондов на начало периода.

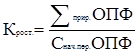

3. Коэффициент роста находится по формуле:

(3)

(3)

где, Крост. – коэффициент роста;

Σприп. ОПФ – сумма прироста основных производственных фондов;

Снач.пер. ОПФ – стоимость основных производственных фондов на начало периода.

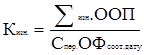

4. Коэффициент износа находится по формуле:

(4)

(4)

где, Кизн. – коэффициент износа;

Σизн.ОПФ – сумма износа основных производственных фондов;

Спер.ОФсоот.дат. – первоначальная стоимость основных фондов на соответствующую дату.

Коэффициент годности находится по формуле:

(5)

(5)

где, Кг. – коэффициент годности;

Сост.ОФ – остаточная стоимость основных фондов;

Спер.нач.период ОФ – первоначальная стоимость основных фондов на начало периода.

Основные средства ООО «Челны-Бройлер» приобретает за счет собственных средств. Выполним исследование по обновлению, выбытию и приросту основных средств, для чего проведем вычисления по вышеприведенным формулам, затем внесем данные вычислений таблицу 32. Вычислим коэффициенты обновления, выбытия и прироста основных средств за 2006 год:

Кобн 2006 = 1470 / 5221 = 0,282;

Квыб 2006 = 134 / 5137 = 0,03;

Крост 2006 = 1336 / 5137 = 0,26.

Проведем вычисления коэффициентов обновления, выбытия и прироста основных средств за 2007 год:

Кобн 2007 = 3317 / 8500 = 0,39;

Квыб 2007 = 3309 / 5221 = 0,63;

Крост 2007 = 8 / 5221= 0,002.

Выполним вычисления коэффициентов обновления, выбытия и прироста основных средств за 2008 год:

Кобн 2008 = 3317 / 11936 = 0,28;

Квыб 2008 = 3309 / 8500 = 0,39;

Крост 2008 = 8 / 8500 =0,001.

В 2007 году по сравнению с 2006 годом увеличились коэффициенты выбытия на 0,36 пункта, а коэффициент пророста снизился на 0,258 пункта. В 2008 году по сравнению с 2007 годом коэффициент обновления снизился на 0,11 пункта, так же понизился коэффициент выбытия на 0,24 пункта и коэффициент прироста на 0,259 пункта.

Таблица 32-Динамика коэффициентов обновления, выбытия, прироста основных средств ООО «Челны-Бройлер» за 2006-2008 года

| Наименование коэффициента | 2006 | 2007 | 2008 | Отклонения 2008 года | |

| к 2006 году | к 2007 году | ||||

| Коэффициент обновления | 0,28 | 0,39 | 0,28 | 0,0 | - 0,11 |

Продолжение таблицы 32

| Коэффициент выбытия | 0,03 | 0,63 | 0,39 | +0,36 | - 0,24 |

| Коэффициент прироста | 0,26 | 0,002 | 0,001 | -0,258 | - 0,259 |

Снижение значения коэффициента обновления свидетельствует о слабой работе или ее отсутствии по улучшению формирования основных фондов в ООО «Челны-Бройлер». Почти в 2 раза вырос темп выбытия основных средств, этот факт может являться косвенным свидетельством того, что набирает скорость процесс старения основных средств (выбытие обусловлено списанием основных средств из-за износа). Динамика коэффициента прироста показывает, что за 2006 – 2008 года основные фонды уменьшились за счет темпов выбытием.

Исследуем коэффициенты изношенности и годности основных средств, для чего проведем вычисления по формулам вышеприведенным, затем внесем данные вычислений по коэффициентам изношенности и годности в таблицы.

Ранее сделанные выводы по данным таблицы 31 подтверждаются данными таблицы 32. В 2008 г. коэффициент износа машин и оборудования значительно вырос и стал больше, чем по другим группам основных средств и достиг уровня 0,50. Этот факт свидетельствует о том, что изношенность машин в 2008 г. значительно возросла по сравнению с 2007 г. и составила +0,28.

Таблица 33-Динамика коэффициента износа основных средств ООО «Челны-Бройлер» за 2006-2008 годы

|

Наименование группы | Коэффициенты износа | Отклонения 2008 | |||

| 2006 | 2007 | 2008 | к 2006 г. | к 2007 г. | |

| Здания | 0,21 | 0,22 | 0,50 | +0,29 | +0,28 |

| Сооружения | 0,25 | 0,36 | 0,41 | +0,16 | +0,05 |

| Прочее имущество | 0,23 | 0,31 | 0,42 | +0,19 | +0,11 |

Как следует из таблицы 33, в 2007 и 2008 гг. коэффициент износа зданий ниже по сравнению с другими группами, это говорит о том, что состояние зданий лучше, они меньше изношены; затем идет прочее имущество, и потом сооружения. Коэффициент износа сооружений в 2008 г. по сравнению с 2006 г. увеличился на 0,16, а коэффициент износа прочего имущества на 0,19. В среднем по ООО «Челны-Бройлер» в 2008 году нарастает износ основных средств.

Коэффициент износа сооружений в 2008 г. по сравнению с 2006 г. увеличился на 0,05, коэффициент износа прочего оборудования на - 0,11, зданий на 0,28. В целом по ООО «Челны-Бройлер» в 2008 году износ основных средств увеличился. Значения коэффициента годности указаны в таблице 34.

Таблица 34-Динамика коэффициента годности основных средств в ООО «Челны-Бройлер» за 2006-2008 года

|

Наименование группы | Коэффициенты годности | Отклонения 2008 | |||

| 2006 | 2007 | 2008 | К 2006 г. | К 2007 г. | |

| Здания | 0,79 | 0,78 | 0,50 | -0,29 | -0,28 |

| Сооружения | 0,75 | 0,64 | 0,59 | -0,16 | -0,05 |

| Прочее оборудование | 0,77 | 0,69 | 0,58 | -0,19 | -0,11 |

Коэффициент годности показывает пригодность основных средств к эксплуатации с точки зрения величины их еще несамортизированной части. Коэффициент годности зданий улучшил свое значение в 2008 г. (0,50) по сравнению с 2007 г. (0,78), на 0,28 пунктов, что характеризует положительно пригодность к эксплуатации. Значение коэффициента годности сооружений уменьшилась в 2008 г. по сравнению с 2006 г. на 0,29 пунктов, что характеризует снижение пригодности к эксплуатации сооружений. Коэффициент годности прочего оборудования в 2008 г. по сравнению с 2006 г. снизился на 0,05, а коэффициент годности прочего оборудования на 0,11. Возрастной состав оборудования позволяет судить о конструктивном совершенстве, так как чем моложе по возрасту, тем в условиях научно-технического прогресса совершеннее их конструкция, тем больше потенциальная возможность лучшего их использования. Для более детального анализа технического состояния основных фондов, особенно их активной части, проводится анализ возрастного состава. Он позволяет судить о работоспособности основных средств и необходимости их замены рассмотрим на примере 2008 года.

Таблица 35-Возрастной состав основных средств за 2008 год в

ООО «Челны-Бройлер»

| Наименование группы | Всего | До 5 лет | От 5 до 10 лет | |||

| Т.р. | % | Т.р. | % | Т.р. | % | |

| Здания | 11597,5 | 97,16 | 6531 | 54.72 | 5066,5 | 42.44 |

| Сооружения | 169,6 | 1,42 | 105,7 | 0.88 | 63.90 | 0.54 |

| Прочее оборудование | 168,9 | 1,42 | 92,5 | 0.78 | 76,4 | 0.64 |

| Всего | 11936 | 100 | 6729,2 | 56.38 | 5206,8 | 43.72 |

Как следует из таблицы 35, в 2008 году удельный вес возрастного состава группы «Здания» до 5 лет составляет 54,72%, а с 5 до 10 лет всего 42,44%. Удельный вес «Сооружений» до 5 лет – 0,88%, от 5 до 10 лет 0,54%. «Прочее оборудование» до 5 лет – 0,78%, а от 5 до 10 лет – 0,64%. Отсюда следует вывод, что в 2008 году в ООО «Челны-Бройлер» преобладают основные средства с фактическим сроком службы до 5 лет. Это говорит о том что, ООО «Челны-Бройлер» в последние года закупало новое оборудование. Это положительный показатель деятельности, который свидетельствует о хорошей производительности труда и качестве оказываемых услуг.

Таким образом, снижение значения коэффициента обновления свидетельствует о слабой работе или ее отсутствии по улучшению формирования основных фондов в ООО «Челны-Бройлер». Почти в 2 раза вырос темп выбытия основных средств, этот факт может являться косвенным свидетельством того, что набирает скорость процесс старения основных средств либо ООО «Челны-Бройлер» реализовывало свои основные средства. В 2008 году наблюдается увеличение доли основных средств со сроком службы менее 5 лет, что характеризует техническую политику в этом году как эффективную.

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования основных средств (на примере ООО «Челны – Бройлер») |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы