|

Главная |

Анализ структуры и динамики себестоимости продукции

|

из

5.00

|

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции.

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

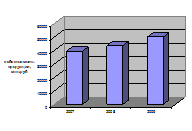

Динамика затрат на производство за 2007-2009 гг. представлена на рисунке 2.3.

Рисунок 2.3 – Динамика затрат на производство и реализацию за 2007-2009 гг.

За анализируемый период наблюдается рост затрат на производство в 2008 г. к уровню 2007 г. на 4161 млн. р., а в 2009 г. еще на 6401 млн. р. Данная динамика просматривается в связи с ростом цен на материалы.

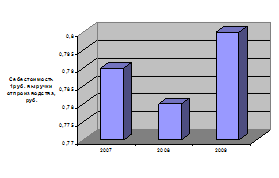

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с объемами выручки и прибылью, является уровень затрат на рубль выручки от реализации продукции (работ, услуг):

Затраты на рубль произведенной продукции за анализируемый период составили:

за 2007 г. 39541/50047=0,79 р./р.,

за 2008 г.: 43702/55682=0,78 р./р.,

за 2009 г.: 50103/62000=0,80 р./р..

Таким образом, за 2007-2008 гг. затраты на рубль выручки увеличились в среднем на 12 %. При росте затрат на производство за тот же период на 26 %, можно сделать вывод, что рост затрат во многом обусловлен увеличением объемов работ и ростом условно-переменных затрат. Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Данная динамика отображена на рисунке 2.4.

Рисунок 2.4 – Динамика себестоимости рубль выручки за 2007-2009 гг.

В основе анализа производственных затрат лежит их классификация по тому иному признаку нескольким признакам одновременно.

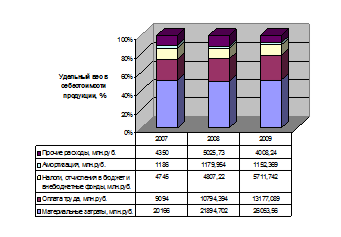

Наиболее важным признаком для анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции. Структура и динамика себестоимости по элементам затрат за период 2007-2009 гг. отражена на рисунке 2.5.

Рисунок 2.5 – Структура и динамика себестоимости по элементам затрат за период 2007-2009 гг.

Уровень материальных затрат за анализируемые период изменялся незначительно: в 2008 г. они уменьшились на 0,9 %, а в 2009 г. возросли на 1,9 %. Преимущественно рост затрат связан с увеличением цен и тарифов на потребляемые материальные ресурсы. Таким образом, наибольшую часть затрат, включаемых в себестоимость, составляют материальные затраты.

Более глубоко анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов в динамике и представлен в аналитической таблице 2.3.

Таблица 2.3 – Анализ структуры себестоимости за период 2007-2009 гг., млн. р.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. |

| сумма | сумма | сумма | |

| Материальные затраты | 20166 | 21894,7 | 26053,5 |

| Оплата труда | 9094 | 10794,4 | 13177,1 |

| Налоги, отчисления в бюджет и внебюджетные фонды | 4745 | 4807,2 | 5711,7 |

| Амортизация | 1186 | 1180 | 1152,4 |

| Прочие расходы | 4350 | 5025,7 | 4008,2 |

| Полная себестоимость | 39541 | 43702 | 50103 |

Рассматривая более подробно показатели структуры себестоимости, видно, что на сумму абсолютной и относительной экономии затрат в рассматриваемом периоде в наибольшей степени повлияло увеличение удельного веса материальных затрат (+1,9 %), а также затрат на оплату труда (+1,6 %) в общем объеме затрат на производство. Увеличение же удельного веса налогов и отчислений в бюджет и внебюджетные фонды (+0,4 %) говорит о том, что необходимо разрабатывать соответствующие мероприятия по уменьшению перерасхода по данным статьям затрат. Уменьшение удельного веса прочих расходов в общем объеме затрат может послужить своеобразным резервом.

|

из

5.00

|

Обсуждение в статье: Анализ структуры и динамики себестоимости продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы