|

Главная |

История возникновения и развития предприятия

|

из

5.00

|

ООО «КамаСервис» было основано в 2002 году в г. Набережные Челны, на базе БСИ (база строительной индустрии).

Предприятие осуществляет свою деятельность на основе Устава и других учредительных документов в соответствии с п. 2 главы 41 Гражданского Кодекса РФ.

ООО «КамаСервис» был создан для предоставления услуг по капитальному ремонту КПП, силовых агрегатов автомобилей КамАЗ и некоторых модификаций КамАЗа: самосвалов сельхоз вариантов, и др.

В настоящее время видами деятельности общества являются:

- проведение научно-исследовательских и опытно-конструкторских работ;

- разработка, изготовление, испытание автотранспортных средств с улучшенными потребительскими свойствами и специального назначения, запасных частей к ним, технологического и инженерного оборудования, оснастки, инструмента;

- восстановление и ремонт всех групп сложностей автомобильной, тракторной, прицепной и прочей техники;

- разработка, технологическая подготовка производства и внедрение технологий, проектная и собственная коммерческая деятельность;

- проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций, информационное обслуживание;

- производство продукции производственно-технического назначения;

- оптовая и розничная торговля, торгово-закупочная, посредническая деятельность в том числе транспортными средствами и запасными частями к ним;

- оказание бытовых, транспортных услуг, ремонт и техническое обслуживание транспортных средств;

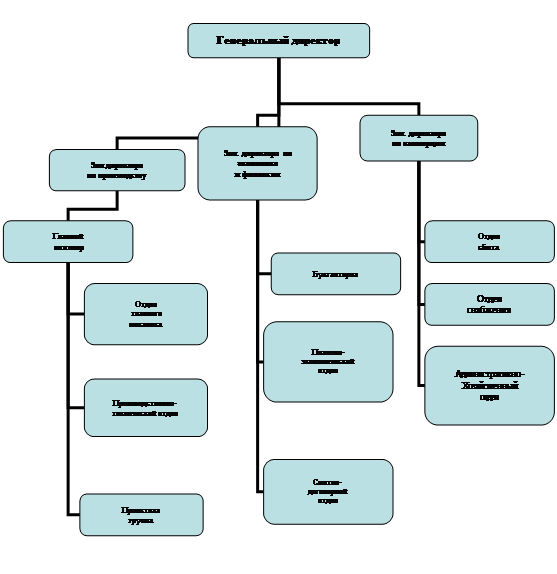

Организационная структура ООО «КамаСервис» отражает его отдельные подразделения, их соподчиненность и взаимные связи (рис. 2.1)

Рис. 2.1. Организационная структура ООО «КамаСервис»

Рассматривая функции отделов и их зависимость друг от друга, можно выделить следующее:

- сметно-договорной отдел выполняет работы по составлению договоров с заказчиками, рассчитывает и предоставляет сметы затрат на изготовление продукции, причем в процессе работы работники сметно-договорного отдела, руководствуются расчетными данными и информацией полученной от сотрудников планово-экономического отдела.

- функции планово-экономического отдела в свою очередь заключаются в разработке проектов финансовых и кредитных планов, участие в разработке бизнес-планов, определении плановой суммы балансовой прибыли, осуществление контрольно- аналитической работы;

- эффективная деятельность предприятия невозможна без контроля над производственными процессами, который осуществляется производственно – техническим отделом, основной функцией которого является разработка и внедрение новых технологий, контроль за качеством выпускаемой продукции. Работа производственно – технического отдела тесно взаимосвязана с работой проектной группы, отдела главного механика.

- в функции отдела главного механика входит контроль за соблюдением правил и норм эксплуатации оборудования, контроль за своевременным устранением неполадок оборудования и т.д.;

- в функции отдела сбыта под руководством заместителя управляющего по сбыту входит разработка и внедрение мероприятий по увеличению объема продаж;

- отдел снабжения осуществляет и контролирует своевременное и полное обеспечение производства сырьем и материалом, инструментами, обеспечение административно-управленческого аппарата необходимой техникой и расходными материалами, а также обеспечение предприятия предметами общехозяйственного назначения (мебель, канцелярские товары и т.д.);

Организационная структура ООО «КамаСервис» показывает, что в обществе имеется единое административное руководство в лице директора, который несет ответственность за его производственно – хозяйственную деятельность. При этом руководитель каждого подразделения несет ответственность за функционирование своего участка перед директором в данной сфере.

Главный инженер осуществляет организацию технического развития предприятия, обеспечивает развитие научно – технического прогресса, совершенствование работы технических служб предприятия. Обеспечивает постоянное повышение уровня технической подготовки производства, сокращение материальных финансовых и трудовых затрат, рациональное использование производственных фондов и всех видов ресурсов. Организует разработку и выполнение планов внедрения новой техники и технологии. Осуществляет контроль над соблюдением конструкторской, проектной и технологической дисциплины, правил и норм по охране труда и технике безопасности.

Начальник коммерческого отдела осуществляет руководство финансово-хозяйственной деятельностью, материально-техническим снабжением, сбытом продукции и транспортным обслуживанием предприятия, обеспечивая эффективное использование материальных и финансовых ресурсов, ускорение оборачиваемости оборотных средств.

Начальник отдела сбыта обеспечивает участие отдела в реализации продукции в натуральном и денежном выражении. Обеспечивает контроль за выполнением договорных обязательств в установленные сроки, по объему реализуемой продукции, номенклатуре, качеству. Организует приемку готовой продукции от цехов на склады. Участвует в рассмотрении поступающих на предприятие претензий потребителей. Обеспечивает своевременное оформление документов на отгруженную продукцию, составление предусмотренной отчетности по сбыту продукции предприятия.

Заместитель директора по экономике осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов, повышение рентабельности производства и снижение себестоимости продукции, обеспечивая правильное соотношение роста производительности труда и заработной платы.

Руководители высшего звена – принимают решения по развитию производства и реализации продукции, текущим расходам, назначают администраторов низших звеньев, утверждают бюджеты подразделений.

Руководители среднего звена – занимаются оперативным планированием, организацией НИОКР, производства и реализации продукции, информационным обеспечением, текущим контролем и учетом, кадровой политикой. Взаимодействие между подразделениями происходит по принципу технологической цепочки.

Организация ведения бухгалтерского учета на предприятии ООО «КамаСервис» осуществляется в соответствии с принятой учетной политикой, а также в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Ведение бухгалтерского учета на предприятии осуществляется главным бухгалтером и его помощником. В обязанности главного бухгалтера входит:

- формирование полной и достоверной информации о деятельности организации, ее финансовом и имущественном положении, формирование и предоставление необходимой бухгалтерской отчетности как внутренним пользователям, так и внешним;

- оценка фактического использования внутренних резервов;

- аналитика, бухгалтерская и налоговая отчетность.

В обязанности бухгалтера входит: - наблюдение, сбор, регистрация, обработка информации в денежно – материальном выражении, а также наблюдение процессов хозяйственной деятельности предприятия, накопление и предоставление данных для аналитики, оперативного управления и контроля, прогнозирования дальнейшего развития.

Для получения более полного представления о деятельности предприятия, его возможностей и положения дел, проводится оценка его основных технико-экономических показателей из данных отчетности, а так же коэффициентов и показателей, рассчитанных на основании этих данных. Перечень основных технико-экономических показателей, позволяющих оценить работу предприятия, приведен в таблице 2.1.

Таблица 2.1

Динамика технико – экономических показателей ООО «КамаСервис» за 2004 – 2006 гг.

| Показатели | 2004г | 2005 г | 2006г | ||||

| Сумма | Абсол. изме- нение | Темп роста, % | Сумма | Абсол. изме- нение | Темп роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от реализации, тыс.руб. | 404256 | 408245 | 3989 | 100,99 | 412273 | 4028 | 100,99 |

| Себестоимость продукции, работ, тыс.руб. | 329766 | 333020 | 3254 | 100,99 | 336306 | 3286 | 101,00 |

| Прибыль от реализации, тыс.руб. | 46154 | 46609 | 455 | 100,99 | 47069 | 460 | 101,12 |

| Чистая прибыль, тыс.руб. | 47040 | 47504 | 464 | 101,01 | 47972 | 468 | 100,99 |

| Среднегодовая стоимость основных средств, тыс. руб. | 208219 | 209602,5 | 1383,5 | 100,66 | 211667 | 2064,5 | 100,98 |

| Фондоотдача, руб./руб. | 1,94 | 1,95 | 0,01 | 100,52 | 1,95 | - | 100,00 |

| Продолжение таблицы 2.1 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Фондоемкость, руб./руб. | 0,51 | 0,51 | - | 100,00 | 0,51 | - | 100,00 |

| Фондовооружен-ность, тыс. руб./чел. | 2041,36 | 2138,80 | 97,44 | 104,77 | 1763,89 | -374,91 | 82,47 |

| Амортизация, тыс.руб. | 1134,70 | 1163,28 | 28,58 | 102,52 | 1137,32 | -25,96 | 97,77 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 352455 | 144480 | -207975 | 40,99 | 359445 | 214965 | 248,79 |

| Коэффициент оборачиваемости оборотных средств, в оборотах | 1,14 | 2,82 | 1,68 | 247,37 | 1,15 | -1,67 | 40,78 |

| Среднесписочная численность, чел. | 102 | 98 | -4 | 96,08 | 120 | 22 | 122,45 |

| Производительность труда, тыс. руб. | 3963,3 | 4165,76 | 202,46 | 105,11 | 3435,61 | -730,15 | 82,47 |

| Фонд оплаты труда, тыс. руб. | 465426 | 470400 | 4974 | 101,07 | 488726 | 18326 | 103,90 |

| Среднемесячная зарплата, руб. | 4563 | 4800 | 237 | 105,19 | 4987 | 187 | 103,90 |

| Экономическая рентабельность, % | 11,63 | 11,42 | -0,21 | 98,19 | 11,41 | -0,01 | 99,91 |

Исходя из данных таблицы 2.1 можно сказать, что:

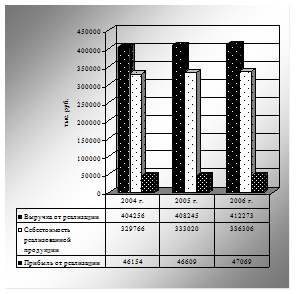

- выручка от реализации имеет тенденцию к повышению, так увеличение показателя в 2005 г. по сравнению с 2004 г. составило 3989 тыс. руб., темп роста показателя составил 100,99 %;

- с 2005 по 2006 г увеличение показателя составило 4028 тыс. руб., темп роста 100,99 %.

На изменение данного показателя оказало влияние в основном увеличение объемов производства, повышение уровня среднереализационных цен.

Соответственно наблюдается увеличение себестоимости продукции, так в 2005 г. по сравнению с 2004 г. увеличение составило 3254 тыс. руб.;

- в 2006 г. по сравнению с 2005 г. увеличение составило 3286 тыс. руб., темп роста составил 100,99 и 101 % соответственно;

- прибыль от реализации в 2005 г. составила 46609 тыс. руб., что выше показателя 2004 г. на 455 тыс. руб., показатель 2006 г. выше показателя 2005 г. на 460 тыс. руб.

- сумма чистой прибыли в 2005 г. составила 47504 тыс. руб., что выше показателя 2004 г. на 464 тыс. руб.;

- показатель 2006 г. выше показателя 2005 г. на 468 тыс. руб., темп роста составил соответственно 101,01 % и 100,99 %;

Более наглядное представление об изменениях показателей выручки, себестоимости и прибыли от реализации можно увидеть на рис. 2.2.

Рис. 2.2. Динамика выручки, себестоимости и прибыли от реализации ООО «КамаСервис» за 2004-2006 гг.

Наблюдается увеличение среднегодовой стоимости основных средств, так в 2005 г. стоимость основных средств составила 209602,5 тыс. руб., что выше показателя 2004 г. на 1383,5 тыс. руб., темп роста составил 100,66 %, в 2006 г. по сравнению с 2005 г. увеличение среднегодовой стоимости основных средств составило 2064,5 тыс. руб., темп роста показателя 100,98 %, причиной изменения данного показателя является приобретение оборудования, с целью замены старого изношенного на более новое и высокотехнологичное;

- на протяжении рассматриваемого периода наблюдается незначительное увеличение фондоотдачи (на 0,01 руб. с 2004 по 2005 г., и с 2005 по 2006 г. изменений нет), показатель фондоемкости в течении рассматриваемого периода не изменялся и составляет во все годы 0,51 руб.;

- показатель фондовооруженности в 2005 г. составил 2138,80 тыс. руб./чел., что выше показателя 2004 г. на 97,44 тыс. руб., и показатель 2006 г. выше значения показателя 2005 г. на 1763,89 тыс. руб.;

- амортизация основных фондов в 2005 г. составила 1163,28 тыс. руб., что выше показателя 2004 г. на 28,58 тыс. руб. Показатель 2006 г. ниже значения показателя 2005 г. на 25,96 тыс. руб. или на 2,23 %;

- с 2004 г. по 2005 г. среднегодовая стоимость оборотных средств снизилась на 207975 тыс. руб., а вот с 2005 г. по 2006 г. наблюдается положительная динамика у данного показателя: уровень показателя 2006 г. выше уровня показателя 2005 г. на 214965 тыс. руб. или почти в 2,5 раза;

- коэффициент оборачиваемости оборотных активов в 2005 г. составил 2,82 оборота, что выше показателя 2004 г. на 1,68 оборота или более чем в 2,4 раза;

- показатель 2006 г. снизился по сравнению с 2005 г. на 1,67 оборотов или на 59,22 %, темп роста соответственно 247,37 % и 40,78 %, что свидетельствует о снижении в 2006 г. эффективности использования оборотных средств, так как увеличивается период оборачиваемости;

- среднесписочная численность персонала увеличилась, и на конец 2006 г. составила 120 чел., что выше показателя 2005 г. на 22 чел., темп роста показателя в 2005 г. по сравнению с 2004 г. 96,08 %, и в 2006 г. по сравнению с 2005 г. – 122,45 %;

- производительность труда на предприятии с 2004 г. по 2005 г. повышается, о чем свидетельствует увеличение показателя в 2005 г. по сравнению с 2004 г. на 202,46 тыс. руб., и снижение показателя 2005 г. по сравнению с 2004 г. составило – 730,15 тыс. руб. (темп роста соответственно составил 105,11 % и 82,47 %);

- наблюдается тенденция увеличения у среднемесячной оплаты труда: на 237 руб. с 2004 по 2005 г. и на 187 руб. с 2005 г. по 2006 г.;

- увеличение фонда оплаты труда составило в 2005 г. по сравнению с 2004 г. – 4974 тыс. руб., и увеличение в 2006 г. по сравнению с 2005 г. составило 18326 тыс. руб. (темп роста соответственно составил 101,07 % и 103,90 %);

- в 2005 г. показатель экономической рентабельности составил 11,42 %, что ниже показателя 2004 г. на 0,21 %, и в 2006 г. уровень рентабельности – 11,41 %, что ниже показателя 2005 г. на 0,01 %, что свидетельствует о снижении прибыли на вложенный капитал.

Таким образом, анализ технико-экономических показателей показал, что на предприятии ежегодно повышается объем производимой и реализуемой продукции, о чем свидетельствует положительная динамика у показателей финансовых результатов.

Постепенно наращивается производственная мощность, о чем свидетельствует увеличение среднегодовой стоимости основных средств, увеличение численности персонала.

Негативную оценку носит замедление оборачиваемости оборотных активов предприятия, а так же снижение уровня рентабельности (окупаемости затрат).

|

из

5.00

|

Обсуждение в статье: История возникновения и развития предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы