|

Главная |

Оценка экономической эффективности внедрения

|

из

5.00

|

Основная работа по внедрению МС ИСО серии 9000 состоит в изменении существующей и создании новой документации в соответствии с требованиями стандартов ИСО, регламентирующей деятельность в рамках СК.

Таким образом, предлагаю считать текущими издержками внедрения затраты, связанные с созданием документации в соответствии с МС ИСО серии 9000.

Выявлялись подразделения предприятия, ответственные за разработку того или иного СТП. Определялась численность персонала, занятого в процессе разработки СТП. Рассчитывалось время, затраченное каждым занятым сотрудником на создание документа. Затем определялась сумма заработной платы работников вместе с отчислениями на социальные страхования и накладными расходами, исходя из времени, затраченного на разработку СТП, и стоимости нормочаса (в 1999 году нормочас равен 5,44 руб., в 2000-2001 годах нормочас равен 11,88 руб). Сумма, полученная в результате калькуляции расходов на оплату труда по разработке всех СТП с учетом занятых в данной области работников, считалась текущими издержками внедрения МС ИСО серии 9000.

Результаты расчета текущих трудовых издержек, связанных с внедрением МС ИСО 9001.

Таблица 1.

| Подразделения, Должностные лица | Расшифровка затрат по годам | ||||||||

| 1999 | 2000 | 2001 | |||||||

| Число разработанных СТП | Затраченное время,ч | Сумма,р | Число разработанных СТП | Затраченное время,ч | Сумма,р | Число разработанных СТП | Затраченное время,ч | Сумма,р | |

| 1.ОТК главный контролер инженер по качеству | 17 | 668,0 1068,8 | 3633.92 5814,27 | 17 | 415,6 665 | 4937,68 7900,20 | 2 | 250,1 400,2 | 2971,54 4754,49 |

| 2. ОТДиС начальник ведущий специалист | 5 | 501,0 801,6 | 2725,44 4360,70 | 5 | 249,4 399,0 | 2962.63 4740,12 | |||

| 3. ОГТ главный технолог ведущий инжинер | 4 | 417,5 668,2 | 2271,20 3635,06 | 16 | 410,8 657,7 | 4880,30 7813.48 | 2 | 247,1 358,1 | 2935,55 4254,70 |

| 4. ОМ начальник ведущий специалист | 2 | 83,5 133,6 | 454,24 726,78 | 2 | 166,3 266.0 | 1975,05 3160,08 | |||

| 5. ОМТС начальник ведущий специалист | 2 | 82,8 128,5 | 450,43 699.04 | 2 | 150,2 267,7 | 1783,78 3180,39 | |||

| 6. ЛИ начальник инженер I категории | 1 | 80,4 130,1 | 437,38 707,74 | 1 | 83,1 133,0 | 987,58 1580,04 | |||

| 7. ОГМетр начальник инженер I категории | 1 | 81,4 129,9 | 442,54 706,66 | 1 | 82,6 131.6 | 981,17 1563,41 | |||

| 8. ОГК главный конструктор ведущий инженер | 1 | 82,7 132,0 | 449,62 718,08 | 1 | 80,8 133,1 | 959,90 1581,70 | |||

| 9. ЭМСО начальник инженер I категории | 3 | 160,5 267,1 | 1906,74 3173,15 | ||||||

| 10. ПДО начальник инженер I категории | 1 | 83,4 133,4 | 990,55 1584,79 | ||||||

| 11. ИП начальник инженер I категории | 2 | 80,48 133,7 | 437,81 727,33 | 2 | 158,2 258,1 | 1879,42 3066,23 | |||

| 12. ОК начальник ведущий инженер | 1 | 82,35 129,67 | 447,98 705,40 | 1 | 78,5 129,4 | 932,58 1537,27 | |||

| Итого | 36 | 30551,64 | 51 | 63482,92 | 5 | 17491,64 | |||

| ЕСН* | 11334,66 | 23552,16 | 6489,40 | ||||||

| Итого с учетом ЕСН | 41886,30 | 87035,08 | 23981,03 | ||||||

* ЕСН – единый социальный налог.

Рассчитаем издержки (затраты) дисконтированные если, среднегодовая взвешенная ставка по коммерческим кредитам по:

1999 г. составляет 63,34%

2000 г. составляет 39,74%

2001 г. составляет 30,00%

Здиск 98 = 22,8 руб.

Здиск 99 =

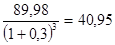

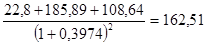

Здиск 2000 =

Здиск 2001 =

Рассчитываем прибыль:

П текстат 98 = 0-22,8 = -22,80 тыс.р.

П текстат 99 = - 4,39 – (144,00+41.89) = -190,28 тыс.р.

П текстат 2000 = 17,15 – 108,64 = - 91,49 тыс.р.

П текстат 2001 = 10,82 – 89,98 = -79,16 тыс.р.

Находим прибыль дисконтированную:

П д98 = -22,8 тыс.р.

П д99 =

П д2000 =

П д2001 =

Определяем стоимость (ценность) внедрения:

Ц 98 = -22,8 тыс.р.

Ц 99 = -22,8 + (-116,49) = -139,29 тыс.р.

Ц 2000 = -139,29 + (-46,85) = -186,15 тыс.р.

Ц 2001 = -186,15 + (-36,03) = -222,18 тыс.р.

Определяем текущую (статичную) норму прибыли, %:

Нтек приб98 = Ц п / З 98 =  % = -100%

% = -100%

З кум98 = 22,8 тыс.р

Н текприб99 =  % = -102,36%

% = -102,36%

З кум99 =  тыс.р

тыс.р

Н текприб2000 =  % = -84,21%

% = -84,21%

З кум2000 =  тыс.р.

тыс.р.

Н текприб2001 =  %

%

З кум2001 =  тыс.р.

тыс.р.

Определяем динамичную норму прибыли, %:

Ндприб98 =

Зкум98 = 22,8 тыс.р.

Ндприб99 =

Зкум99 =  тыс.р.

тыс.р.

Ндприб2000 =

Зкум2000 =  тыс.р.

тыс.р.

Ндприб2001 =

Зкум2001 =  тыс.р.

тыс.р.

Результаты расчета показателей эффективности внедрения стандарта ИСО 9001

Таблица 2

| Показатели | Годы | |||

| 1998 | 1999 | 2000 | 2001 | |

| Издержки внедрения, тыс.р.: единовременные текущие общие дисконтированные кумулятивные | 22,80 22,80 22,80 | 144,00 41,89 185,89 127,76 | 21,60 87,04 108,64 162,51 | 66,00 23,98 89,98 185,39 |

| Выгода, тыс.р. | -4,39 | 17,15 | 10,82 | |

| Прибыль от внедрения, тыс.р.: текущая дисконтированная | -22,80 -22,80 | -190,28 -116,49 | -91,49 -4,85 | -79,16 -36,03 |

| Стоимость (ценность) внедрения тыс.р | -22,80 | -139,29 | -186,15 | -222,18 |

| Текущая (статичная) норма прибыли, %. | -100,00 | -102,36 | -84,21 | -87,98 |

| Динамичная норма прибыли, % | -100,00 | -109,02 | -114,55 | -119,84 |

| Среднегодовая взвешенная ставка по коммерческим кредитам, % | 63,34 | 39,74 | 30,00 | |

Вывод:

Как видно из табл. 2, стоимость внедрения и норма прибыли – отрицательные величины, что свидетельствует о неэффективном (неэкономичном) внедрении стандартов.

Динамический метод

Проанализируем динамику потерь от брака в % к себестоимости по подразделениям.

Для проведения анализа по данному методу возьмем технико-экономические показатели качества по заводу за период 2000-2001 гг.

Таблица 3

|

| янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | ГОД | |

| ЗАВОД | 2000 | 0,95 | 0,93 | 0,94 | 0,94 | 1,07 | 1,03 | 1,04 | 1,15 | 1,21 | 1,51 | 1,51 | 1,56 | 1,16 |

| 2001 | 1,32 | 1,52 | 1,74 | 1,72 | 2,04 | 1,43 | 1,87 | 1,51 | 1,96 | 1.47 | 1,26 | 3,78 | 1,81 | |

| МП | 2000 | 0,78 | 0,69 | 0,79 | 0,84 | 0,82 | 0,8 | 0,75 | 0,84 | 0,88 | 1,68 | 1,86 | 1,45 | 1,02 |

| 2001 | 1,3 | 0,64 | 0,68 | 0,88 | 0,86 | 0.39 | 0,86 | 0,67 | 0,92 | 0,67 | 0,54 | 2,53 | 0,084 | |

| ЦСИД-8 | 2000 | 0,16 | 0,18 | 0,18 | 0,16 | 0.18 | 0,21 | 0,17 | 0,19 | 0,21 | 0,26 | 0,2 | 0,1 | 0,19 |

| 2001 | 0,16 | 0,19 | 0,15 | 0,21 | 0,46 | 0,02 | 0,23 | 0,01 | 0,17 | 0,21 | 0,18 | 0,91 | 0,23 | |

| ЦАД | 2000 | 0,6 | 0,41 | 0,48 | 0,73 | 0,62 | 0,64 | 0,43 | 0,53 | 0,59 | 0,66 | 1,1 | 0,64 | 0,62 |

| 2001 | 0,64 | 0,72 | 1,01 | 0,75 | 0,84 | 0,72 | 0,96 | 1,16 | 1,21 | 0,5 | 0,53 | 0,7 | 0,81 | |

| ЦСД | 2000 | 1,02 | 1,01 | 1,17 | 1,05 | 1,07 | 0,96 | 1,24 | 1,38 | 1,58 | 1,35 | 0,94 | 1,24 | 1,18 |

| 2001 | 0,79 | 1,19 | 0,92 | 0,82 | 1,59 | 1,21 | 0,97 | 1,16 | 0,74 | 0,81 | 0,54 | 0,82 | 0,93 | |

| ЦЧД | 2000 | 0,35 | 0,26 | 0,32 | 0,31 | 0,25 | 0,24 | 0,33 | 0,28 | 0,32 | 0,3 | 0,26 | 0,42 | 0,3 |

| 2001 | 0,19 | 0,64 | 0,35 | 0,25 | 0,58 | 0,35 | 1,07 | 0,39 | 0,47 | 1,01 | 0,32 | 0,66 | 0,53 | |

| ЦСИД-4 | 2000 | 0,13 | 0,16 | 0,21 | 0,16 | 0,19 | 0,15 | 0,18 | 0,16 | 0,16 | 0,22 | 1,05 | 0,56 | 0,26 |

| 2001 | 0,26 | 0,19 | 0,19 | 0,6 | 0,12 | 0,09 | 0,17 | 0,15 | 0,2 | 0,1 | 0,11 | 2,96 | 0,47 | |

| МСЦ-1 | 2000 | 0,63 | 0,57 | 0,87 | 0,66 | 0,68 | 0,48 | 0,41 | 0,47 | 0,54 | 0,75 | 0,57 | 1,28 | 0,65 |

| 2001 | 0,78 | 0,72 | 1,11 | 1,97 | 1,0 | 0,4 | 0,88 | 0,97 | 0,66 | 0,77 | 0,51 | 0,78 | 0,86 | |

| МСЦ-2 | 2000 | 0,18 | 0,18 | 0,26 | 0,39 | 0,56 | 0,54 | 0,41 | 0,46 | 0,77 | 5,51 | 1,64 | 4,19 | 1,17 |

| 2001 | 2,48 | 2,38 | 2,57 | 1,88 | 1,9 | 0,68 | 1,41 | 0,29 | 1,55 | 1,42 | 1,14 | 3,36 | 1,74 | |

| МСЦ-3 | 2000 | 0,96 | 0,63 | 0,49 | 0,7 | 0,61 | 0,55 | 0,72 | 0,65 | 0,63 | 0,7 | 0,8 | 0,77 | 0,68 |

| 2001 | 0,61 | 0,56 | 0,57 | 0,49 | 1,44 | 0,03 | 0,69 | 0,63 | 0,3 | 0,34 | 0,38 | 0,31 | 0,5 | |

| Автоматный | 2000 | 1,1 | 1,06 | 1,04 | 1,03 | 0,98 | 0,92 | 1,06 | 1,04 | 1,06 | 0,95 | 0,96 | 0,97 | 1,01 |

| 2001 | 1,06 | 1,12 | 1,05 | 4,19 | 3,81 | 1,82 | 1,25 | 2,12 | 2,97 | 1,07 | 0.66 | 1,15 | 1,81 | |

| Прессовый | 2000 | 0,21 | 0,2 | 0,17 | 0,2 | 0,23 | 0,2 | 0,2 | 0,23 | 0,19 | 0,2 | 0,21 | 0,2 | 0,2 |

| 2001 | 0,19 | 0,21 | 0,22 | 0,95 | 0,23 | 0,12 | 0,19 | 0,1 | 0,81 | 0,19 | 0,08 | 0,1 | 0,29 | |

| Термический | 2000 | 0,03 | 0,16 | 0,2 | 0,18 | 0,18 | 0,17 | 0,18 | 0,19 | 0,19 | 0,17 | 0,19 | 0,26 | 0,18 |

| 2001 | 0,2 | 0,14 | 0,15 | 0,12 | 0,19 | 0,19 | 0,19 | 0,16 | 0,09 | 009 | 0,12 | 0,17 | 0,15 | |

| ЛП | 2000 | 1,42 | 1,41 | 1,29 | 1,3 | 1,27 | 1,79 | 1,59 | 1,62 | 1,82 | 1,53 | 1,63 | 1,83 | 1,54 |

| 2001 | 1,55 | 2,03 | 2,72 | 2,03 | 2,72 | 2,17 | 2,59 | 2,84 | 3,36 | 2,45 | 2,47 | 5,3 | 2,71 | |

| Лит-1 | 2000 | 1,99 | 1,34 | 1,62 | 1,47 | 1,6 | 2,74 | 1,51 | 1,87 | 1,97 | 1,72 | 1,83 | 1,47 | 1,76 |

| 2001 | 1,07 | 1,53 | 2,08 | 1,72 | 2,51 | 1,97 | 2,6 | 2,76 | 2,65 | 2,65 | 2,43 | 7,09 | 2,64 | |

| Лит-2 | 2000 | 1,42 | 2,06 | 1,44 | 1,63 | 1,45 | 1,67 | 2,35 | 2 | 2,35 | 1,93 | 2,15 | 2,87 | 1,93 |

| 2001 | 1,94 | 2,5 | 3,33 | 2,3 | 2,95 | 2,37 | 2,58 | 2,93 | 4,07 | 2,24 | 2,53 | 3,6 | 2,79 | |

| ППС | 2000 | 0,71 | 0,72 | 0,75 | 0,69 | 0,8 | 0,74 | 0,74 | 0,71 | 0,69 | 0,71 | 0,65 | 0,7 | 0,71 |

| 2001 | 0,65 | 0,62 | 0,7 | 0,86 | 0,7 | 1,11 | 0,69 | 0,92 | 0,85 | 0,87 | 0,72 | 0,68 | 0,78 | |

| ЦМС | 2000 | 1,03 | 1 | 0,81 | 0,98 | 0,93 | 0,92 | 1,2 | 1,24 | 1,36 | 1,05 | 1 | 3,69 | 1,22 |

| 2001 | 1,45 | 2,49 | 2,9 | 1,27 | 2,2 | 0,74 | 0,99 | 1.18 | 0,68 | 0,7 | 0,16 | 1,2 | 1,28 | |

Рис.1  Вывод:

Вывод:

В 2001 году по сравнению с 2000 годом среднемесячная величина потерь от брака в % к себестоимости по заводу возросла на 56,0% и составила 1,81% (в 2000 г. – 1,16%). Основной рост произошел по Литейному производству на 76,0% (в 2001 г. – 2,71%, 2000 г. – 1,54%). Так же большой рост произошел по цехам Моторного производства: МСЦ-2 на 48,7%; ЦСИД-4 на 80,7%; Автоматный цех на 79,2%. В целом по МП среднемесячная величина потерь от брака в % к себестоимости снизилась на 17,6%.

|

из

5.00

|

Обсуждение в статье: Оценка экономической эффективности внедрения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы