|

Главная |

Направления использования финансовых ресурсов хозяйствующих субъектов

|

из

5.00

|

Финансовые ресурсы предприятия предназначены для:

- покрытия текущих затрат, связанных с производством и реализацией продукции, выполнением работ, оказанием услуг;

- инвестирования средств в капитальные вложения, необходимые для расширения производства, изменения структуры активов;

- инвестирования в ценные бумаги государства и других организаций;

- осуществления налоговых платежей и отчислений, погашения процентов и сумм получаемых кредитов, взносов во внебюджетные фонды;

- формирования различных денежных фондов и резервов (резервного, накопления, социального развития);

- перечислений на благотворительные цели, спонсорство и др.[18, C.415]

Таким образом, финансовые ресурсы используют предприятия в процессе трех видов деятельности - производственной, инвестиционной и финансовой. Они постоянно находятся в движении и в денежной форме пребывают лишь в виде остатков денежных средств на расчетных счетах в банках и кассе предприятия.

Финансовые ресурсы предприятия представляют собой средства, имеющиеся в его распоряжении, направляемые на возобновление и развитие производства, содержание объектов социальной сферы, осуществление финансовых инвестиций, в финансовые резервы (фонды) и на другие цели. Финансовые ресурсы, используемые на развитие производственного процесса, представляют собой капитал в его денежной форме. Важнейшей задачей и функцией финансового менеджмента является наращивание капитала, создающего прибыль, что обеспечивается только при условии организации постоянного оборота капитала, его направления в сферы производственно-экономической деятельности, приносящие (создающие) прибыль.[12, C.66]

Управление финансовыми ресурсами как комплексный процесс заключается в принятии финансовых решений, направленных на сохранение или изменение в краткосрочной или долгосрочной перспективе финансового и имущественного положения предприятия по сравнению со сложившимся в тот или иной период времени. Этот процесс включает, во-первых, организацию обеспечения предприятия финансовыми ресурсами; во-вторых, управление процессом их использования.

При этом постоянно существует необходимость определения и соответствующего выбора оптимальных источников финансирования деятельности предприятия. Специфика этого аспекта проблемы заключается в том, что обслуживание того или иного источника финансовых ресурсов обходится предприятию по-разному: любой источник финансирования имеет свою цену, причем эта цена в момент принятия решения далеко не во всех случаях может быть точно установлена. [12, C.68]

Управление процессом распределения и использования финансовых ресурсов (управление процессом размещения аккумулированных финансовых средств, что отражается в активе баланса предприятия) предполагает определение эффективных направлений вложения капитала, прежде всего оборотного, и формирование соответствующей структуры активов баланса предприятия.

Оборотные (текущие) активы составляют значительную долю общих активов предприятия, причем в некоторых отраслях (например, на предприятиях оптовой торговли) их удельный вес в структуре баланса нередко превышает долю основных средств. Характерным признаком оборотных активов является их относительно высокая мобильность (способность быстрого перехода из товарной в денежную форму и наоборот).[18, C.319]

Эффективное управление оборотными средствами необходимо прежде всего в целях обеспечения непрерывности текущей деятельности предприятия. От эффективности управления оборотными активами в значительной степени зависят результаты производственной деятельности, а следовательно, и финансовые результаты, и финансовое состояние предприятия. Именно это обстоятельство требует осуществления постоянного непрерывного контроля за процессами формирования фондов оборотных средств. Объектами управления оборотными активами являются их объемы, структура, источники формирования оборотных средств и структура этих источников.

Оптимальное распределение финансовых ресурсов при управлении текущими и оборотными активами. В данном случае необходимо установление стратегических ориентиров использования денежных средств, отражающих приоритетные направления финансовой стратегии предприятия.

При распределении финансовых ресурсов необходимо, следовательно, определить, во-первых, направления инвестирования: в расширение производства, ценные бумаги, приобретение товаров для перепродажи, недвижимость, валюту. Во-вторых, после определения наиболее предпочтительных форм инвестиций необходимо решить вопрос о способах и методах инвестирования. Главная проблема здесь заключается в необходимости формирования соответствующих бюджетов доходов и расходов, соблюдая классические правила, к которым, в частности, относятся:[18, C.321]

- достижение финансового соответствия сроков поступления и использования средств, при этом капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств;

- сбалансированность финансовых рисков: наиболее рисковые инвестиции рекомендуется финансировать за счет собственных источников (чистой прибыли и амортизационных отчислений). В целом возможность соблюдения этого правила зависит от таких факторов, как точность планируемой динамики денежного потока, цены заемных источников средств, способы их получения и т. п.;

- достижение предельной рентабельности: осуществление капитальных вложений, обеспечивающих инвестору достижение максимальной доходности;

- чистая прибыль от данного вложения должна превышать величину от помещения средств на банковский депозит.

- рентабельность инвестиций всегда должна быть выше индекса инфляции;

- рентабельность активов предприятия после реализации проекта должна превышать среднюю ставку банковского проекта.

Заключение

Финансы коммерческих организаций - это экономическая категория, которая выражает отношения, связанные с формированием, распределением и использованием денежных ресурсов организаций для осуществления их хозяйственной деятельности. Финансы коммерческих организаций являются составной частью финансовой системы государства, занимая определяющее положение в структуре финансовой системы, так как именно на их уровне формируется преобладающая масса финансовых ресурсов страны и начинаются процессы распределения и перераспределения стоимости.

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в его распоряжении, которые используются для осуществления текущих затрат, инвестиций, выполнения финансовых обязательств. Финансовые ресурсы формируются за счет собственных и привлеченных источников.

Финансовые ресурсы, задействованные в финансово-хозяйственной деятельности организации, составляют ее капитал. Другими словами, капитал организации - это значительная часть финансовых ресурсов организации, направляемая в текущую, финансовую и инвестиционную деятельность в целях получения прибыли. Капитал является главной экономической базой создания и функционирования коммерческой организации, характеризует вложенные в нее для обеспечения функционирования и получения прибыли имущественные ценности и денежные средства. Под общим понятием «капитал организации» обычно понимают различные его виды, которых достаточно много.

В процессе функционирования организации основными источниками финансовых ресурсов являются доходы. Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на доходы по обычным видам деятельности и прочие доходы, к которым относятся операционные, внереализационные и чрезвычайные доходы. В составе доходов по обычным видам деятельности выделяется выручка от продажи продукции и товаров, а также выручка, связанная с поступлениями за выполненные работы и оказанные услуги. Основными направлениями использования финансовых ресурсов коммерческих организаций являются расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные и чрезвычайные). К расходам по обычным видам деятельности относятся те из них, которые связаны с изготовлением и продажей товаров (выполнением работ, оказанием услуг): пополнение оборотных средств, оплата услуг и работ, оплата труда, уплата налогов, платежей во внебюджетные фонды.

Обобщающим показателем хозяйственной деятельности организации является прибыль. Можно сказать, что прибыль предприятия - это величина, на которую за определенный период возрастает объем собственных средств организации, а убыток - это величина, на которую за определенный период уменьшается объем собственных средств организации. В наиболее общем виде прибыль - это превышение общей суммы доходов над общей суммой расходов организации. Можно выделить несколько подходов к определению прибыли. Так, существуют понятия «экономическая прибыль», «бухгалтерская прибыль», «налогооблагаемая прибыль».

Условием непрерывности производства является возобновление его производственных фондов. По характеру участия в процессе производства производственные фонды подразделяются на основные и оборотные. Основные производственные фонды, как правило, многократно участвуют в производственном процессе и переносят свою стоимость на готовый продукт по частям по мере накопления амортизации. Оборотные фонды участвуют только в одном производственном цикле и полностью переносят свою стоимость на изготавливаемый продукт.

Важнейшими направлениями государственного воздействия на социально-экономическое развитие посредством государственных финансов является политика в области доходов (прежде всего налоговая политика), расходов, способов финансирования дефицита бюджета и управления государственным долгом. Проводимая государством бюджетная политика должна обеспечивать поддержание адекватных экономическим условиям темпов экономического роста, ограничение социального неравенства, эффективность государственных расходов.

Государственные финансы традиционно понимались как инструмент мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. В этом плане они представляют собой единый комплекс финансовых операций, с помощью которого органы государственного управления аккумулируют денежные средства и осуществляют денежные расходы.

Возрастающая сложность разработки и оценки эффективности государственной политики привела к отказу от рассмотрения финансов только как категории, рассматривающей движение денежных средств. Была осознана необходимость отражения в государственных финансах потоков всех ресурсов, составления балансов государственных активов и пассивов и оценки стоимости имущества, находящегося в собственности государства. Это повлекло за собой потребность в интеграции всех потоков ресурсов, с которыми имеют дело органы государственного управления, и построении системы государственных финансов, увязывающей чистую стоимость государственного имущества на начало какого-либо периода с потоками средств в течение планируемого периода и величиной стоимости этого имущества на конец периода.

Согласно новой трактовке государственных финансов они являются не только инструментом формирования и расходования денежных ресурсов, но также инструментом, обеспечивающим формирование всех актинов и пассивов органов государственного управления, включая нефинансовые активы и пассивы.

Список литературы

1. Бюджетная система Российской Федерации / под ред. О. Врублевской, М. Романовского. СПб.: Питер, 2008. – 576с.

2. Голодова Ж.Г. Финансы и кредит. – М.: ИНФРА-М, 2009. – 448с.

3. Грязнова А.Г. Финансы. М.: Финансы и статистика, 2004. – 360с.

4. Грязнова А.Г., Маркина Е.В. Финансы. – М.: Финансы и статистика, 2005. – 620с.

5. Ковалев А.П. Финансы и кредит. – 3-е изд., перераб. и доп. – Ростов н/Д.: «Феникс», 2005. – 416с.

6. Кондрашова А.В. Финансы предприятий в вопросах и ответах. М.: Проспект, 2005. – 388с.

7. Корчагин Ю.А. Современная экономика России. – Ростов н/Д.: Феникс, 2007. – 544с.

8. Корчагин Ю.А. Региональная финансовая политика и экономика. – Ростов н/Д.: Феникс, 2006. – 284с.

9. Красникова Е.В. Экономика переходного периода. – М.: Омега, 2006. – 420с.

10. Материалы Межрегиональной научно-практической конференции. 24 октября 2006 года г. Барнаул. - Барнаул, 2007. - 313 с.

11. Нешитой А.С. Финансы. – 6-е изд., перераб. и доп. – М.: Изд-торг корпорация «Дашков и К0», 2006. -512с.

12. Нешитой А.С. Бюджетная система Российской Федерации. – 5-е изд., испр. и доп. – М.: Изд-торг корпорация «Дашков и К0», 2006. - 308с.

13. Поляк Г.Б. Финансы. Денежное обращение. Кредит. М., 2007. – 450с.

14. Прогноз территориального социально-экономического развития Российской Федерации на период до 2015г. Официальный сайт Минэкономразвития Правительства РФ.

15. Родионова В.М. Финансы. – М.: Финансы и статистика, 2004. – 480с.

16. Федулова С.Ф. Финансы: учебное пособие. 2-е изд., перераб. и доп. / С.Ф. Федулова. – М.: КНОРУС, 2005. – 400с.

17. Финансы. Учебник. Под редакцией засл. деятеля науки РФ, проф. А.Г. Грязновой, проф. Е. В. Маркиной. -- М.: Финансы и статистика, 2005. – 540с.

18. Финансы. – 2-е изд., перераб. и доп. / Под ред. В.В. Ковалева. – М.: Проспект, 2008. – 640с.

19. Финансы. / под ред. А.И. Архипова, И.А. Погосова. – М.: ТК Велби, 2007. – 632с.

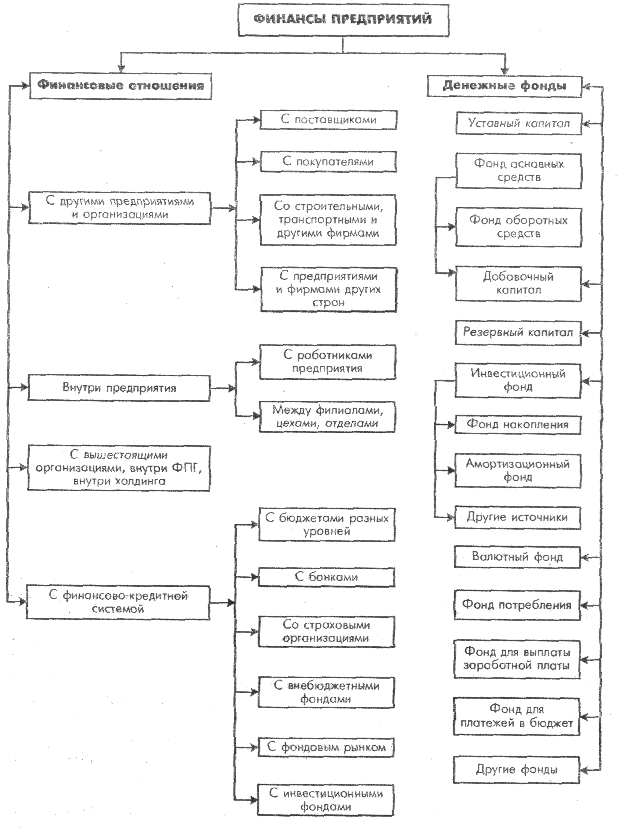

Приложение 1

Рис. 1. Механизм управления финансами предприятий

[1] Финансовые ресурсы народного хозяйства (Проблемы формирования и использования) / под ред. В.К. Сенчагова. М. : Финансы и статистика, 1982. С. 49.

[2] Россия в цифрах. 2003. М.: Госкомстат, 2003. С. 325.

[3] Вестник Банка России.- 2004. № 32. С. 12.

[4] Составлено по данным Российского статистического ежегодника 2006 г.

[5] Составлено по данным Российского статистического ежегодника 2006 г.

[6] Составлено по данным Российского статистического ежегодника 2005 г.

[7] За 2005 г. представлены данные по обрабатывающим производствам.

[8] Составлено по данным Российского статистического ежегодника 2006 г.

[9] Составлено по данным Российского статистического ежегодника 2006 г.

[10] Составлено по данным Российского статистического ежегодника 2006 г. и Справочника Министерства экономического развития и торговли РФ «Экономика России: итоги и перспективы роста».

[11] Составлено по данным Российского статистического ежегодника 2006 г.

|

из

5.00

|

Обсуждение в статье: Направления использования финансовых ресурсов хозяйствующих субъектов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы