|

Главная |

Анализ натуральных показателей производственной программы

|

из

5.00

|

Реферат

Курсовой проект выполнен по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия» содержит пояснительную записку из 49 страниц машинописного текста, 38 таблиц, 3 рисунков, 10 литературных источников.

БАНКРОТСТВО, ЛИКВИДНОСТЬ, ОБЪЁМ, ПРОДУКЦИЯ, ПРИБЫЛЬ, РЕАЛИЗАЦИЯ, РЕЗЕРВ, РЕНТАБЕЛЬНОСТЬ, СТРУКТУРА, ТЕМП РОСТА.

Целью курсового проекта – произвести анализ основных показателей работы ЗАО «Новоенисейский ЛХК» за период (2006-2008гг.), диагностику вероятности наступления банкротства, выявить резервы повышения эффективности деятельности предприятия, закрепить теоретические знания, полученных при изучении дисциплины.

Задачи курсового проекта – произвести анализ производственных результатов, использования основных фондов, трудовых ресурсов и социального развития предприятия, исследование затрат на производство и реализацию продукции, прибыли и рентабельности, проанализировать финансовое состояние, а также оценить эффективность деятельности, представить диагностику потенциала предприятия.

Содержание

Введение. 4

1 Анализ объема производства и реализации продукции. Ошибка! Закладка не определена.

1.1 Анализ стоимостных показателей производственной программы.. Ошибка! Закладка не определена.

1.2 Анализ натуральных показателей производственной программы.. 8

1.3 Анализ структуры продукции и структурных сдвигов. 9

2 Анализ использования основных фондов ЗАО «Новоенисейский ЛХК». 13

2.1 Анализ динамики состава и структуры основных фондов. Ошибка! Закладка не определена.

2.2 Анализ воспроизводства основных фондов. Ошибка! Закладка не определена.

2.3 Анализ технического состояния основных фондов. Ошибка! Закладка не определена.

3 Анализ использования трудовых ресурсов и социального развития предприятия ЗАО «Новоенисейский ЛХК». 20

3.1 Анализ состава и структуры кадров. 20

3.2 Анализ производительности труда. Ошибка! Закладка не определена.

3.3 Анализ использования фонда оплаты труда. 23

3.4 Анализ выплат социального характера. 24

4 Анализ затрат на производство и реализацию продукции ЗАО «Новоенисейский ЛХК». 27

4.1 Анализ сметы затрат на производство по элементам затрат. 27

4.2 Анализ затрат на 1 рубль выпуска товаров. 29

5 Анализ прибыли и рентабельности. 31

6 Анализ финансового состояния ЗАО «Новоенисейский ЛХК». 35

6.1 Анализ финансовых результатов. 35

6.2 Анализ финансового состояния. 37

7 Оценка эффективности деятельности, диагностика потенциала ЗАО «Новоенисейский ЛХК». 47

Заключение. 52

Библиографический список. 54

Приложение А-Технико-экономические показатели ЗАО НЛХК 2006-2008гг .

Положение Б - Бухгалтерский баланс за 2006г., 2007г., 2008г.

Приложение В - Отчёт о прибылях и убытках 2006 -2008 гг.

Приложение Г - Отчёт об изменении капитала 2006-2008гг.

Приложение Д - Отчёт о движении денежных средств 2006-2008гг.

Приложение Е - Приложение к бухгалтерскому балансу 2006-2008гг.

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Содержание анализа вытекает из функций. Одной из таких функций являться − изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа − контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

Центральная функция анализа − поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа − оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец − разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Основной задачей данного курсового проекта является изучение теоретических основ и приобретение практических навыков анализа хозяйственной деятельности предприятия.

Целью данной работы является произвести анализ и диагностику:

- использования основных фондов предприятия. Анализ их состава, движения;

- анализ состава и структуры кадров предприятия. Использование фонда заработной платы, анализ производительности труда, изучение динамики структуры кадров предприятия;

- анализ хозяйственной деятельности предприятия, включающий анализ финансового состояния предприятия и анализ результатов работы предприятия.

|

1

|

Выполнение объема производства продукции, поставок их потребителю в соответствии с договорными обязательствами оказывает влияние на планомерное развитие экономики предприятия в обеспечении этой продукции потребителя и население. При анализе производственных результатов необходимо рассмотреть стоимостные и натуральные показатели.

1.1 Анализ стоимостных показателей производственной программы

Анализ стоимостных показателей производственной программы дает возможность оценить объем производства продукции и реализации в целом по предприятию и по отдельным видам производства. При этом необходимо выделить объемные показатели по основному виду деятельности. В таблице 1.1 рассмотрен уровень и темпы роста по стоимостным показателям.

Таблица 1.1 - Анализ стоимостных показателей производственной программы анализируемого года по отношению к предыдущему

| Наименование показателя | 2007 | 2008 | Отклонение | Темп роста |

| 1.Выпуск товаров и услуг, тыс. руб. | 2200940 | 2890265 | 689325 | 131,32 |

| 2.Выручка от продажи товаров, продукции работ, услуг, тыс. руб. | 1956890,10 | 2445035,60 | 488145,45 | 124,95 |

На основе данных таблицы 1.1 в анализируемом 2008 году– увеличение объёма производства на 31,32 % при увеличении выручки на 24,95%. Это можно объяснить увеличением спроса на продукцию, выходом на новые рынки сбыта, наблюдается положительная тенденция, что говорит о значительно хорошей конкурентоспособности предприятия ЗАО Новоенисейского ЛДК.

Для оценки деятельности предприятия необходимо рассмотреть динамику показателей в таблице 1.2

|

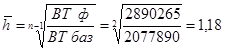

| Наименование показателя | Базовый год | Предыдущий год | Анализируемый год | Среднегодовой темп роста |

| 1.Выпуск товаров и услуг, тыс. руб. | 2077890 | 2200940 | 2890265 | 1,18 |

| 2.Выручка от продажи товаров, продукции работ, услуг, тыс. руб. | 1869962 | 195689,1 | 2445035,6 |

Среднегодовой темп роста можно определить по формуле (1.1)

(1.1)

(1.1)

Среднегодовой темп роста, равный 1,18 обеспечивается ценовым фактором, так как объем производства в натуральном выражении на данном предприятии снижается.

Для анализа ведущего вида продукции на предприятии и влияния отдельных факторов на отклонение по результату, рассмотрим таблицу 1.3.

Таблица 1.3 - Анализ стоимости пиломатериалов

| Наименование показателя | 2007 | 2008 | Отклонение |

| 1.Объём пиломатериалов, тыс. м3 | 459200 | 463700 | 4500 |

| 2. Цена 1 м3 , руб. | 4,319 | 4,629 | 0,309 |

| 3. Стоимость продукции пиломатериалов, тыс. руб. | 1983728 | 2146887 | 163159 |

На отклонение по результату в сумме 163159 тыс. руб. оказали влияние два фактора: объем и цена продаж.

Рассмотрим в отдельности влияние каждого фактора:

1. Влияние объёма пиломатериалов

4500 ∙ 4,319 = 19435,5 тыс. руб.

2. Влияние цены продаж

0,309 ∙ 459200 = 141892,8

Балансовая увязка = 19435,5 + 141892,8 = 161328,3

|

Объёмные показатели увеличили выпуск товаров на 19435,5 тыс.руб., увеличение цены продаж в результате инфляционных процессов в стране увеличило выпуск товаров на 141892,8 тыс. руб. Резервом повышения объёмов выпуска товаров по продукции пиломатериалов является увеличение объёма до уровня предыдущего года.

Анализ натуральных показателей производственной программы

Стоимостные показатели не всегда реально отражают ситуацию с выполнением объема производства, поэтому необходимо рассмотреть натуральные показатели производственных результатов.

Анализ производства отдельных видов продукции в натуральном выражении представлен в таблице 1.4.

Таблица 1.4 – Анализ производства продукции в натуральном выражении

| Показатель | Вид продукции | ||

| Пиломатериалы, тыс. м3 | ДВП, тыс. м2 | Технологическая щепа, тыс. м3 | |

| 1 | 2 | 3 | 4 |

| Произведено | |||

| 2006 год | 481,3 | 30512,8 | 78,9 |

| 2007 год | 489,7 | 32630,0 | 79,7 |

| 2008 год | 501,1 | 32245,9 | 82,1 |

| Внутризаводское потребление | |||

| 2006 год | 24,3 |

| |

| 2007 год | 23,6 |

| |

| 2008 год | 35,4 |

| |

| Отгружено | |||

| 2006 год | 433,4 | 30512,8 | 55,6 |

| 2007 год | 435,6 | 32630,0 | 56,5 |

| 2008 год | 423,9 | 32245,9 | 58,20 |

| Отклонение | |||

| 2007/2006 гг. | 8,4 | 2117,2 | 0,8 |

| 2008/2007 гг. | 11,4 | -384,1 | 2,4 |

| Темп роста, % | |||

| 2007/2006 гг. | 101,75 | 106,94 | 101,01 |

| 2008/2007 гг. | 102,33 | 98,82 | 103,01 |

Из таблицы 1.4 видим, что производство пиломатериалов и технологической щепы с каждым годом растет. Что касается ДВП, то в 2007 году по сравнению с 2006 производство выросло на 6,94%, а в 2008 году по сравнению с 2007 производство сократилось на 1,18%. Все ДВП отгружается покупателям. Тогда как часть пиломатериалов идет на внутризаводское потребление. В связи с увеличением к 2008 году внутризаводского потребления пиломатериалов в этом периоде сократилась их отгрузка. Также производится отгрузка технологической щепы, наблюдается рост данного показателя в динамике за 2006 – 2008 годы. В таблице 1.6 отражен анализ показателей качества продукции.

|

Таблица 1.6 – Анализ показателей качества продукции

| Наименование показателя | 2007 | 2006 | Отклонение |

| Выпуск товаров и услуг, тыс. руб. | 2200940,00 | 2890265,00 | 689325,00 |

| Из общего объема сертифицировано, тыс. руб. | 2181031,70 | 2867943,00 | 686911,30 |

| Удельный вес к общему объему, % | 99,10 | 99,23 | 0,13 |

По данным таблицы 1.6 можно сделать вывод о том, предприятии производит высококачественную продукцию, об этом свидетельствует большая доля сертифицированной продукции в общем объеме выпускаемой продукции. Также на протяжении анализируемого периода наблюдается незначительное увеличение сертифицированной продукции, это говорит о том, что предприятие заинтересовано в выпуске высококачественной продукции, так как основными потребителями являются зарубежные страны, а полученный сертификат качества FSC, позволяет успешно реализовывать продукцию иностранным партнерам.

|

из

5.00

|

Обсуждение в статье: Анализ натуральных показателей производственной программы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы