|

Главная |

Исследование влияния инвестиций на эффективность деятельности организации

|

из

5.00

|

Исследование влияния инвестиций на эффективность деятельности организации проведем на основе регрессионной модели [13, 18, 21, 23, 25, 29-31], отражающей зависимость между затратами в инвестиции и прибылью организации.

1. Построение системы показателей. Для построения регрессионной модели, отражающей зависимость прироста прибыли от инвестиций используем данные финансовой отчетности РК «Триал» за период с 2007 по 2009 год с разбивкой по кварталам.

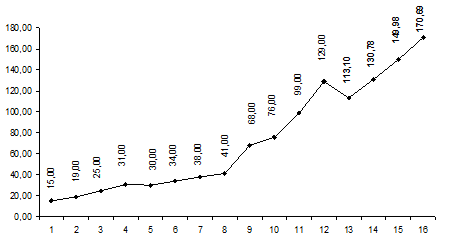

Статистические данные по всем переменным (Y - прирост прибыли, Х - инвестиции) приведены в таблице 2 (число наблюдений n=12, количество факторных переменных m=1).

Таблица 2. Система показателей модели

| Период | Прирост прибыли (Y) | Инвестиции в ИК (X) |

| 1 квартал 2007 г. | 15,00 | 1561,00 |

| 2 квартал 2007 г. | 19,00 | 1676,00 |

| 3 квартал 2007 г. | 25,00 | 2323,00 |

| 4 квартал 2007 г. | 31,00 | 2409,00 |

| 1 квартал 2008 г. | 30,00 | 3008,00 |

| 2 квартал 2008 г. | 34,00 | 4166,00 |

| 3 квартал 2008 г. | 38,00 | 4934,00 |

| 4 квартал 2008 г. | 41,00 | 5576,00 |

| 1 квартал 2009 г. | 68,00 | 14406,00 |

| 2 квартал 2009 г. | 76,00 | 14909,00 |

| 3 квартал 2009 г. | 99,00 | 15147,00 |

| 4 квартал 2009 г. | 129,00 | 17714,00 |

. Расчет параметров модели. Регрессионный анализ осуществим с помощью EXCEL, используя данные, приведенные в таблице 2. Результат регрессионного анализа содержится в таблицах 3-5. Рассмотрим содержание этих таблиц.

Таблица 3. Регрессионная статистика

| Наименование в отчете EXCEL | Принятые наименования | Значение |

| Множественный R | Коэффициент множественной корреляции | 0,952 |

| R-квадрат | Коэффициент детерминации | 0,906 |

| Нормированный R-квадрат | Скорректированный коэффициент детерминации | 0,896 |

| Стандартная ошибка | Стандартная ошибка оценки | 11,358 |

| Наблюдения | Количество наблюдений | 12,000 |

Таблица 4. Дисперсионный анализ

| df-число степеней свободы | SS-сумма квадратов | MS | F-критерий Фишера | |

| Регрессия | 1,000 | 12402,877 | 12402,877 | 96,143 |

| Остаток | 10,000 | 1290,039 | 129,004 | |

| Итого | 11,000 | 13692,917 |

Таблица 5. Оценка параметров модели

| Коэффициенты | Стандартная ошибка | t-статистика | |

| Y-пересечение | 11,039 | 5,184 | 2,129 |

| Инвестиции | 0,005 | 0,001 | 9,805 |

Пояснение к таблице 5. Во втором столбце 5 содержатся коэффициенты уравнения регрессии а0, а1. В третьем столбце содержатся стандартные ошибки коэффициентов уравнения регрессии, в четвертом - t-статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости объема прироста прибыли от размера инвестиций можно записать в следующем виде:

у = 11,039 + 0,005х.

3. Оценка качества модели. Качество модели оцениваем по адекватности и точности на основе анализа остатков регрессии Е, которые приведены в таблице 6.

Таблица 6. Расчеты по полученной модели

| Наблюдение | Предсказанный объем прироста прибыли | Остатки |

| 1 | 19,437 | -4,437 |

| 2 | 20,056 | -1,056 |

| 3 | 23,537 | 1,463 |

| 4 | 24,000 | 7,000 |

| 5 | 27,222 | 2,778 |

| 6 | 33,453 | 0,547 |

| 7 | 37,585 | 0,415 |

| 8 | 41,039 | -0,039 |

| 9 | 88,545 | -20,545 |

| 10 | 91,251 | -15,251 |

| 11 | 92,532 | 6,468 |

| 12 | 106,343 | 22,657 |

Более точную проверку независимости остатков проведем с помощью d-критерия Дарбина-Уотсона.

Для этого составим вспомогательную таблицу 7.

Таблица 7

| Наблюдение | Остатки | Е2(t) | [E(t) - E (t-1)]2 |

| 1 | -4,44 | 19,69 | |

| 2 | -1,06 | 1,12 | 11,43 |

| 3 | 1,46 | 2,14 | 6,35 |

| 4 | 7,00 | 49,00 | 30,66 |

| 5 | 2,78 | 7,71 | 17,83 |

| 6 | 0,55 | 0,30 | 4,97 |

| 7 | 0,42 | 0,17 | 0,02 |

| 8 | -0,04 | 0,00 | 0,21 |

| 9 | -20,55 | 422,11 | 420,52 |

| 10 | -15,25 | 232,61 | 28,02 |

| 11 | 6,47 | 41,84 | 471,74 |

| 12 | 22,66 | 513,35 | 262,09 |

| Итого | 1290,04 | 1253,84 | |

В качестве критических табличных значений уровней при n = 12, k=1 при уровне значимости в 5% возьмем величины d1=0,97 и d2=1,33.

Так как расчетное значение 0,972 больше d1=0,97, то можно сделать вывод о положительной автокорреляции в остатках с вероятностью 0,95.

Для оценки качества модели регрессии используют индекс корреляции и коэффициент детерминации, значения которых представлены в таблице 3. Значение индекса корреляции 0,952 свидетельствует о наличие прямой, достаточно сильной связи между результирующим и факторным признаками. Коэффициент детерминации R2=0,906 показывает долю вариации результативного признака под воздействием фактора. Следовательно, 90,6% вариации зависимой переменной учтено в модели и обусловлено влиянием включенного фактора.

Оценку значимости уравнения регрессии произведем на основе F-критерия Фишера, который равен 96,143 (см. таблицу 4). Табличное значение F-критерия при доверительной вероятности 0,95 при V1=k=1 и V2=n-k-1=12-1-1=10 составляет 4,96.

Поскольку Fрас>Fтабл, то гипотезу об адекватности уравнения регрессии принимаем с доверительной вероятностью 0,95.

. Оценка с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии.

Расчетное значение t-критерия Стьюдента для коэффициента уравнения регрессии а1 приведено в таблице 5: ta1= 9,805. Табличное значение t-критерия при 5% уровне значимости и степенях свободы (12-1-1=10) составляет 2,23. Так как |tрасч|>|tтабл|, то коэффициент а1 существенен (значим).

. Построение точечного прогноза результирующего показателя.

Прогнозные значения факторной переменной определим с помощью EXCEL, построив линию тренда для данных в таблице 2.

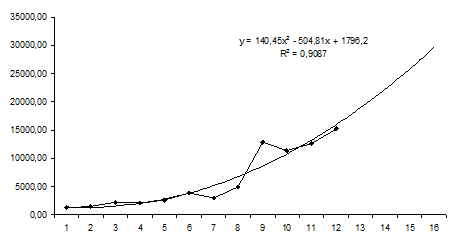

Для фактора размер инвестиций выбрана модель

у = 140,45x2 - 504,81x + 1796,2

по которой получим прогноз на следующие четыре квартала. График модели временного ряда инвестиций представлен на рис. 3.

Рис. 3. Прогноз показателя размер инвестиций

Анализ графика, представленного на рисунке 3, позволяет сделать вывод о том, что размер инвестиций предприятия имеют тенденцию к увеличению. При этом разброс фактических данных относительно линии тренда незначителен. Модель, полученная с помощью EXCEL, имеет хорошие характеристики, позволяющие построить достоверный прогноз.

Значения прогнозных расчетов фактора приведены в таблице 8.

Таблица 8. Расчет прогнозных значений факторов

| Шаг | Прогноз по размеру инвестиций |

| 13 | 18969,72 |

| 14 | 22257,06 |

| 15 | 25825,30 |

| 16 | 29674,44 |

Для получения прогнозных оценок зависимой переменной подставим найденные прогнозные значения фактора Х в уравнение регрессии.

Исходные и прогнозные значения результирующей переменой представлены на рис. 4. Анализ графика, представленного на рисунке 4, позволяет сделать вывод о том, что объем прироста прибыли имеет тенденцию к увеличению.

Рис. 4. Исходные и прогнозные значения объема прибыли

. Выводы по построенной модели. Результатом вычислений стало построение регрессионной модели зависимости между размером инвестиций (X) и объемом прироста прибыли (Y). Регрессионная зависимость имеет вид

у = 11,039 + 0,005х.

Таким образом, с ростом инвестиций растет прирост прибыли.

|

из

5.00

|

Обсуждение в статье: Исследование влияния инвестиций на эффективность деятельности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы