|

Главная |

Оценка эффективности использования имущества

|

из

5.00

|

В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества составляла 108297 тыс. руб., что видно по данным таблиц 1, 3, 5, 7 (приложение 7). В 2002 году эта сумма возросла до 404546 тыс. руб. Резкое увеличение валюты баланса (на 273,6%) обусловлено ростом текущих и постоянных активов, причем решающее влияние оказало изменение вне-оборотных активов. %%

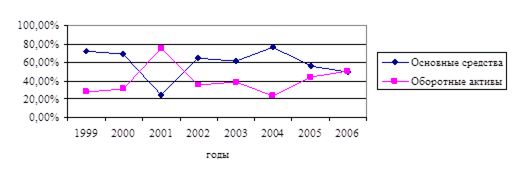

Рисунок 2.1. – Динамика структуры активов предприятия

Видно, что на исследуемом периоде основные и оборотные фонды имели в структуре баланса разную пропорцию. Как правило наибольший удельный вес составляли основные фонды, но некоторые периоды наибольший удельный вес составляли текущие активы (оборотный капитал).

В течение 2003 года произошел незначительный рост стоимости имущества - до 408937 тыс. руб., что всего на 1,1% выше аналогичной суммы предыдущего года. Это связано с уменьшением стоимости внеоборотных активов.

Рассмотрим основные показатели деятельности предприятия за период с 2003 до 2005 гг. (приложение 7, 10). Анализируя данные таблицы, можно сделать вывод, что стоимость имущества за период с конца 2003 по конец 2005 гг. уменьшилась на 1,1%, в то время как основные производственные фонды за этот же промежуток увеличились на 1,1%.

Анализ имущественного баланса состоит в сравнении средств по активу с обязательствами по пассиву. Как видно из данных таблицах 2.1 наибольший вес в структуре активов предприятия в 2003 г. занимали оборотные активы, они составляли 70,3%, но в последующих годах, а именно в 2004 и 2005 гг. внеоборотные активы стали занимать наибольший удельный вес в структуре активов предприятия, они занимают 64,0% в 2004 г. и 61,7% соответственно в 2005г.

В структуре оборотных активов наибольший удельный вес занимают запасы, их доля уменьшилась 49,4% в 2003г до 31,5% в 2005г. это является положительной тенденцией для предприятия, так как запасы со временем станут непригодны для продажи, тем самым, принося предприятию убытки. Но, несмотря на это, общее количество запасов на предприятии увеличилось, на 75359 тыс. руб., что является негативным моментов для деятельности предприятия.

Таблица 2.1 – Структура активов ООО «Птицефабрика Снежка», 2003 – 2005 гг. (тыс. руб.)

| Показатели | Абсолютная величина | Удельный вес, % | Изменение 2005г от 2003г. (+,-) | ||||

| 2003г. | 2004г. | 2005г. | 2003г | 2004г | 2005г | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Внеоборотные активы | 32206 | 259036 | 252132 | 29,7 | 64,0 | 61,7 | +219926 |

| Оборотные активы, в том числе Запасы Дебиторская задолженность Денежные средства | 76091 53511 13036 1037 | 145510 117006 12626 457 | 156805 128870 10828 386 | 70,3 49,4 12,0 0,9 | 35,9 28,9 3,1 0,1 | 38,4 31,5 2,6 0,09 | +80714 +75359 -2208 -651 |

| Всего | 108297 | 404546 | 408937 | 100 | 100 | 100 | 300640 |

Анализируя таблицу 2.1 можно сделать вывод, что положительно на деятельность предприятия сказывается уменьшение дебиторской задолженности, руководству предприятия необходимо тщательно контролировать возврат дебиторской задолженности, так как непогашенная в срок дебиторская задолженность – прямой путь к убыткам.

Также видно, что на предприятии уменьшилась сумма денежных средств, это может отразиться на платежеспособности предприятия и привести к тому, что предприятие не сможет отвечать по своим обязательствам в полном объеме. Сумма денежных средств сократилась в 2004 году по сравнению с 2003 годом, из-за того, что предприятие направило часть средств на погашение задолженности.

Коэффициент соотношения оборотных и внеоборотных активов ООО «Птицефабрика Снежка» изменяется следующим образом: если на 1 рубль вне-оборотных активов в 2001 г. приходилось 2,36 рубля оборотных активов, то в 2002 и 2003 гг. уменьшился до 0,56 рубля и 0,62 рубля соответственно.

Изменение структуры активов в течение 2002 года в пользу уменьшения доли мобильного имущества (с 70,3% до 36%) и, следовательно, увеличение удельного веса внеоборотных активов (с 29,7% до 64%) может свидетельствовать о расширении производственной базы. Уменьшение долей текущих и постоянных активов в 2003 году существенного влияния не оказывает. Об этом говорит и рост доли реального имущества птицефабрики в его общей стоимости (с 70,5% в 2001г. до 87,4% в 2002г. и 88,8% 2003г.)

Для того чтобы сделать обоснованные выводы о причинах изменения в структуре имущества, следует провести детальный анализ разделов и статей актива баланса.

Основную массу имущества предприятия ООО «Птицефабрика Снежка» составляют внеоборотные активы. Как видно из таблицы 2 (приложение 6) за ана-лизируемый период сумма основного капитала увеличилась на 682,9% (за счет роста на 704,3% в 2002г. и уменьшения на 2,7% в 2003г.). Влияние на данное изменение оказали значительное увеличение значения всех статей в течение 2002г., что может свидетельствовать о расширении инвестиционной деятельности, и несущественное их уменьшение в 2003г. Так, размер основных средств изменился с 22823 тыс. рублей в 2001г. до 236586 тыс. рублей (на 936,6%) в 2002г. и 234079 тыс. рублей (на 1,1%) в 2003г.; незавершенного строительства - с 9344 тыс. рублей до 22357 тыс. рублей (на 139,3%) и 17948 тыс. рублей (на 19,7%); долгосрочных финансовых вложений - с 39 тыс. рублей до 93 тыс. руб-лей (на 138,5%) и 105 тыс. рублей (на 12,9%).

Результаты вертикального анализа показывают, что в составе внеоборот-ных активов долгосрочные финансовые вложения занимают меньшую долю. К тому же их удельный вес уменьшился с 0,1% до 0,04%. Доля незавершенного строительства изменилась с 29% до 8,6% и 7,1%, что следует оценивать положительно.

Наибольший удельный вес в долгосрочных активах предприятия занимают основные средства. За анализируемый период их доля возросла с 70,9% в 2001г. до 91,3% в 2002г. и до 92,8% в 2003г.

Стоимость производственных основных фондов увеличивается на протя-жении всего анализируемого периода - с 23849 тыс. рублей до 225147 тыс. руб-лей (на 844,1%) и до 234611 тыс. рублей (на 4,2%), а стоимость непроизводст-венных увеличивается в 2002г. с 123 тыс. рублей до 18928 тыс. рублей (в 16 раз) и уменьшается в 2003г. до 16476 тыс. рублей (на 13%).

Проводя вертикальный анализ нетрудно заменить, что наибольший удельный вес в структуре основных средств приходится на здания, доля которых в течение изучаемого периода увеличивается (с 41,8% в 2001г. до 52,6% в 2002г. и 58,5% в 2003г.), а так же машины, оборудование (10,5%; 8,6%; 9%) и другие виды основных средств (37,3%; 27,5%; 19,7%), доля которых уменьшается. Об этом свидетельствует и изменение доли производственных (с 99,5% до 93,4% к 2003г.) и непроизводственных (соответственно с 0,5 до 6,6) основных фондов.

Уровень и темпы роста сельскохозяйственной продукции, повышение экономической эффективности производства в сельском хозяйстве в определенной мере зависит от обеспеченности отрасли основными средствами.

Низкая обеспеченность предприятия основными производственными фондами приводит к росту трудоемкости и увеличению материально-денежных затрат на производство единицы продукции. Оценка уровня обеспеченности хозяйства основными производственными фондами приводится в таблице 2.2.

Таблица 2.2 - Уровень обеспеченности предприятия основными производственными фондами тыс. руб

| Показатели | годы | 2003 г. в % к 2001 | ||

| 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 |

| Фондообеспеченность, тыс. руб. | 4041,9 | 4214,0 | 3769,0 | 92,4 |

| Энергообеспеченность, л. с. | 611,1 | 607,6 | 295,4 | 48,0 |

| Фондовооруженность, тыс. руб. | 216,6 | 229,0 | 211,3 | 97,5 |

| Энерговооруженность, л. с. | 32,8 | 33,0 | 17,4 | 53,0 |

| Фондоотдача, тыс. руб. | 72,3 | 79,2 | 74,0 | 102,4 |

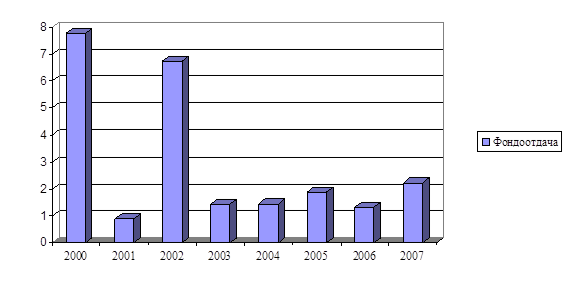

Рисунок 2.2 - Динамика фондоотдачи ОАО «Снежка»

Анализируя уровень обеспеченности хозяйства ОПФ можно сделать вывод о том, что фондообеспеченность и энергообеспеченность в ООО «Птицефабрика «Снежка» к 2003 году снизились соответственно на 7,6 % и 52 % по сравнению с 2001 годом. Это связано с увеличением площади сельскохозяйственных угодий за счет присоединения земель.

Энерговооруженность и фондовооруженность в анализируемом предприятии снизились в 2003 году по сравнению с 2001 годом соответственно на 47 % и 2,2 %. Данное изменение связано с увеличением численности работников в хозяйстве.

Видно, что фондоотдача в разные периоды деятельности была разной, однако наблюдается общая тенденция к некоторому ее повышению последние годы.

Фондоотдача в 2002 году уменьшилась на 2,4 % по сравнению с 2000 годом, что связано с увеличением валовой продукции и одновременной передачей имущества ОАО в качестве вклада в уставный капитал ООО. Более точные сведения мы можем увидеть после 2003 года: здесь прослеживается тенденция к росту фондоотдачи.

Наибольший рост стоимости оборотных активов приходится на 2002г. (до 145510 тыс. рублей, что на 91,2% больше 2001г.). Данное изменение про-изошло за счет увеличения затрат, денежных средств на расчетных счетах, а так же стоимости сырья и материалов.

Большое влияние на финансовое состояние и производственные результаты предприятия ООО «Птицефабрика Снежка» оказывает состояние запасов. Их увеличение с 53511 тыс. рублей в 2001г. до 117006 тыс. рублей (на 118,7%) в 2002г. и 128870 тыс. рублей (на 10,1%) в 2003г. свидетельствует о расширении масштабов деятельности предприятия. Так же это может говорить о стрем-лении предприятия защитить денежные средства от обесценивания под воздей-ствием инфляции.

Дебиторская задолженность предприятия снизилась с 13036 тыс. рублей до 12626 тыс. рублей (на 3,1%) и 10828 тыс. рублей (на 14,2%), что происходит за счет ускорения расчетов. Наблюдается рост задолженности по расчетам с покупателями и заказчиками (на 35,1% в 2002г. и на 46,9% в 2003г.), что говорит о том, что предприятие активно использует стратегию товарных ссуд для потребителей своей продукции.

Уменьшение денежных средств предприятия в кассе и на счетах пред-приятия на 55,9% в 2002г. и на 15,5% в 2003г., с одной стороны -хорошо, так как предприятие стремиться иметь необходимый лимит для текущей оперативной деятельности, в другой стороны - может возникнуть рост просроченной задолженности по кредитам банку, поставщикам, в результате чего увеличится продолжительность финансового цикла и снизится рентабельность предприятия.

Существенные структурные изменения оборотного капитала в 2002г. мо-гут говорить о неустойчивой работе предприятия, что связано с началом дея-тельности. К 2003г. структура текущих активов стабилизируется, процесс про-изводства и сбыта продукции отлаживается.

Наибольший удельный вес в структуре оборотных активов занимают за-пасы. Причем их доля возросла с 70,3% в 2001г. до 80,4% в 2002г. и 82,2% в 2003г. Что связано с изменением доли животных на выращивании (уменьшением с 49,2% в 2001г. до 46,8% в 2002г. и повышением в 2003г. до уровня 2001г.), сырья и материалов (увеличением с 12,9% в 2001г. до 21,5% в 2002г. и несуще-ственным уменьшением в 2003г. до 20,6%).

Низкий удельный вес готовой продукции и уменьшение ее доли (с 7,8% в 2001г. до 6% в 2002-2003гг.) очередной раз подтверждает отсутствие проблем со сбытом.

К 2003г. уменьшилась и доля дебиторской задолженности (с 17,1% в 2001г. до 8,7% и 6,9% соответственно в 2002г. и 2003г.), что свидетельствует об улучшении финансовой ситуации на предприятии.

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. Коэффициент деловой активности представлен в таблице 2 (приложение 11). Он позволяет проанализировать, насколько эффективно предприятие использует свои средства.

Проведем анализ показателей деловой активности для исследуемого предприятия. (приложение 11 табл. 1, 2, рис. 1)

Рассчитав данные показатели можно сделать вывод, что все рассмотренные коэффициенты деловой активности, кроме оборачиваемости дебиторской задолженности уменьшились в 2005 г. по сравнению с 2003 г., т.е. предприятие получает все меньше выручки с вложенных средств. Это связано с неэффективной финансовой политикой предприятия, так как периоды оборачиваемости на предприятии получаются довольно большие.

Из данных таблицы 1 (приложение 11) видно, что оборачиваемость дебиторской задолженности в 2004г резко увеличилась. Это связано с тем, что на предприятии стали тщательнее отслеживать динамику дебиторской задолженности.

При расчете коэффициента оборачиваемости активов (или, как еще назы-вают, коэффициента трансформации) наблюдается тенденция его снижения: если в 2001г. каждая единица актива приносила 1,87 денежных единиц, то к 2002-2003гг. эта сумма снизилась до 0,84-0,85 единиц. Причем оборот в 2001г. составил 195 дней, в 2002г. - 435 дней и в 2003г. - 440 дней, что может свиде-тельствовать об уменьшении изношенности активов предприятия.

Рассматривая коэффициент оборачиваемости материально-производственных запасов можно отметить, что в 2001г. запасы оборачивались 3,5 раза, а к 2002-2003 скорость реализации снизилась до 2,5 раза. Об этом сви-детельствует оборачиваемость в днях: в 2001г. требовалось 105 дней для про-дажи материально-производственных запасов, а в 2002-2003гг. количество дней возросло в среднем до 150 дней. Что делает структуру оборотных активов менее ликвидной, а финансовое положение предприятия неустойчивым.

Такая же динамика изменения оборачиваемости оборотных активов: с 2,7 раза в 2001г. (т.е. 137 дней) до 2,3 раза в 2002г. (156 дней) и 2,2 (169 дней) в 2003г.

Уменьшение скорости и увеличение дней оборота средств при прочих равных условиях отражает понижение производственно-технического потенциала фирмы.

Коэффициент дебиторской задолженности показывает, что за 2001г. данная задолженность превратилась в денежные средства 16 раз, в 2002г. -27 раз, в 2003г. - 31 раз, т.е. проблем с оплатой отгруженной продукции у предприятия нет. Коэффициенты оборачиваемости так же можно рассчитать в днях: для оп-латы данной задолженности в среднем требовалось в 2001г. -23 дня, в 2002г. - 14 дней, в 2003г. - 12 дней.

Коэффициент кредиторской задолженности свидетельствует о том, что для оплаты счетов в 2001г. предприятию необходимо было сделать 3,25 оборо-та, в 2002г. - 3,81 оборота и в 2003г. - 4,58 оборота. Это осложняет отношения с поставщиками (неплатежи).

Коэффициенты оборачиваемости в днях свидетельствует, что для оплаты кредиторской задолженности потребовалось: в 2001г. – 112 дней, в 2002г. - 96 дней, в 2003г. - 60 дней.

Оборачиваемость кредиторской задолженности во много раз меньше обо-рачиваемости дебиторской задолженности, причем эта разница постоянно уве-личивается. С этим связана и разница в днях оплаты.

Как следует из расчетов, условия, на которых предприятие получает по-ставки, несколько лучше, чем условия, предоставляемые покупателям своей продукции. В целом это положительно характеризует финансовое управление компанией, поскольку приток денежных средств от дебиторов более интенсивен, чем их отток кредиторам.

Таким образом, имеют место негативные тенденции в деловой активности предприятия, что наглядно видно на рисунке 1 приложения 11. Хотя весь период оборота дебиторской задолженности был меньше период оборота кредиторской задолженности, но к началу 2007 года наметилась тенденция ухудшению этого показателя: к тому, что видимо в будущем период возврата дебиторской задолженности будет в 2007 году больше периода возврата кредиторской задолженности.

|

из

5.00

|

Обсуждение в статье: Оценка эффективности использования имущества |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы