|

Главная |

Анализ финансово хозяйственной деятельности ОАО «Санаторий «Чувашия»

|

из

5.00

|

Оценка финансового результата деятельности предприятия показана в таблице 2.1.

Таблица 2.1 Показатели формирования финансовых результатов ОАО «Санаторий «Чувашия» (за 2009-2011 гг.)

| Показатели | Года | Отклонения (2009-2010)(+;-) | Темп Роста (2009-2010), % | Отклонения (2010-2011)(+;-) | Темп Роста (2010-2011) , % | ||

| 2009 тыс.руб | 2010 тыс.руб | 2011 тыс.руб | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 84657 | 101677 | 119681 | 17020 | 120% | 18004 | 117% |

| Себестоимость проданных товаров, продукции, работ, услуг | 75380 | 91373 | 108406 | 15993 | 121% | 17033 | 118% |

| Валовая прибыль | 9277 | 10304 | 11275 | 1027 | 111% | 971 | 109% |

| Коммерческие расходы | 2282 | 2953 | 3563 | 671 | 129% | 620 | 120% |

| Прибыль (убыток) от продаж | 3629 | 3731 | 2962 | 102 | 102% | -769 | 79% |

| Прочие доходы и расходы | |||||||

| Прочие расходы | 1797 | 4060 | 6085 | 2263 | 225% | 2025 | 149% |

| Внереализационные доходы | - | - | |||||

| Прибыль (убыток) до налогообложения | 2452 | 1923 | 2226 | -529 | 78% | 303 | 115% |

| Текущий налог на прибыль | 1068 | 1050 | 1623 | -18 | - | 573 | - |

| Чистая прибыль | 1330 | 831 | 628 | -499 | 62% | -203 | 75% |

| Рентабельность продаж | 0,048 (4,8%) | 0,041 (4,1%) | 0,027 (2,7%) | -0,7% | - | -0,014 | - |

По таблице 2.1 можно сказать, что в 2011 году предприятие получило прибыли в сумме 628 тыс.руб., рентабельность от продаж составила 2,7%. В 2011 году прибыль уменьшилась на 203 тыс.руб. по сравнению с предыдущими годами. Если сравнивать с 2009 годом, то прибыль упала больше чем в 2 раза с 1330 тыс. руб. до 628 тыс. руб.

Уменьшение прибыли происходит за счет следующих показателей: увеличение себестоимости продукции (на 15993тыс. руб. и на 17033 тыс.руб. в 2010-2011 гг. соответственно), коммерческих расходов (на 671тыс. руб. и на 620 тыс.руб. в 2010-2011 гг. соответственно) и прочих расходов (на 2263тыс. руб. и на 2025 тыс.руб. в 2010-2011 гг. соответственно), большого налога на прибыль за счет увеличения выручки

Если рассматривать динамику финансовых показателей за 3 года то можно сказать, что отклонения в прибыли в 2011 (-203 тыс. руб.) году уменьшилось по сравнению с 2010 годом (-499 тыс. руб.), это говорит, что в будущем предприятие может увеличить прибыль или оставить на том же уровне.

Платежеспособность характеризуется наличием у предприятия возможностей частично или полностью обеспечить свои обязательства в соответствии с законодательством или заключенными договорами. Степень платежеспособности зависит от ликвидности активов и срочности обязательств.

Коэффициент показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами денежными средствами и краткосрочными финансовыми вложениями.

Коэффициент показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства.

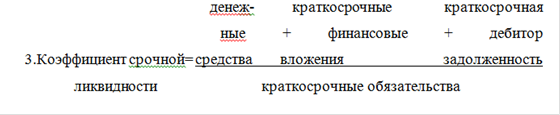

Коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов.

Таблица 2.2. Динамика показателей платежеспособности ОАО «Санаторий «Чувашия»» за 2009-2011 гг.

| Показатели | Норма | 2009 | 2010 | 2011 |

| 1.Коэффициент абсолютной ликвидности | 0,2 - 0,3 | 0,059 | 0,219 | 0,016 |

| 2.Коэффициент текущей ликвидности | 1,5 - 2 | 0,86 | 0,74 | 0,76 |

| 3.Коэффициент срочной ликвидности | 1 | 0,17 | 0,34 | 0,07 |

Коэффициент абсолютной ликвидности на конец 2011 года составил 0,016 хотя в 2010 году был 0,219 что соответствует норме. Коэффициент текущей ликвидности в 2009-2011 гг. бал почти одинаковый, но ниже нормы. Коэффициент срочной ликвидности на конец 2011 года составил 0,07, что на 0,27 ниже 2010 года, хотя в 2010 году он увеличился на 0,17 по сравнению с 2009 годом, но все равно ниже нормы.

Таким образом, за анализируемый период ОАО «Санаторий «Чувашия» сохранило неспособность погасить текущие обязательства за счет запасов, дебиторской задолженности, денежных средств и прочих оборотных активов.

Для более глубокого анализа финансового состояния организации целесообразно рассчитать ряд относительных показателей - финансовых коэффициентов.

Таблица 2.3. Показатели финансовой устойчивости ОАО «Санаторий «Чувашия» в 2009-2011гг.

| Показатели | Норма | 2009 год | 2010 год | 2011 год | Изменение (+,-) 2009-2010 | Изменение (+,-) 2010-2011 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Коэффициент автономии (стр.490/стр.700) Ка = собственный капитал итого баланса нетто | 0,5 | 0,65 | 0,62 | 0,63 | -0,03 | 0,01 |

| 2.Коэффициент соотношения заемных и собственных средств (стр.690/стр.490) Кз = обязательства организации собственные средства | < 1 | 0,52 | 0,6 | 0,57 | 0,08 | -0,03 |

| 3.Коэффициент маневренности собственного капитала (стр.490 + стр.590 - стр.190 / стр.490) собственные оборотные Км = ______средства_________ источники собственных средств | > 0,5 | -0,07 | -0,16 | -0,13 | -0,09 | 0,03 |

| 4. Коэффициент обеспеченности собственными оборотными средствами (стр.490 + стр.590 - стр.190/стр.290) собственные оборотные Ксос= _____средства______ оборотные активы | > 0,1 | -0,16 | -0,36 | -0,32 | -0,2 | 0,04 |

| 5.Коэффициент соотношения собственных и привлеченных средств (стр.490/стр.690) Кзс = собственный капитал привлеченный капитал | > 1 | 1,89 | 1,64 | 1,73 | -0,25 | 0,09 |

| 6. Коэффициент финансовой зависимости (стр.700/ стр.490) Кн = валюта баланса-нетто собственный капитал | < 1,25 | 1,53 | 2,65 | 2,73 | 1,12 | 0,08 |

Коэффициент автономии в организации в 2009 году составлял 0,065, а в 2010 - 0,62 и в 2011-0,63. Все показатели выше среднего. Можно сделать вывод о высоком запасе прочности в организации, хотя в 2010 году показатель и уменьшился до 0,62.

Коэффициент соотношения заемных и собственных средств на 2009 год составил 0,52, а на 2010 - 0,6 и в 2011 -0,57 . Все показателя ниже 1, что говорит о финансовой устойчивости, хотя на конец 2011 года коэффициент существенно снижается.

Коэффициент маневренности в 2009 году составлял -0,07, а в 2010 - -0,16 и в 2011 - -0,13. Значения этих величин ниже нормативного, что означает о недостаточном количестве средств для финансового маневра у организации.

Коэффициент обеспеченности собственными оборотными средствами ниже нормы: -0,16, -0,36, -0,32 в 2005 - 2011 годах, что свидетельствует о плохом финансовом состоянии организации, о ее невозможности проводить независимую политику, но в 2011 году этот коэффициент стал намного выше и увеличился на 0,04.

Коэффициент обеспеченности собственных и привлеченных средств показывает, какая часть деятельности организации финансируется за счет собственных средств и этот показатель выше нормы.

Коэффициент финансовой зависимости характеризует зависимость организации от заемных источников, и он выше нормы, но все же значение этого коэффициента в не намного больше нормативного.

Далее рассмотрим рентабельность предприятия таблица 2.4.

Таблица 2.4 Показатели рентабельности на ОАО «Санаторий «Чувашия» в 2009-2011гг.

| Показатели | 2009 | 2010 | 2011 | Отклонение (+;-) 2009-2010 | Отклонение (+;-) 2010-2011 | Темп роста, % 2009-2010 | Темп роста, 2010-2011% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Прибыль от продаж | 3629 | 3731 | 2962 | 102 | -769 | 102% | 79% |

| Прибыль до налогообложения | 2452 | 1923 | 2226 | -529 | 303 | 78% | 115% |

| Себестоимость продукции | 75380 | 91373 | 108406 | 15993 | 17003 | 121% | 118% |

| Выручка от реализации | 84657 | 101677 | 119681 | 17020 | 18004 | 120% | 117% |

| Среднегодовая стоимость активов | 22517 | 22083 | 21583 | -434 | -500 | 98% | 97% |

| Среднегодовая стоимость капитала | 49527 | 49453 | 49332 | -74 | -112 | 99% | 99% |

| Рентабельность продаж,% | 4,28 | 3,67 | 2,47 | -0,61 | -1,2 | 85% | 67% |

| Рентабельность активов,% | 5,9 | 3,76 | 2,9 | -2,16 | -0,86 | 63% | 77% |

| Рентабельность собственного капитала | 2,68 | 1,68 | 1,27 | -1 | -0,44 | 62% | 75% |

Из таблицы 2.4 видно, что на протяжении всего рассматриваемого периода прибыль от продаж уменьшилась, так в 2011 году по сравнению с 2006 годом прибыль уменьшилась на 769 тыс. руб. (в 12 раз) хотя в 2010 увеличилась на 102 ты. Руб. по сравнению с 2009. Себестоимость продукции повышается, так в 2011 году по сравнению с 2006 годом она увеличилась на 17003 тыс.руб., а в 2010 на 15993 - с2005 . Выручка от реализации в общей сложности с 2010 по 2011 год увеличилась на 18004 тыс.руб. Все показатели рентабельности уменьшаются, что говорит о не очень хорошем состоянии предприятия.

Сделав анализ всех показателей хозяйственной деятельности санатория можно сказать, что предприятие прибыльно. Прибыль за 2011год составляет 2962000 руб. Из этого следует, что нам можно не брать кредит на реализацию бизнес проекта по обустройству пляжной зоны санатория «Чувашия». Предприятие вполне самостоятельно может реализовать этот проект.

|

из

5.00

|

Обсуждение в статье: Анализ финансово хозяйственной деятельности ОАО «Санаторий «Чувашия» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы