|

Главная |

Анализ структуры капитала

|

из

5.00

|

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия. Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные (внеоборотные активы) или основной капитал и текущие (оборотные) активы.

Руководство предприятия должно иметь четкое представление, за счет каких источников, ресурсов оно будет осуществлять свою деятельность и в какие сферы деятелшьности оно будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моменотом в деятельности любого предприятия.

Поэтому анализ наличия источников формирования и размещения капитала имеет большое значение.

В процессе анализа необходимо:

1. изучить состав, структуру и динамику источников формирования капитала предприятия;

2. установить факторы изменения их величины;

3. определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы изменения последней;

4. оценить уровень финансового риска (соотношение заемного и собственного капитала);

5. оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой усойчивости предприятия;

6. обосновать птимальный вариант соотношения собственного и заемного капитала.

Формируется к4апитал предприятия как за счет собственных. Так и за счет заемных источников.

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находится в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.). оборотный капитал может функционировать в денежной и материальной форме. В период инфляции вложение средств в денежные активы приводит к понижению покупательской способности.

Возмещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. И при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

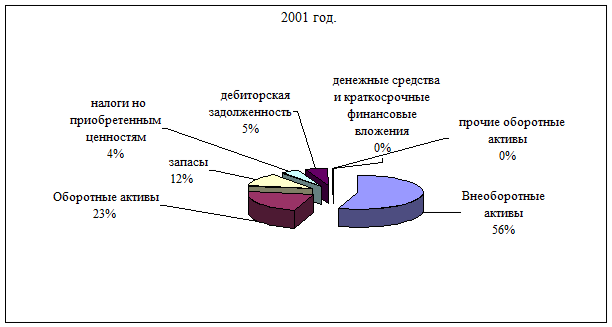

Для общей характеристики средств предприятия изучается их наличие, состав, структура и происшедшие в них изменения. По данным формы 1 «Баланс предприятия» за 2000-2002 годы составляем аналитические табл. 2.3.

Таблица 2.3.1

| Показатели | 2001 год

| 2002 год

| 2003 год | Отклонение 2002 к 2001 гг. | Отклонение 2003 к 2002 гг. | Отклонение 2003 к 2001 гг. | Тр 2002/ 2001 | Тр 2003/ 2002 | Тр 2003/ 2001 | ||||||

| сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | % | % | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 113 | 14 | 15 |

| Всего средств (итог баланса) | 21893 | 100,0 | 28981 | 100 | 36807 | 100 | 7088 | - | 7826 | - | 14914 | - | 132,4 | 127,0 | 168,12 |

| I. Внеоборотные активы | 15493 | 70,8 | 20319 | 80, 1 | 29487 | 80,11 | 4826 | -0,70 | 9168 | 10,01 | 13994 | 9,31 | 131,1 | 145,1 | 190,32 |

| II. Оборотные активы | 6400 | 29,2 | 8662 | 19, 9 | 7320 | 19,89 | 2262 | 0,70 | -1342 | -10,01 | 920 | -9,31 | 135,3 | 84,51 | 114,38 |

| 100 | 100 | 100 | - | - | - | ||||||||||

| · запасы | 3489 | 15,9 | 5831 | 15,7 | 5775 | 15,69 | 2342 | 4,20 | -56 | -4,41 | 2286 | -0,21 | 167,1 | 99,04 | 165,52 |

| 54,5 | 78, 9 | 78,89 | 12,80 | 11,59 | 24,39 | ||||||||||

| · налоги но приобретенным ценностям | 1276 | 5,8 | 1336 | 3,2 | 1179 | 3,20 | 60 | -1,20 | -157 | -1,40 | -97 | -2,60 | 104,7 | 88,25 | 92,40 |

| 19,9 | 16, 1 | 16,11 | -4,50 | 0,71 | -3,79 | ||||||||||

| · дебиторская задолженность | 1512 | 6,9 | 1384 | 0,9 | 328 | 0,89 | -128 | -2,10 | -1056 | -3,91 | -1184 | -6,01 | 91,50 | 23,70 | 21,69 |

| 23,6 | 4,5 | 4,48 | -7,60 | -11,52 | -19,12 | ||||||||||

| · денежные средства и краткосрочные финансовые вложения | 29 | 0,1 | 27 | 0,005 | 2 | 0,01 | -2 | - | -25 | -0,09 | -27 | -0,09 | 93,10 | 7,41 | 6,90 |

| 0,5 | 0,03 | 0,03 | -0,10 | -0,27 | -0,47 | ||||||||||

| · прочие оборотные активы | 94 | 0,4 | 84 | 0,1 | 36 | 0,10 | -10 | -0,10 | -48 | -0,20 | -58 | -0,30 | 89,40 | 42,86 | 38,30 |

| 1,5 | 0,5 | 0,49 | -0,50 | -0,51 | -1,01 | ||||||||||

Анализ наличия, состава и структуры средств РУП «Гомельский ОТКЗ жировой - комбинат» (млн. руб.)

Примечание. Удельный вес рассчитан по отношению к оборотным активам, которые приняты за 100%.

Таблица 2.3.2

Показатели

2001 год

2002 год

2003 год

Отклонение 2002 к 2001гг.

Отклонение

2003 к 2002гг.

Отклонение

2003 к 2001гг.