|

Главная |

Развитие отношений налоговых органов и налогоплательщиков в России и за рубежом

|

из

5.00

|

Введение

В условиях сложной экономической ситуации взаимодействие налогоплательщиков и налоговых органов очень важно для обеспечения стабильности бизнеса и налоговых поступлений в бюджеты регионов.

В последнее время тема, касающаяся проблем взаимоотношений налогоплательщиков и налоговых органов, является одной из ключевых в дискуссиях, проводимых бизнес-сообществом при участии представителей исполнительной власти и средств массовой информации.

Давно сложившиеся стереотипы и противостояние сторон преодолеть непросто. Тем не менее, медленно, но верно формируются более уважительные и партнерские отношения между налоговыми органами и налогоплательщиками. В связи с этим одной из важнейших задач для налоговиков является повышение качества услуг, предоставляемых налогоплательщикам, в том числе информационных. Каждая налоговая инспекция должна стать своеобразным аналитическим центром по переработке налоговой информации с хорошей сервисной службой, с помощью которой любой налогоплательщик легко сможет заполнить любую отчетную форму, рассчитать и вовремя уплатить налоги. Конечный результат деятельности подобных центров - все возрастающий объем налоговых поступлений в бюджет.

Актуальность выбранной темы исследования состоит в том, что основой формирования взаимоотношений государства и налогоплательщиков является эффективная система обслуживания налогоплательщиков. Государство в лице своих налоговых органов должно в глазах налогоплательщиков выглядеть компетентным и справедливым. Налоговые органы формируют не только свой образ, но в определенной степени и образ государства в целом. Поэтому работа с налогоплательщиками должна иметь приоритетное значение в деятельности налоговых органов.

В то же время у налогоплательщика есть свои интересы. Ему важно иметь полную и достоверную информацию, позволяющую эффективно вступать в налоговые правоотношения. Получение такой информации может осуществляться двумя путями: через налоговые органы или через специалиста или организацию, способных дать такую информацию, а также рекомендацию или совет. И государство должно создать условия, при которых налогоплательщик сможет реально воспользоваться и информацией и рекомендациями.

Предметом исследования является Межрайонная инспекция Федеральной налоговой службы №1 по Республике Хакасия.

Объектом исследования является комплекс теоретических и практических проблем, связанных с раскрытием природы взаимодействия налоговых органов и налогоплательщиков в свете действующего налогового законодательства.

Целью выпускной квалификационной работы является изучение методологических основ проблем взаимодействия налоговых органов и налогоплательщиков и путей их совершенствования.

Для достижения поставленной цели в работе предусматривается решение следующего комплекса задач:

сделать анализ исторического изменения отношений налоговых органов и налогоплательщиков;

рассмотреть зарубежный опыт в сфере общения налоговых органов и налогоплательщиков;

определить информацию и коммуникацию как основу, направленную на повышение собираемости налогов и сборов;

проанализировать организацию работы с налогоплательщиками в Межрайонной инспекции ФНС №1 по Республике Хакасия;

выявить проблемы, возникающие при взаимодействии налоговых органов и налогоплательщиков и разработать пути их совершенствования.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованных источников.

Во введении обоснована актуальность работы, указан объект исследования, определены цели и задачи работы.

В первой главе дан анализ исторического изменения отношений налоговых органов и налогоплательщиков в РФ, рассмотрен зарубежный опыт в сфере общения налоговых органов и налогоплательщиков, дано определение информации и коммуникации как основы, направленной на повышение собираемости налогов и сборов.

Во второй главе проанализирована организация работы с налогоплательщиками в Межрайонной инспекции ФНС №1 по Республике Хакасия.

В третьей главе приведены основные проблемы, возникающие при взаимодействии налоговых органов и налогоплательщиков, и даны рекомендации по их совершенствованию.

В заключении приведены краткие выводы по основным разделам работы.

Работа выполнена на основе официальных документов Российской Федерации, научной литературы, статей из журналов, нормативных документов по вопросам организации взаимодействия налоговых органов и налогоплательщиков.

В работе использовались методы статистического и системного анализа.

Теоретические аспекты взаимодействия налоговых органов и налогоплательщиков

Развитие отношений налоговых органов и налогоплательщиков в России и за рубежом

Развитие отношений налоговых органов и налогоплательщиков в России началось в 1993 г. когда был создан Государственный реестр предприятий. Начата разработка программы информатизации Государственной налоговой службы Российской Федерации и ее территориальных органов, как составной части федеральной программы информатизации России.

В 1996 г. - начало кампании по массовому присвоению идентификационных номеров налогоплательщиков (ИНН) физическим лицам.

В 2002 г. повсеместное внедрение системы электронной обработки данных, как стандарта в работе территориальных налоговых органов. Организовано предоставление налоговых деклараций в электронном виде. Подключение территориальных налоговых органов к ведомственной телекоммуникационной сети.

В 2003 г. централизация процессов регистрации юридических лиц по принципу «одного окна».

В 2007 г. внедрена услуга оплаты налоговых платежей через устройства самообслуживания «Электронная касса» отделений Сбербанка и коммерческих банков. В системе налоговых органов создано подразделение по досудебному урегулированию налоговых споров. Ограничены полномочия налоговых органов при проведении мероприятий налогового контроля.

В 2009 г. предоставление новой услуги налогоплательщикам - «Узнай свою задолженность» через Интернет-сайт ФНС России и посредством СМС-информирования.

В 2010 г. реализована возможность направления документов на государственную регистрацию и налоговой и бухгалтерской отчетности с использованием Единого портала государственных услуг. Внедрена государственная услуга, предоставляемая в электронном виде посредством Интернет-сайта ФНС России, по информированию налогоплательщиков - физических лиц о суммах задолженности по налогам - «Личный кабинет налогоплательщика».

На сегодняшний день взаимодействие налоговых органов и налогоплательщиков регламентируется Единым стандартом обслуживания налогоплательщиков, утвержденным Приказом ФНС России от 15.10.2010 г. №ММВ-7-10/478@. Применение Единого стандарта является обязательным для всех территориальных органов ФНС России, осуществляющих взаимодействие с налогоплательщиками. Данный документ признает утратившим силу Приказ ФНС России от 14.08.2008 г. №ММ-3-4/362@ «Об утверждении Единого стандарта обслуживания налогоплательщиков».

В Едином стандарте в виде удобной таблицы перечислены оказываемые налоговыми органами услуги и процедуры, сроки их реализации, формы представления, а также законодательные и иные нормативные акты, регламентирующие порядок их предоставления. Предельные сроки оказания услуг налогоплательщикам в большинстве своем установлены действующими законодательными и нормативными актами, стандарт просто сводит их воедино.

При использовании Единого стандарта сначала необходимо выбрать необходимую налоговую услугу, они перечислены во второй колонке таблицы. В третьей колонке по соответствующей строке находится срок, который отведен на её выполнение. В четвертой колонке указаны формы документов, установленные для обмена между плательщиками и налоговиками. А в пятой колонке даны ссылки на нормативные акты, которые установили эти формы и сроки. Все услуги, оказываемые налоговой службой, сгруппированы в 5 разделов.

В разделе «Исполнение функции (предоставление услуг) по регистрации и учету налогоплательщиков» предусмотрено, что госрегистрация юридических лиц и индивидуальных предпринимателей и выдача выписки из единого государственного реестра юридических лиц (ЕГРЮЛ) и единого государственного реестра индивидуальных предпринимателей (ЕГРИП) должна проводиться не более чем шести рабочих дней со дня представления документов в регистрирующий орган.

Предоставление в электронном виде сведений из реестров юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП) должно занимать не более 5 дней с даты получения запроса. Постановка на налоговый учет организаций, индивидуальных предпринимателей, частных нотариусов, адвокатов должна проводиться не позднее пяти рабочих дней со дня представления документов. Снятие с учета инспекторы обязаны проводить в срок не позднее одного рабочего дня, следующего за днем внесения записи в ЕГРЮЛ о прекращении деятельности организации, или в течение пяти дней со дня получения сведений о прекращении полномочий частного нотариуса или прекращении статуса адвоката. Постановка на учет и снятие с учета физических лиц, не относящихся к индивидуальным предпринимателям, должны осуществляться также в течение пяти дней.

В день обращения в присутствии налогоплательщика должен проводиться прием налоговых деклараций, равно как и прием сведений о доходах физических лиц от налоговых агентов, то есть работодателей. Об этом сказано в разделе «Исполнение функции (предоставление услуг) по приему, регистрации налоговых деклараций (расчетов), бухгалтерской отчетности и других документов, по предоставлению информации налогоплательщикам (выдача справок, ответов на запросы и др.)». Среди других нормативов: направление в адрес налогоплательщика квитанции о приеме деклараций в электронном виде по каналам связи - не позднее следующего рабочего дня за днем получения налоговой декларации (расчета).

Рассматривать заявление индивидуального предпринимателя на получение патента для применения упрощенной системы налогообложения инспектор должен не более десяти дней со дня его поступления.

Рассмотрение письменных заявлений на получение имущественного налогового вычета должно проходить в течение 30 календарных дней со дня подачи письменного заявления. В этот же срок осуществляется рассмотрение заявления и выдача справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждения факта получения налогоплательщиком суммы предоставленного социального налогового вычета.

Третий раздел Единого стандарта посвящен Информированию налогоплательщиков о состоянии расчетов по налогам, сборам, пеням и штрафам.

Срок рассмотрения заявления и выдачи справки о состоянии расчетов по налогам, сборам, пеням и штрафам остался прежним - 5 рабочих дней со дня регистрации запроса налогоплательщика. Направление гражданам налоговых уведомлений на уплату налога на доходы физических лиц, налога на имущество физических лиц, земельного и транспортного налогов с приложением платежных документов должно осуществляться не позднее 30 дней до наступления срока платежа.

Специальный раздел посвящен оказанию услуг по выдаче разрешений, лицензированию, проведению экспертных оценок и регистрации объектов игорного бизнеса. Рассмотрение заявления и выдача разрешений на проведение всероссийских лотерей занимает два месяца, после чего организации выдается разрешение или мотивированный отказ. Срок рассмотрения заявления и документов на получение федеральных специальных марок для маркировки алкогольной продукции составляет 5 рабочих дней со дня поступления заявления.

Один из разделов Единого стандарта посвящен оказанию услуг по информированию налогоплательщиков. Налогоплательщики вправе получать информацию от налоговых органов о действующих налогах и сборах, законодательстве о налогах и сборах, порядке исчисления и уплаты налогов и сборов. Информация может быть получена по устному или письменному запросу налогоплательщика. При приеме устного запроса налогоплательщика (по телефону или лично) ответ дается в день обращения при получении устного запроса. Ответ на письменный запрос дается налогоплательщику в течение 30 календарных дней с даты поступления запроса в налоговый орган от налогоплательщика (лично или по почте). В исключительных случаях, а также в случае направления запроса в другой государственный орган или орган местного самоуправления, срок рассмотрения письменных обращений граждан РФ может быть продлен не более чем на 30 дней. Еще одна услуга - выдача налогоплательщику информации о перечне налогов и сборов, установленных законодательством Российской Федерации о налогах, сборах, плательщиком которых он является или будет являться. Эта информацию должна предоставляться при обращении налогоплательщика (его законного или уполномоченного представителя) в налоговый орган.

Необходимость принятия нового документа обусловлена как изменениями в системе федеральных органов исполнительной власти, так и изменениями в налоговом законодательстве (претерпели изменения формы учетных документов, перечень нормативных актов).

В зарубежных странах с развитым налоговым администрированием особое внимание уделяется информационному воздействию налоговых ведомств с налогоплательщиками. Большой упор делается на упрощение налоговой документации (бланков, инструкций, рекомендаций), а также на создание максимально удобного для налогоплательщика процесса общения с налоговыми органами. Для этого последние широко используют все способы распространения информации - от печатных изданий до сети Интернет.

В США для постановки на налоговый учет и присвоения идентификационного номера все документы представляются в Центр обработки данных. Таких центров пять. Постановка на налоговый учет происходит без контакта с будущим налогоплательщиком. В случае возникновения каких-либо вопросов с ним осуществляется переписка.

В отличие от США, есть страны, где документы сначала представляют в налоговые органы, которые путем прямого доступа к центральным ресурсам осуществляют ввод этих данных и получение идентификационного номера.

Интересен опыт Австралии. Все организации страны регистрируются через веб-сайт электронным бесконтактным методом в течение одного дня. Сейчас страна переходит на режим постановки налогоплательщиков, на учет в режиме онлайн.

В этой стране реестр хозяйствующих субъектов ведется на общенациональном уровне (так называемый «Реестр бизнеса»). Он открыт для всех граждан, по нему можно получить достаточно много информации о своем деловом партнере и т.д. В него налоговые органы поставляют идентификационный номер бизнеса, присваиваемый налогоплательщикам. Таким образом, Реестр бизнеса образуется при регистрации хозяйствующего субъекта, после чего налогоплательщик становится на налоговый учет в налоговых органах Австралии, и его индивидуальный номер ИНН отправляется в базу бизнеса. В ней можно найти оба номера субъекта: и номер бизнеса и идентификационный.

В настоящее время, для многих стран с высоким уровнем информатизации налогового администрирования, характерны следующие перспективные направления информационного обслуживания налоговых органов и налогоплательщиков:

предоставление деклараций в электронном виде (направление, по которому идут большинство стран);

внедрение технологий по уплате налогов в электронном виде;

предоставление онлайн - доступа к информации о состоянии расчетов с бюджетом.

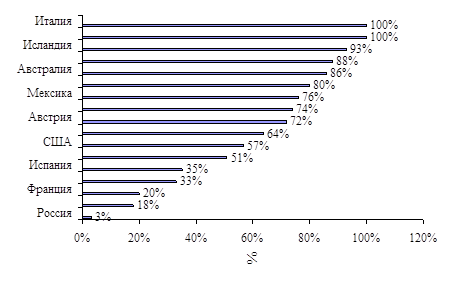

В большинстве стран внедрение технологии сдачи налоговых деклараций в электронном виде произошло в 1990-е гг. В настоящее время показатели сдачи налоговой отчетности в электронном виде в некоторых странах составляют 100%. Это такие страны как Италия, Португалия, Дания. Более 80% деклараций предоставляются в электронном виде в Австрии, Австралии, Турции. (Рис. 1 и 2). В России такая возможность появилась относительно недавно и количество предоставляемых деклараций в электронном виде сравнительно небольшое. Так удельный вес налоговых деклараций предоставленных в электронном виде по НДФЛ в России в 2010 г. составил около 3%, в 2009 г. это показатель составлял всего 1%.

Рис. 1 Динамика показателей удельного веса деклараций по НДФЛ, представленных в электронном виде, %

Рис. 2. Динамика показателей удельного веса деклараций по налогу на прибыль представленных в электронном виде, %

В России достаточно высокие показатели по предоставлению деклараций в электронном виде по налогу на прибыль (36% от общего числа представляемых деклараций).

Для увеличения показателей предоставления налоговых деклараций в электронном виде в странах с развитым уровнем информатизации налоговых органов широко используются отсрочки по уплате платежей. Так, например, если налогоплательщик должен заплатить налоговый платеж и предоставить по нему декларацию до 1 числа месяца, то плательщик, который предоставляет декларацию в электронном виде, имеет возможность отсрочки на 15-20 дней.

Таким образом, он может дополнительно использовать оборотные средства в производстве, что служит стимулом к сдаче декларации в электронном виде.

Также, многие страны пошли на то, чтобы в случае переплаты налогов производить возврат тем, кто представляет декларацию в электронном виде по каналам связи, гораздо раньше, чем другим налогоплательщикам. Так, в Австралии по всем категориям налогоплательщиков, которые представляют декларации на бумаге, по закону возврат происходит в течение 28 дней, а для тех, кто представляет декларацию в электронном виде, возврат осуществляется в течение 4 дней

Кроме того, в ряде стран (в основном это те страны, в которых предоставление деклараций в электронном виде 100%) предоставление налоговых деклараций в электронном виде является обязательным. Это такие страны как Австрия, Новая Зеландия, ЮАР.

Очень интересен опыт Дании, где налогоплательщик может представлять декларации по НДС в тот банк, где он имеет расчетный счет. При этом банк оказывает клиенту услугу: превращает его бумажную декларацию в составленную в электронном виде, передает ее в налоговый орган, а также, снимает с расчетного счета налогоплательщика необходимую сумму, отправляемую на бюджетные счета.

В некоторых странах при обработке деклараций используются камерные технологии. Например, в Швеции сканируются декларации. Причем сканирование производят частные предприятия (при этом происходит считывание деклараций, распознавание, ручной довод неуверенно или ошибочно распознанных знаков), которые возвращают электронные образцы в единую территориальную налоговую структуру и базы данных деклараций. Бумажные декларации такая фирма не возвращает, она архивирует их, а затем самостоятельно сдает в государственный архив. Таким образом, оказывается значительная помощь налоговым органам.

Подача деклараций на магнитных носителях практически нигде не практикуется. В России такой вариант является промежуточным и предназначен для того, чтобы приучить налогоплательщиков использовать программы. Его конечная цель - представление деклараций по каналам связи.

Однако если налоговая декларация представляется в бумажном виде, то бланки деклараций, инструкции по их заполнению поставляются бесплатно практически во всех странах. В России по Налоговому кодексу они тоже должны предоставляться бесплатно, но, к сожалению, наш бюджет и налоговая система не предусматривают этого, и на общенациональном уровне этот вопрос пока не решен.

Что касается уплаты налогов в электронном виде, то в развитых странах используются следующие виды платежей: Интернет-банкинг, телефонный банкинг, видеобанкинг (платежные киоски, которые используют налогоплательщики), кредитные карточки.

В Европе Интернет-банкинг получил наибольшее распространение в Швеции - таблица 1.1.

Большинство этих способов оплаты налоговых платежей связаны не с деятельностью налоговых органов, а с отношениями, возникающими между налогоплательщиком - клиентом и банком. В России, в последнее время также начала активно внедрятся технология уплаты налогов через терминалы в банках, так называемая «биллинговая технология».

Интересна также технология использования кредитных карточек при осуществлении платежей, в частности физическими лицами.

Таблица 1.1.1. Динамика показателей удельного веса численности пользователей Интернет-банкинга от общего количества Интернет-пользователей в Западной Европе

| Страна | Удельный вес численности пользователей Интернет-банкинга от общего количества Интернет-пользователей | ||

| 2004 | 2007 | 2010 | |

| Швеция | 59,6% | 63,7% | 72,7% |

| Франция | 45,3% | 49,2% | 61,9% |

| Финляндия | 55,1% | 58,1% | 67,9% |

| Норвегия | 55,7% | 59,8% | 70% |

| Италия | 35,5% | 43,9% | 59% |

| Германия | 53,2% | 57,8% | 67% |

| Великобритания | 48,8% | 55,4% | 69,2% |

| В среднем по Европе | 45,9% | 51,2% | 62,8 |

На сайте налоговых ведомств существует возможность для налогоплательщиков «зайти» в свою карточку расчетов с бюджетом и увидеть те налоговые обязательства, которые еще им не исполнены, далее сформировать платежный документ и с помощью своей банковской карточки рассчитаться с бюджетом.

Возможность использования кредитных карточек при уплате налоговых платежей существует в Китае, США, Великобритании, Аргентине, Греции, Словакии и Кипре. При этом по объему налоговых платежей при осуществлении расчетов с бюджетом с помощью кредитных карточек лидирующие позиции занимают Великобритания, Корея и Кипр.

Налоговые органы многих стран с развитым уровнем информатизации предоставляют налогоплательщикам услугу по индивидуальному онлайн - доступу к информации о состоянии расчетов с бюджетом. То есть налогоплательщик имеет возможность доступа (с использованием средств ограничения доступа - пароля) к своей индивидуальной странице и посмотреть все состояние расчетов с бюджетом (когда прошли платежи, когда были начислены налоги, в целом какие обязательства возникают). Это существенно снижает нагрузку налоговых органов при работе с налогоплательщиками.

Еще одно важное направление повышения оперативности работы налоговых органов - это создание специальных центров, в которых проводят разъяснительную работу с налогоплательщиками. В России в настоящее время налогоплательщик пишет запрос с просьбой пояснить ту или иную ситуацию, и через определенное время получает на него ответ. В развитых странах при помощи телефонного звонка в данный центр налогоплательщик получает разъяснение по интересующему его вопросу. Причем информацию, полученную в ходе такой беседы, налогоплательщик может использовать в качестве доказательной базы в суде. То есть разъяснение по телефону является официальной позицией налоговых органов. Эти разговоры записываются и соответствующим образом хранятся. Налогоплательщик может получить информацию данного разговора, просто указав время, когда был произведен звонок.

В России у налогоплательщиков также есть возможность получения пояснения по тому или иному вопросу применения налогового законодательства в устной форме. При этом количество обратившихся налогоплательщиков за разъяснениями в налоговые органы с каждым годом увеличивается. Однако в России такого рода информационное взаимодействие юридической силы не имеет, и в суде в качестве доказательной базы использовано быть не может.

За рубежом за консультацией по вопросу применения налогового законодательства налогоплательщики также могут обратиться в специализированную фирму (к налоговому агенту), оказывающую такие услуги. При этом государственные органы, компетентные в области налогообложения, стараются создать для них льготные условия, проводят государственную политику, поддерживающую данную технологию учета налогов (когда плательщикам выгодно обратиться к налоговому агенту и налоговым агентам выгодно осуществлять свой бизнес). Ассоциации налоговых агентов разрабатывают определенные правила деятельности. Например, в ряде стран решающим является мнение руководителя налогового органа о назначении того или иного лица председателем ассоциации налоговых агентов.

Таким образом, накопленный опыт стран с развитым налоговым администрированием по имеющимся наработкам в области социальной направленности деятельности и использования современных технологий для повышения качества работы налоговых органов с налогоплательщиками, весьма полезен для анализа и использования в практике налогового администрирования в Российской Федерации.

|

из

5.00

|

Обсуждение в статье: Развитие отношений налоговых органов и налогоплательщиков в России и за рубежом |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы