|

Главная |

Себестоимость и ее влияние на финансовые результаты компании

|

из

5.00

|

Содержание

Введение

. Теоретические и методологические основы определения себестоимости продукции

Себестоимость и ее влияние на финансовые результаты компании

Подходы к расчету себестоимости продукции в современных условиях

. Анализ финансового состояния консалтинговой компании ООО "Альпари"

Организационно-экономическая характеристика деятельности предприятия

Анализ финансового состояния предприятия

Анализ финансовых результатов ООО "Альпари"

. Пути совершенствования системы расчета себестоимости услуг ООО "Альпари"

Пути снижения себестоимости

Экономическое обоснование предлагаемых мероприятий

Заключение

Библиографический список

Введение

Целью любой коммерческой организации является получение прибыли. Основу получаемой прибыли часто составляет себестоимость производимой продукции, оказываемых услуг или выполненных работ. Вопрос формирования себестоимости произведенной продукции является одним из важнейших как для целей принятия управленческих решений, так и для целей исчисления налогооблагаемой прибыли организации.

Себестоимость продукции - один из основных экономических показателей, характеризующих производственно-хозяйственную деятельность организации. Он отражает не только все стороны этой деятельности, но и эффективность использования ресурсов, рациональность организации производства, труда, управления. Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и соответственно на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого организацией в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции. Чем меньше себестоимость производимой продукции, тем выше ее конкурентоспособность, ощутимее экономический эффект от продажи продукции.

Себестоимость продукции служит базой для ценообразования и формирования финансовых результатов. Поэтому систематическое снижение себестоимости продукции - необходимое условие повышения экономической эффективности производства. От уровня себестоимости зависят финансовые результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующего субъекта.

С точки зрения теоретической экономики, себестоимость, в первую очередь, как суммовой показатель расходов организации по производству продукции, носит объективный характер, и не зависит от методов и способов ее исчисления, равно как и других субъективных факторов, ограничивающих или нормирующих этот показатель. Учет и анализ этого показателя влияет на эффективность финансово-хозяйственной деятельности организации, потому как именно благодаря нему можно рационально оценить использование различных ресурсов.

Цель курсовой работы - раскрыть подходы к расчету себестоимости продукции и показать ее влияние на финансовые результаты. Объектом работы является ООО "Альпари". Предметом - организация расчета себестоимости.

Задачами курсовой работы являются:

- рассмотрение теоретических аспектов определения себестоимости продукции;

- анализ экономической деятельности ООО "Альпари";

- анализ себестоимости услуг ООО "Альпари";

- совершенствование системы снижения себестоимости.

Методологической базой исследования являются: экономико-математические методы, методы сравнительного и логического анализа, диалектический метод, концептуальные положения, содержащиеся в работах отечественных экономистов и финансистов.

Информационной базой исследования послужили материалы финансово-экономических изданий и публикации по проблемам формирования себестоимости коммерческих организаций, статистическая и аналитическая информация, материалы отчетности ООО "Альпари".

Структура работы представлена введением, тремя главами, заключением, списком литературы.

Теоретические и методологические основы определения себестоимости продукции

Себестоимость и ее влияние на финансовые результаты компании

Вне зависимости от вида производимой продукции, сферы деятельности и видов оказываемых услуг, каждое предприятие несет различные издержки на всех стадиях производства и продвижения товаров. Эти издержки связаны с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. В ряд таких затрат входит себестоимость продукции.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции - совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции. Произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготовленной продукции (работ, услуг), что в конечном итоге определяет финансовые результаты его деятельности.

Проанализируем существующие в экономической литературе подходы определения себестоимости продукции. Авторы Любушин Н.Б. и Лещева В.Б в книге "Анализ финансово-хозяйственной деятельности предприятия" под себестоимостью понимают текущие затраты предприятия на производство и реализацию продукции, выраженные в денежном выражении.

В книге "Финансовый учет" под редакцией профессора Гетьмана В.Г понятие "себестоимость" раскрывается следующим образом: "себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат на ее производство и продажу".

Авторы Баканов М.И. и Шеремет А.Д. в учебнике "Теория экономического анализа" под себестоимостью продукции, работ, услуг, понимают выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Наиболее полным является определение авторов Богаченко В.М. и Кирилловой Н.А., которые считают, что себестоимость продукции - это затраты организации на производство продукции (работ, услуг) в размере стоимости используемых при этом материальных, трудовых и иных ресурсов, а также стоимости потребленных услуг, выполненных сторонними организациями в целях осуществления своей уставной деятельности.

Фактически понятие "себестоимость" как экономическая категория постепенно стала отождествляться с категорией "издержки".

В российской практике для оценки затрат используют бухгалтерский подход, который подразумевает под издержками стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения и включают только явные затраты в виде платежей за приобретаемые ресурсы.

Экономические издержки в свою очередь представляют собой альтернативные издержки предприятия, которые выражают стоимость собственных ресурсов, используемых наиболее эффективным из всех прочих способов. Экономические издержки включают в себя так называемые бухгалтерские издержки, или явные, и неявные издержки.

Неявные издержки - это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью фирмы, то есть не являются покупными.

По своей сути понятие "себестоимость" ближе к "бухгалтерским издержкам", нежели к "экономическим". В основном себестоимость реализует учетную функцию, а издержки - управленческую.

Обычно люди, далекие от экономической жизни, пытаются увязать величину себестоимости с ценообразованием. Это частично верно во всех случаях, когда ставят задачу не допустить снижения цены ниже себестоимости. Однако амплитуда колебаний себестоимости существенна, и поэтому уверенно опереться на какую-то достаточно четко исчисленную величину нельзя. Но даже если у администрации есть полная уверенность в правильности себестоимости, саму цену следует назначать в зависимости от спроса на подобный товар. Ценовая политика - это соотношение сил, каждый стремиться получить прибыли как можно больше или через норму, или массу прибыли. Таким образом, ценовая политика не должна зависеть от себестоимости

Таким образом, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции включаются:

1. Предпроизводственные, единовременные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции).

2. Производственные затраты:

- непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды (в соответствии с налоговым кодексом - единый социальный налог) и затраты материальных запасов на производство продуктов труда);

- затраты на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды и затраты материальных ресурсов, израсходованных на работу оборудования);

- затраты, связанные с управлением производством (оплата труд 5 начальников цехов с относящимися к ней отчислениями на социальные нужды).

3. Внепроизводственные расходы, или расходы периода:

- общие и административные расходы (оплата труда руководителей, специалистов и служащих аппарата управления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды);

- расходы на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-разгрузочных работ, транспортировку продукции, рекламу).

Внепроизводственные расходы (расходы периода) являются накладными расходами, то есть они относятся не к затратам, связанным с производством продукции, а к истекшим затратам. В зависимости от разработанной на предприятии учетной политики эти расходы могут либо включаться, либо не включаться в себестоимость товарной продукции, что соответствует международной учетной практике.

Основным принципом отнесения затрат на себестоимость продукции (работ, услуг) является их производственная принадлежность. Поэтому расходы, не связанные с процессами производства и продажи продукции (работ, услуг), включаются в состав операционных и внереализационных расходов.

Часть расходов, включаемых в себестоимость продукции (работ, услуг), нормируется для целей налогообложения (например, расходы на рекламу, представительские расходы). В себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные предприятием сверх норм.

В себестоимость также включаются потери от брака, потери от простоев, недостачи и потери материальных ценностей в пределах норм естественной убыли.

Не включаются в себестоимость продукции затраты и потери, относимые на счет прибылей и убытков: затраты по аннулированным заказам, затраты на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы и др.

Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую, нормативную, сметную и фактическую калькуляции. Плановая калькуляция отражает планируемые затраты на изготовление продукция на предстоящий период. Нормативная калькуляция включает затраты, исчисленные на базе установленных норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция - это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

Различают четыре вида себестоимости промышленной продукции:

1. Цеховая себестоимость. Включает затраты данного цеха на производство продукции.

2. Общезаводская себестоимость. Показывает все затраты предприятия на производство продукции.

. Полная себестоимость. Характеризует затраты предприятия не только на производство, но и на реализацию продукции.

. Отраслевая себестоимость. Зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Все это издержки производства или затраты на производство продукции.

При разработке калькуляции на единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые затраты можно сразу же отнести на себестоимость единицы каждого вида изделий: сырье, материалы, энергия технологическая, заработная плата основных рабочих и так далее.

Прямые материальные затраты включаются в себестоимость на основе установленных норм расхода и цен на данный вид ресурса. Основная заработная плата производственных рабочих определяется исходя из действующих норм труда (выработки, времени) и сдельных расценок (при сдельной оплате труда), иди нормативных ставок оплаты (при повременной оплате труда).

После определения возможного набора прямых затрат все остальные затраты относятся к косвенным и распределяются между всеми видами продукции пропорционально выбранной базе. Так дополнительная оплата труда и отчисления на социальные нужды распределяются пропорционально основной заработной плате. Цеховые и общепроизводственные расходы могут быть разделены либо в соотношении прямых затрат, либо по доле расходов на содержание и эксплуатацию оборудования. Иногда расходы по содержанию оборудования невозможно отнести на определенную продукцию. Тогда их учитывают в составе цеховых расходов и соответственно распределяют.

Для определения объема косвенных затрат предварительно разрабатываются сметы вспомогательных и обслуживающих цехов, расходов на управление и др. на их основе планируются затраты по комплексным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, расходы на подготовку нового производства. Эти затраты планируются в сметном калькуляционном разрезе и используются как для определения себестоимости единицы изделий, так и всей товарной и валовой продукции.

Расчет себестоимости на основе установленных норм прямых затрат и разработки плановых комплексных статей принято называть методом норм, или методом прямого счета.

Надёжность расчетов обеспечивается экономически обоснованной системой норм и нормативов затрат. Несмотря на высокую трудоемкость расчетов, этот метод планирования себестоимости является основным на предприятиях.

При предварительных расчетах и на ранних стадиях разработки бизнес-планов используется метод расчетов по технико-экономическим факторам, или аналитический. Его сущность заключается в определении влияния отдельных факторов в плановом периоде на установленный базовый показатель - уровень затрат на рубль продукции. В качестве основных факторов, как правило, принимаются: изменение спроса на продукцию и объема производства, сдвиги в ассортименте продукции, повышение технического уровня производства, совершенствование организации производства, труда, управления и прочее. Учитывается влияние и внешних факторов.

При разработке перспективных бизнес-планов калькулирование себестоимости может производиться параметрическим, устанавливающим взаимосвязи между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности, веса, скорости и проч. Этот метод требует достаточной информации, обоснованного выбора параметров продукции, применения достоверных экономико-математических моделей и программ.

В условиях рыночной экономики предприятия самостоятельно выбирают плановые периоды, методы и формы планирования затрат и себестоимости. В себестоимость продукции возможно включать все фактически производственные затраты, что позволяет установить их достоверный уровень, определить реальную себестоимость продукции, прибыль и рентабельность. Фактический объем затрат необходим для ценообразования, для планирования финансовых результатов.

При планировании себестоимости предприятие кроме калькуляции и сметы затрат на производство разрабатывает сводную шахматную таблицу затрат на производство и реализацию продукции, отражающую взаимосвязи экономических элементов и калькуляционных статей затрат.

Основными плановыми и отчетными показателями, определяемыми предприятием по себестоимости продукции, являются:

- себестоимость единицы продукции, рассчитываемая на основе плановых и отчетных калькуляций;

- затраты на рубль товарной продукции, рассчитываемые как отношение затрат на производство и реализацию продукции к объему выпуска товарной продукции в ценах реализации, показывающее величину затрат в каждом рубле товарной продукции;

- процент снижения затрат по сравнимой товарной продукции (к сравнимой относится продукция, которая выпускалась предприятием в предшествующем году).

Расчет себестоимости обычно предполагает разработку плана снижения себестоимости продукции.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции, таким образом напрямую определяя конечные финансовые результаты компании.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах, позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам.

Общая сумма затрат на производство продукции может измениться:

- из-за объема производства продукции;

- структуры продукции;

- уровня переменных затрат на единицу продукции;

- суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Расходы (себестоимость продукции) - это факторы обратного влияния по отношению к прибыли и другим финансовым результатам предприятия.

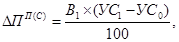

Оценить уровень влияния себестоимости на прибыль компании можно, воспользовавшись формулой:

(1)

(1)

где ∆ПП(С) - показатель изменения прибыли в зависимости от себестоимости;

В1 - размер выручки предприятия в базисном периоде, тысяч рублей;

УС1 и УС0 - уровень себестоимости в базисном и отчетном периодах соответственно.

|

из

5.00

|

Обсуждение в статье: Себестоимость и ее влияние на финансовые результаты компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы