|

Главная |

Методика анализа эффективности кредитной политики Сенгилеевского ОСБ №4274

|

из

5.00

|

Максимизация прибыли при минимизации расходов является основной целью деятельности коммерческого банка. Прибыль или убытки, полученные банком, - показатели, концентрирующие результат различных активных и пассивных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

В России у большинства банков основными являются процентные доходы, поэтому при управлении доходной базой коммерческого банка наибольшее внимание необходимо уделять именно процессу получения процентных доходов.

Разница между процентами, взимаемыми банком по активным операциям и уплачиваемыми по привлеченным средствам, служит основой банковской прибыли. Это так называемая процентная маржа – разница между процентным доходом и расходом коммерческого банка. За счет процентной маржи покрывается большинство расходов банка. Поэтому банк стремится приобрести ресурсы как можно дешевле, а продать ресурсы и услуги по рентабельной ставке.

При установлении процентной ставки по кредиту банк должен принимать в расчет стоимость привлекаемых средств и операционные расходы банка.

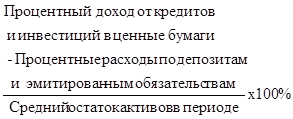

Различают рыночную и реальную стоимость кредитных ресурсов. Средняя рыночная стоимость ресурсов определяется как отношение процентов, уплаченных за определенный период, к средней величине кредитных вложений в том же периоде. Реальная цена представляет собой скорректированную на норму обязательных резервов рыночную цену, рассчитанную по формуле (1).

(1)

(1)

Простейшая модель установления ставки по кредиту предполагает, что процентная ставка по любому кредиту устанавливается на основе следующих компонентов:

- предельной стоимости привлеченных для кредитования средств;

- других операционных расходов банка, отличных от расходов по привлечению средств;

- надбавки для защиты банка от риска неисполнения обязательств;

- желаемой прибыли.

Каждый из указанных компонентов может быть выражен в форме годовых процентов относительно суммы кредита, т.е. выдачу кредитов банк должен осуществлять с учетом процентной маржи, показывающей, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям. Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень для банка, рассчитанные по формуле (2).

Чистая процентная маржа (фактическая) =  (2)

(2)

В данной формуле в качестве знаменателя могут использоваться доходные активы, т.е. активы, приносящие доход в форме процента (в основном выданные банком кредиты и произведенные инвестиции в ценные бумаги)

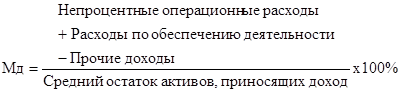

Коэффициент достаточной процентной маржи (Мд) показывает ее минимально необходимый для банка уровень. При его расчете исходят из основного назначения процентной маржи – покрытие расходов банка, рассчитанные по формуле (3).

(3)

(3)

Нормативный уровень коэффициента процентной маржи составляет 3-4%.

Так же можно определить коэффициент чистой маржи операционной прибыли банка (Ком), рассчитанный по формуле (4).

(4)

(4)

Коэффициенты маржи операционной прибыли, процентной маржи являются показателями эффективности кредитной политики банка. Они отражают, насколько успешно банк обеспечивает сохранение опережающего темпа роста доходов (прежде всего, процентов по банковским кредитам) по сравнению с темпами роста расходов.

Коэффициент процентной маржи определяет размер спрэда (разницы) между доходами и расходами по процентам, который был получен банком путем построения кредитной политики и поиска наиболее дешевых ресурсов.

При управлении кредитной политикой оценивается средний уровень доходности кредитных операций в целом и каждой отдельной группы клиентов. На основании этого выявляется, за счет каких кредитных операций банк получает наибольший доход, и изыскиваются резервы его увеличения.

На величину доходов по полученным процентам за кредит влияют два фактора: изменение средней суммы кредитов и изменение средней процентной ставки за кредит. В свою очередь, средние остатки по выданным кредитам зависят от объема ссудных активов, а средняя процентная ставка за кредит – от рыночной процентной ставки по кредитам и от структуры кредитного портфеля.

Использование данной методики позволяет оценить насколько эффективно построена кредитная политика банка, насколько целесообразно произведен расчет состав и структура кредитного портфеля, насколько грамотно построена процентная его политика.

|

из

5.00

|

Обсуждение в статье: Методика анализа эффективности кредитной политики Сенгилеевского ОСБ №4274 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы