|

Главная |

Взаимосвязь финансового и управленческого анализа

|

из

5.00

|

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов:

- финансовый анализ;

- управленческий анализ.

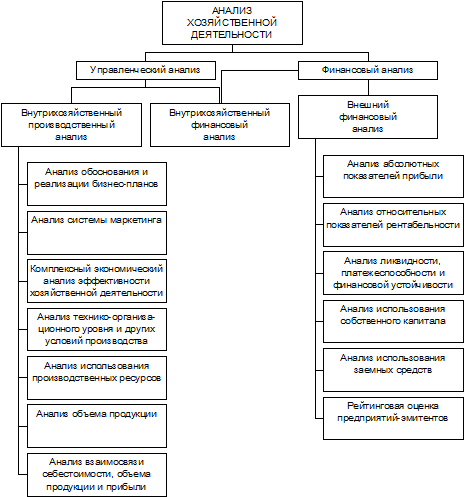

Примерная схема анализа хозяйственной деятельности показана на рис.2.

Рис.2. Анализ хозяйственной деятельности

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый и управленческий учет.

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данной публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования собственного и заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

При проведении внутрихозяйственного финансового анализа используются в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативная и плановая информация.

Основное содержание внутрихозяйственного финансового анализа, представленное на рис.2, может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ состояния запасов, анализ состояния дебиторской и кредиторской задолженности. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на цели и интересы руководства предприятия;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны государственных органов;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решений;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Ключевым вопросом для понимания сущности и результативности финансового анализа является концепция хозяйственной деятельности (бизнеса) как поток решений об использовании ресурсов (капиталов) с целью получения прибыли. Получение прибыли является конечной целью хозяйственной деятельности предприятия, потому что она есть необходимое условие для сохранения экономической жизнеспособности предприятия, сохранения возможности дальнейших вложений капитала и развития.

Независимо от того, в какой сфере деятельности осуществляется бизнес (торговля, сервис, производство), конечная цель не меняется. Все многообразие решений для достижения этой цели может быть сведено к трем основным направлениям:

- решения по вложению капиталов (ресурсов);

- операции, проводимые с помощью этих ресурсов;

- определение финансовой структуры бизнеса.

Своевременное и качественное обоснование этих направлений финансовых решений является по существу содержанием финансового анализа, рассматриваемого как единое целое, независимо от того, внешний он или внутренний.

|

из

5.00

|

Обсуждение в статье: Взаимосвязь финансового и управленческого анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы