|

Главная |

E) ОАО «Газпром» (результаты исследования)

|

из

5.00

|

| Результаты исследования: | |||||||

| Параметры модели |

| Уравнение регрессии | Проверка значимости коэф-тов | ||||

| а0= | 6,41465 | y = x-0,1864 + 6,41465 | Та= | -1,462 | |||

| а1= | -0,1864 | средние квадрат. отклонения |

| Тв= | 6,95948 | ||

| Дисперсии Х и У | Tr= | -1,462 | |||||

| S2х= | 0,00215 | Sx= | 0,04638 | Tkp= | 2,04841 | ||

| S2у= | 0,00105 | Sy= | 0,03246 |

| |||

| Коэффициент парной корреляции | Коэффициент детерминации |

| |||||

| Rxy= | -0,2663 |

| R2= | 0,07093 |

| ||

| Проверка значимости уравнения регрессии | GQ= | 0,58543 | GQ-1= | 1,70814 | |||

| DW= | 0,4776 | dl= | 1,35 | Du= | 1,49 |

|

|

| Dфакт= | 56,6954 | Dост= | 25,6173864 | F= | 2,13756 | Fкр= | 3,34039 |

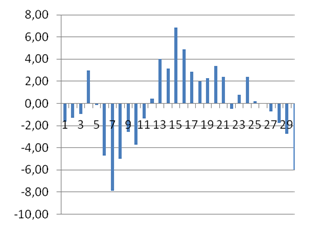

· dl >DW, следовательно, автокорреляция присутствует. Случайные возмущения зависят друг от друга.

· GQ, GQ-1<Fкр – гомоскедастичность.

· ta1, < tкр. ta0, > tкр ,следовательно, пренебречь константой нельзя.

· , следовательно модель является не качественной.

· Рассчитанная средняя ошибка аппроксимации статистических данных линейным уравнением парной регрессии  - допустимая ошибка.

- допустимая ошибка.

· Расчет коэффициента средней эластичности  показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 26,59%.

показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 26,59%.

· В процессе интервального прогнозирования установлено, что все значения эндогенной переменной из контрольной выборки попадают в доверительные интервалы, следовательно, оцененная модель может быть признана адекватной.

· На основании анализа численного значения коэффициента корреляции  можно сделать вывод о том, что зависимости между стоимостью акции и величиной индекса РТС нет.

можно сделать вывод о том, что зависимости между стоимостью акции и величиной индекса РТС нет.

· Исходя из коэффициента детерминации  , доля дисперсии цены акции на 0,7% обусловлена дисперсией факторных переменных.

, доля дисперсии цены акции на 0,7% обусловлена дисперсией факторных переменных.

Показательная модель

A) ОАО «Сбербанк России» (полный анализ)

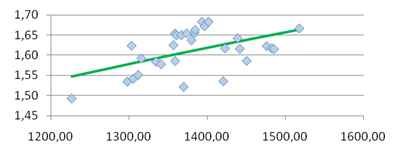

| № | Дата | RTS | ОАО Сбербанк России | X | Y |

| ui | ui-ui-1 | (Y- | (Y- |

| |||||||

| SBERG | ||||||||||||||||||

| 15 | 25 май | 1226,57 | 77,38 | 1226,57 | 4,35 | 75,76 | -1,63 | -1,63 | 7,54 | 2,64 | 0,02 | |||||||

| 13 | 21 май | 1297,91 | 75,73 | 1297,91 | 4,33 | 74,44 | -1,29 | 0,33 | 2,05 | 1,67 | 0,02 | |||||||

| 12 | 20 май | 1303,24 | 75,30 | 1303,24 | 4,32 | 74,35 | -0,95 | 0,34 | 1,78 | 0,91 | 0,01 | |||||||

| 16 | 26 май | 1305,25 | 71,31 | 1305,25 | 4,27 | 74,31 | 3,00 | 3,95 | 1,69 | 8,99 | 0,04 | |||||||

| 14 | 24 май | 1311,70 | 74,32 | 1311,70 | 4,31 | 74,19 | -0,13 | -3,13 | 1,40 | 0,02 | 0,00 | |||||||

| 25 | 8 июн | 1315,61 | 78,85 | 1315,61 | 4,37 | 74,12 | -4,73 | -4,60 | 1,23 | 22,40 | 0,06 | |||||||

| 26 | 9 июн | 1334,55 | 81,65 | 1334,55 | 4,40 | 73,78 | -7,88 | -3,15 | 0,59 | 62,06 | 0,10 | |||||||

| 24 | 7 июн | 1340,82 | 78,67 | 1340,82 | 4,37 | 73,66 | -5,01 | 2,87 | 0,43 | 25,07 | 0,06 | |||||||

| 28 | 11 июн | 1356,79 | 75,96 | 1356,79 | 4,33 | 73,38 | -2,58 | 2,43 | 0,13 | 6,66 | 0,03 | |||||||

| 17 | 27 май | 1358,60 | 77,06 | 1358,60 | 4,34 | 73,34 | -3,72 | -1,14 | 0,11 | 13,82 | 0,05 | |||||||

| 27 | 10 июн | 1358,94 | 74,68 | 1358,94 | 4,31 | 73,34 | -1,34 | 2,38 | 0,11 | 1,80 | 0,02 | |||||||

| 23 | 4 июн | 1360,74 | 72,85 | 1360,74 | 4,29 | 73,30 | 0,46 | 1,80 | 0,09 | 0,21 | 0,01 | |||||||

| 18 | 28 май | 1366,90 | 69,16 | 1366,90 | 4,24 | 73,19 | 4,04 | 3,58 | 0,03 | 16,30 | 0,06 | |||||||

| 4 | 7 май | 1369,91 | 70,00 | 1369,91 | 4,25 | 73,14 | 3,14 | -0,90 | 0,02 | 9,87 | 0,04 | |||||||

| 20 | 1 июн | 1373,87 | 66,19 | 1373,87 | 4,19 | 73,07 | 6,88 | 3,73 | 0,00 | 47,29 | 0,10 | |||||||

| 11 | 19 май | 1379,88 | 68,07 | 1379,88 | 4,22 | 72,96 | 4,89 | -1,99 | 0,00 | 23,92 | 0,07 | |||||||

| 21 | 2 июн | 1383,87 | 70,01 | 1383,87 | 4,25 | 72,89 | 2,88 | -2,01 | 0,01 | 8,30 | 0,04 | |||||||

| 19 | 31 май | 1384,59 | 70,86 | 1384,59 | 4,26 | 72,88 | 2,02 | -0,86 | 0,02 | 4,09 | 0,03 | |||||||

| 22 | 3 июн | 1393,12 | 70,47 | 1393,12 | 4,26 | 72,73 | 2,26 | 0,24 | 0,08 | 5,10 | 0,03 | |||||||

| 29 | 15 июн | 1396,57 | 69,26 | 1396,57 | 4,24 | 72,66 | 3,40 | 1,15 | 0,12 | 11,59 | 0,05 | |||||||

| 30 | 16 июн | 1401,63 | 70,17 | 1401,63 | 4,25 | 72,57 | 2,40 | -1,00 | 0,19 | 5,77 | 0,03 | |||||||

| 5 | 11 май | 1420,54 | 72,73 | 1420,54 | 4,29 | 72,24 | -0,49 | -2,89 | 0,60 | 0,24 | 0,01 | |||||||

| 9 | 17 май | 1422,72 | 71,41 | 1422,72 | 4,27 | 72,20 | 0,78 | 1,28 | 0,66 | 0,62 | 0,01 | |||||||

| 10 | 18 май | 1438,94 | 69,51 | 1438,94 | 4,24 | 71,91 | 2,40 | 1,62 | 1,20 | 5,77 | 0,03 | |||||||

| 8 | 14 май | 1441,68 | 71,65 | 1441,68 | 4,27 | 71,86 | 0,21 | -2,19 | 1,31 | 0,04 | 0,00 | |||||||

| 3 | 6 май | 1450,47 | 71,74 | 1450,47 | 4,27 | 71,71 | -0,04 | -0,25 | 1,69 | 0,00 | 0,00 | |||||||

| 7 | 13 май | 1476,03 | 72,00 | 1476,03 | 4,28 | 71,26 | -0,74 | -0,70 | 3,06 | 0,54 | 0,01 | |||||||

| 2 | 5 май | 1482,67 | 72,91 | 1482,67 | 4,29 | 71,15 | -1,77 | -1,03 | 3,47 | 3,12 | 0,02 | |||||||

| 6 | 12 май | 1485,36 | 73,84 | 1485,36 | 4,30 | 71,10 | -2,74 | -0,97 | 3,65 | 7,51 | 0,04 | |||||||

| 1 | 4 май | 1517,83 | 76,54 | 1517,83 | 4,34 | 70,54 | -6,00 | -3,26 | 6,12 | 36,02 | 0,08 | |||||||

|

|

|

|

|

|

|

|

| Сумма: | 39,39 | 332,33 | 1,09 | |||||||

|

|

| |||||||||||||||||

| ЛИНЕЙН() | Тест Дарбина-Уотсона | Тест Голдфелда-Квандта | t-критерий Стьюдента | |||||||||||||||

| -0,00025 | 4,628202 | DW | 0,460084 | RSS1 | 219,6966 | Та1= | -1,8282 | |||||||||||

| 0,000134 | 0,185499 | dl | 1,35 | RSS2 | 112,6336 | Та0= | 24,9501 | |||||||||||

| 0,10664 | 0,046971 | du | 1,49 | GQ | 0,512678 | Tr= | -1,8282 | |||||||||||

| 3,342357 | 28 | 4-du | 2,51 | GQ-1 | 1,950543 | Tkp= | 2,04841 | |||||||||||

| 0,007374 | 0,061776 | 4-dl | 2,65 | Fкр | 2,403447 |

| ||||||||||||

| Оценка a 1 и a0 | F-тест | |||||||||||||||||

|

| Знач | НГ | ВГ | F | 3,342357 | |||||||||||||

| a1 | -0,00025 | -0,00052 | 2,87E-05 | Fкрит | 3,340386 | |||||||||||||

| a0 | 4,628202 | 4,24759 | 5,008814 |

| ||||||||||||||

| Средняя ошибка аппроксимации | 3,64% |

| ||||||||||||||||

| Эластичность | -7,9% | |||||||||||||||||

) 2

) 2  ) 2

) 2

Тест Дарбина-Уотсона.

· dl >DW, следовательно, присутствует автокорреляция отсутствует. Случайные возмущения зависят друг от друга.

Тест Голдфелда-Квандта

· GQ, GQ-1<Fкр – гомоскедастичность.

T-критерий Стьюдента

· ta1, < tкр. ta0, > tкр ,следовательно, пренебречь константой нельзя.

F-тест

· , следовательно модель является качественной.

Средняя ошибка аппроксимации

· Рассчитанная средняя ошибка аппроксимации статистических данных линейным уравнением парной регрессии  - допустимая ошибка.

- допустимая ошибка.

Эластичность

· Расчет коэффициента средней эластичности  показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 7,9%.

показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 7,9%.

· Проверим адекватность модели используя контролирующую выборку в 40 значений.

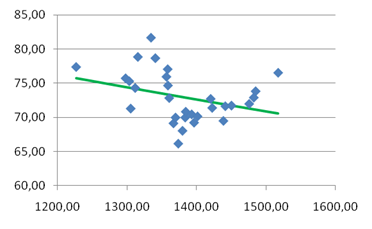

| № | X | Y |

| Линейн |

|

|

|

| |

|

|

|

|

| ||||||

| 1 | 1517,83 | 4,33777 | 18809,53472 | -0,00023 | 4,614519 |

|

|

|

|

| 2 | 1482,67 | 4,289276 | 10401,523 | 0,000135 | 0,187002 |

|

|

|

|

| 3 | 1450,47 | 4,273116 | 4870,345005 | 0,102498 | 0,047266 |

|

|

|

|

| 4 | 1369,91 | 4,248472 | 116,0390617 | 2,969305 | 26 |

|

|

|

|

| 5 | 1420,54 | 4,286735 | 1588,648776 | 0,006634 | 0,058085 |

|

|

|

|

| 6 | 1485,36 | 4,301892 | 10957,45378 |

|

|

|

|

|

|

| 7 | 1476,03 | 4,276664 | 9091,213862 |

|

|

|

|

|

|

| 8 | 1441,68 | 4,271845 | 3720,738576 |

|

|

|

|

|

|

| 9 | 1422,72 | 4,268506 | 1767,181433 |

|

|

|

|

|

|

| 10 | 1438,94 | 4,241492 | 3393,977919 |

|

|

|

|

|

|

| 11 | 1379,88 | 4,220548 | 0,643433163 |

|

|

|

|

|

|

| 12 | 1303,24 | 4,321445 | 5997,28549 |

|

|

|

|

|

|

| 13 | 1297,91 | 4,327235 | 6851,227633 | a0 | a1 | σu | n |

| n-k |

| 14 | 1311,7 | 4,308416 | 4758,536033 | 4,614519 | -0,00023 | 0,047266 | 28 | 1 380,68 | 26 |

| 15 | 1226,57 | 4,348755 | 23750,55258 |

|

|

|

|

|

|

| 16 | 1305,25 | 4,267049 | 5690,008176 | n | X0 | σu | ∑(Xi-Xср)2 |

| q0 |

| 17 | 1358,6 | 4,344591 | 487,6210332 | 28 | 1 396,57 | 0,047266 | 122061,8 | 15,89 | 0,037782 |

| 18 | 1366,9 | 4,236368 | 189,9474617 |

|

|

|

|

|

|

| 19 | 1384,59 | 4,260642 | 15,27134745 | Sy0 | ỹ0 | t крит | Y0- | Y0+ | Y0 |

| 20 | 1373,87 | 4,192568 | 46,40529031 | 0,04815 | 4,288947 | 2,055529 | 4,189973 | 4,387922 | 4,2 |

| 21 | 1383,87 | 4,248616 | 10,16243316 |

|

|

|

|

|

|

| 22 | 1393,12 | 4,25514 | 154,7002903 |

|

|

|

|

|

|

| 23 | 1360,74 | 4,288393 | 397,6890617 |

|

|

|

|

|

|

| 24 | 1340,82 | 4,365267 | 1588,990433 | a0 | a1 | σu | n | Хср | n-k |

| 25 | 1315,61 | 4,36758 | 4234,383776 | 4,614519 | -0,00023 | 0,047266 | 28 | 1 380,68 | 26 |

| 26 | 1334,55 | 4,402498 | 2128,174605 |

|

|

|

|

|

|

| 27 | 1358,94 | 4,313184 | 472,720776 | n | X0 | σu | ∑(Xi-Xср)2 |

| q0 |

| 28 | 1356,79 | 4,330164 | 570,8344903 | 28 | 1 401,63 | 0,047266 | 122061,8 | 20,95 | 0,039309 |

| 29 | 1396,57 | 4,237858 |

|

|

|

|

|

|

|

| 30 | 1401,63 | 4,250938 |

| Sy0 | ỹ0 | t крит | Y0- | Y0+ | Y0 |

| Среднее: | 1380,68 |

|

| 0,048186 | 4,287768 | 2,055529 | 4,18872 | 4,386815 | 4,3 |

· В процессе интервального прогнозирования установлено, что все значения эндогенной переменной из контрольной выборки попадают в доверительные интервалы, следовательно, оцененная модель может быть признана адекватной.

| Результаты исследования: | |||||||

| Параметры модели |

| Уравнение регрессии | Проверка значимости коэф-тов | ||||

| а0= | 4,6282 | y = -0,0002x + 4,6282 | Та= | -1,8282 | |||

| а1= | -0,0002 | средние квадрат. отклонения |

| Тв= | 24,9501 | ||

| Дисперсии Х и У | Tr= | -1,8282 | |||||

| S2х= | 4090,26 | Sx= | 63,9551 | Tkp= | 2,04841 | ||

| S2у= | 0,00231 | Sy= | 0,04801 |

| |||

| Коэффициент парной корреляции | Коэффициент детерминации |

| |||||

| Rxy= | -0,3266 |

| R2= | 0,10664 |

| ||

| Проверка значимости уравнения регрессии | GQ= | 0,51268 | GQ-1= | 1,95054 | |||

| DW= | 0,46008 | dl= | 1,35 | Du= | 1,49 |

|

|

| Dфакт= | 39,3874 | Dост= | 11,8689 | F= | 3,34236 | Fкр= | 3,34039 |

· Сформирована эконометрическая модель в виде линейного уравнения парной регрессии, связывающая величину цены акции с величиной индекса РТС.

· На основании анализа численного значения коэффициента корреляции  можно сделать вывод о том, что связи между стоимостью акции и величиной индекса РТС нет.

можно сделать вывод о том, что связи между стоимостью акции и величиной индекса РТС нет.

· Исходя из коэффициента детерминации  , доля дисперсии цены акции на 10% обусловлена дисперсией факторных переменных.

, доля дисперсии цены акции на 10% обусловлена дисперсией факторных переменных.

|

из

5.00

|

Обсуждение в статье: E) ОАО «Газпром» (результаты исследования) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы